פרשנות

מיזוג פסגות לאלטשולר בגמל ייצור שחקן גדול מחמשת השחקנים אחריו

החוק המיושן אמנם מגביל גוף פיננסי לנתח של 15% משוק החיסכון ארוך הטווח, אך לא מפריד בין הפעילויות ומאפשר תיאורטית את היווצרותה של "מפלצת" בתחום הגמל. מנגד, רשות התחרות כבר נמנעה מלאשר מיזוג קטן בהרבה בענף הבנקים, אז כיצד תנהג הפעם?

אם בית ההשקעות אלטשולר שחם אכן ירכוש באמצעות הזרוע הציבורית שלו, אלטשולר שחם גמל ופנסיה, את בית ההשקעות פסגות, יהיה זה המפץ הגדול של הענף. לאורך השנים האחרונות נרשמה סדרה של מיזוגים בתחום, כאשר רק באחרונה חתמה הפניקס על הסכם לרכישת בית ההשקעות הלמן אלדובי (שאלטשולר שחם היה מעוניין ברכישתו).

אולם אין ספק שבליעת השחקן השני בשוק בגודלו ע"י השחקן הגדול ביותר בשוק היא דרמה, שתשנה את מפת ענף בתי ההשקעות, ותהפוך את אלטשולר שחם לבית ההשקעות הגדול בפער ניכר על מתחריו, עם היקף נכסים מנוהל מפלצתי של 270 מיליארד שקל לפחות. זאת, לפי ההנחה השמרנית כי את הפעילויות שאינן גמל ופנסיה, ימכור לשחקנים אחרים.

קראו עוד בכלכליסט

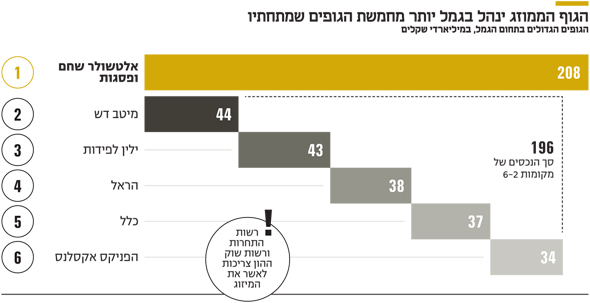

אם המיזוג ייצא לפועל הרי שרק בתחום הגמל תנהל החברה הממוזגת 208 מיליארד שקל, כאשר הגוף השני בגודלו יהיה מיטב דש, בפער אדיר מאחור עם 44 מיליארד שקל. למעשה, אלטשולר שחם גמל הממוזגת עם פסגות תנהל בתחום הגמל יותר מסך הנכסים שינהלו חמשת השחקנים הגדולים אחריה ביחד. אולם כדי שעסקה זו תצא לפועל, היא צריכה לעבור משוכה מרכזית של הרגולטורים, וכלל לא טריוויאלי שהיא תצלח אותה. הן רשות שוק ההון והן רשות התחרות צריכות לאשר את המיזוג.

החוק היבש לא אמור למנוע את המיזוג

מבחינת החוק היבש, העסקה אמורה לכאורה להיות מאושרת. לפני 15 שנה, בעקבות רפורמת בכר, בה אולצו הבנקים למכור את קופות הגמל וקרנות הנאמנות שלהם, נקבעה מגבלה לפיה גוף פיננסי לא יוכל לרכוש נכסים אם הדבר מביא אותו לנתח שוק של מעל 15% בשוק החיסכון ארוך הטווח. אלא שחישוב זה כולל את כל הנכסים הפנסיוניים כמקשה אחת (קופות גמל, פנסיה, ביטוחי מנהלים וכדומה), ולכן אלטשולר שחם עומד במגבלה גם לאחר המיזוג.

כלומר תאורטית, גוף שיש לו רק פעילות בגמל, יכול לבצע עוד ועוד רכישות, שיביאו אותו לנתח שוק של 40% בגמל, אך מכיוון שאין לו פעילות בחסכונות ארוכי טווח אחרים, הרי שסך נתח השוק שלו עומד במגבלה. מדובר במגבלה מיושנת ובעייתית, שלא מבדילה בין מוצרים, על אף שמדובר במוצרים שונים, עם רמת תחרות שונה, המתבטאת במעבר הכספים בין המתחרים. המגבלה נקבעה כאמור לפני 15 שנים וראוי לבחון האם היא אקטואלית להיום, כאשר המוסדיים הם שחקן גדול וחשוב כל כך, בטח ובטח כאשר ישנם הבדלים מהותיים בין המוצרים בחיסכון ארוך הטווח.

לפי הערכות, סיכוי טוב שרשות שוק ההון תאשר את המיזוג בין בתי ההשקעות. הסיבה לכך היא קודם כל העמידה בתנאי החוק היבש, כמו גם העובדה שאלטשולר שחם הוא גוף מקומי ידוע ויציב, שהרגולטור מעדיף על פני תהליכי אישור ארוכים וסבוכים מול קרנות זרות למיניהן. גם העובדה שפסגות סובל מיציאת נכסים וחוסר יציבות ניהולי תעודד את רשות שוק ההון לאשר את העסקה ולהעביר את הנכסים לידיים היציבות של אלטשולר שחם.

אבל המשוכה המרכזית תהיה רשות התחרות, וגורמים במערכת הפיננסית מציינים כי קשה להם לראות אישור שכזה מגיע. רשות התחרות לא אוהבת מיזוגים בין גופים גדולים. היא נוטה לאשר כאלה מיזוגים (כמו למשל במקרים של ערוץ 10 ורשת), רק כשהיא משוכנעת כי אחד הגופים נמצא במצב עסקי קשה, וגם אז צריך לשכנע אותה היטב שזה המצב.

פסגות אמנם סובל ממגמה של יציאת כספים, אבל בית ההשקעות הוא ממש לא גוף בקשיים. הוא עדיין נהנה מיתרון לגודל ומזרם הכנסות נאה. כל אלה, יחד עם תהליך התייעלות עמוק, צמצום פעילויות לא רווחיות ובעיקר מהפך ניהולי, נותנים לו בהחלט זכות קיום עצמאית. הבעיה היא שלא נראה שיש מי שרוצה או יכול לקחת על עצמו את האתגר, לפחות לא במחיר שאייפקס דורשת על בית ההשקעות, בו השקיעה 2.5 מיליארד שקל.

ועדיין, מיזוג של שני הגופים הגדולים בתחום הגמל יהיה קשה לעיכול מבחינת רשות התחרות. די לראות מה עשתה רשות התחרות כשבנק מזרחי טפחות ‑ שחקן בהיקף בינוני ‑ ביקש לרכוש את בנק אגוד, שחקן קטן עם נתח שוק של 2.5%. הרשות פסלה את המיזוג בטענה לפגיעה בתחרות ‑ החלטה שהתהפכה רק בעקבות ערעור לבית הדין להגבלים. אם על מיזוג שכזה הערימה הרשות קשיים, ניתן רק לשער מה היא תעשה עם מיזוג שני הגופים הגדולים בתחום הגמל.

המתחרים לא מוטרדים מהמיזוג

אלטשולר שחם כבר היום הוא שחקן מאוד דומיננטי. למעלה ממחצית מהעברות הכספים והמצטרפים החדשים בשוק הגמל מגיעות אליו והוא גדל בקצבים מאוד גבוהים. רק אשתקד הוא רשם גיוסים של מעל ל־25 מיליארד שקל. הצמיחה המאסיבית שלו, שהושגה בזכות תשואות טובות לטווח ארוך ומיתוג חזק, הופכים את אלטשולר שחם כבר היום לסוג של מפלצת, שהשוק המקומי מתחיל להיות קטן עליה.

דוגמה לכך ניתן היה לראות בשנה שעברה, כשבבית ההשקעות החליטו להקטין חשיפה למניות הנדל"ן המניב המקומיות וליציאה הזו היתה השפעה על הסנטימנט ועל מחירי המניות. היתרון לגודל מהווה יתרון גם בעבודה מול סוכני הביטוח, שהם זרוע ההפצה המרכזית בתחום.

למרות הגודל העצום אליו יגיע אלטשולר שחם לאחר רכישת פסגות, אם וכאשר ייצא המיזוג לפועל, נראה כי המתחרים לא ממש מוטרדים מהמהלך. "שוק הגמל הוא שוק תחרותי, הן בכמות השחקנים, בדמי הניהול ובניידות. אני לא מאמין שמיזוג שכזה ירע את המצב. אני גם לא רואה תרחיש בו אלטשולר שחם מנצל את מעמדו ומעלה דמי ניהול, הימים האלה נגמרו. אקט שכזה יהיה התאבדותי", אומר גורם בשוק ההון.

בגופים נוספים אפילו חושבים שהם יוכלו להרוויח מהמהלך: "לרוב בעת מיזוג, 10% מהלקוחות נוטשים וזו יכולה להיות הזדמנות לגייס אותם. בנוסף, הגדלת הריכוזיות של אלטשולר שחם דווקא יכולה להביא להעברת כספים לגופים אחרים, שכן לקוחות מעדיפים לפזר את הכספים שלהם בין כמה גופים, כך שיהיה יותר קל לאתר ולגייס אותם", אומר גורם אחר.