צילום: גלעד קוולרציק

צילום: גלעד קוולרציק

נגד הזרם: אפשר לקנא בבנק הלאומי של עומאן

הבנק הגדיל את הדיבידנד למרות ירידה של 33% במחיר המניה בחודשים האחרונים

הבנק הלאומי העומאני פרסם בימים אלה את הדו"חות השנתיים שלו. לאחר בחינת הדו"חות הללו עולה המסקנה כי מניית הבנק מהווה הזדמנות קנייה עם צפי להכפלה בשוויו של הבנק בחמשת־ששת הרבעונים הבאים, אם תחול התאוששות קלה במשק העומאני.

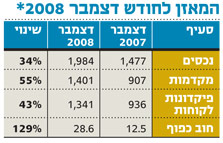

גם במקרה של המשך הדשדוש במשק קיים פוטנציאל גידול של לפחות 25% בשווי הבנק באותה התקופה.הבנק הלאומי העומאני הוקם ב־1973 ונחשב לשני בגודלו בעומאן מבחינת נכסים ושווי שוק. לבנק 57 סניפים מקומיים ועוד שישה בחו"ל. ב־2008 רשם הבנק הלאומי העומאני עלייה של 2% ברווח הנקי, אם כי ברבעון האחרון הוא ספג ירידה של 9% לעומת הרבעון המקביל בשנת 2007. הרווח התפעולי ב־2008 בולט עם גידול של 22% בהכנסות מריבית וגידול מרשים של 90% בהכנסות שלא מריבית. הצמיחה בסעיף זה נמשכה גם ברבעון הרביעי של 2008.

הצמיחה מההכנסות מריבית נזקפת לעלייה בהיקף המאזן, בעוד העלייה בהכנסות שאינן מריבית נזקפת לזכות הצמיחה המרשימה בהכנסות מהשקעות (דיבידנדים ורווחי הון), בעמלות וכן בדמי הניהול.

ראוי לציין כי מגזר הבנקאות העומאני בכללותו גילה חוסן בשנת 2008. בסיס הנכסים של הבנק הלאומי העומאני צמח ב־34% בשנה שעברה, ותרמה לכך צמיחה של 43% בהיקף הפיקדונות. העלייה במקדמות היתה מרשימה - 55%.רמת החובות האבודים של הבנק היתה נמוכה בהיקף של פחות מ־15 מיליון ריאל עומאני (39 מיליון דולר) בשנת 2008. להערכתי, רמת החובות האבודים תישאר נמוכה בשל תיק השקעות מוגבל בהיקפו ומחיקת השקעות במאזן של 2008. עם זאת, לא ניתן לשלול אפשרות של העברת הפסדי הון לדו"ח הרווח והפסד במקרה ששוק ההון של מוסקט, בירת עומאן, לא יתאושש במשך תקופה ארוכה.

יחס ההלוואות הלא בטוחות מסתכם בכ־5% לשנתיים הקרובות עם גידול בהתאמה להפרשות. ייתכן שחלק מהחובות שנרשמו כאבודים בשנים הקודמות יוחזרו בחלקם. גם במקרה של המשך ירידת מחיר הנפט ועלייה ביחס החובות בלא בטוחות לרמה של 8%, עדיין יש פוטנציאל צמיחה נאה לשווי הבנק.

הדיבידנד שמשלם הבנק העומאני הוא אטרקטיבי למדי, ובניגוד לשאר הבנקים - בנק זה אף הגדיל את הדיבידנד במזומן. לאחרונה הודיע הבנק על הגדלת תשלום הדיבידנד שתשואתו תגיע ב־2009 ליותר מ־6.5% - זהו חיזוק נוסף למבנה ההון והנזילות של הבנק.

יחס הלימות ההון חזק ועומד על כ־15% בהשוואה לדרישות הרגולטור העומאני הניצבות על 10%. כיום נסחרת המניה של הבנק במחיר של 288 ריאל עומאני (כ־750 דולר) לאחר ירידה של 33% בחודשיים האחרונים. הבנק נסחר במכפיל רווח חזוי של 6.5, כאשר התשואה על ההון מגיעה לנתון מעורר קנאה של 19% ותשואה על הנכסים של 2.6%.

ד"ר גיל פיילר חוקר בכיר באוניברסיטת בר־אילן ומנכ"ל חברת אינפו פרוד מחקרים (המזה"ת)

לא התפרסמו תגובות לכתיבת תגובה