צילום: אפי שריר

צילום: אפי שריר

מי יציל את פרי גליל?

השבוע יקבלו נושי פרי גליל הצעות משופרות מרוכשים פוטנציאליים, שעשויות לאפשר למפעל להמשיך להתקיים. אך גורמים בשוק טוענים שמעבר לחוב של 160 מיליון שקל לבנקים, לחברה יש גם בעיה שיווקית, הנובעת מחוסר סינרגיה עם ויטה שנרכשה בתחילת העשור, ומריבוי מותגים שאינם זוכים לתמיכה. ובכל זאת, יש מי שיכול להרוויח מרכישתה

גורם המעורב בהליכי הכינוס של ויטה פרי גליל אמר בסוף השבוע ל"כלכליסט": "מי שחושב שהיום הולך להסתיים סיפור ויטה פרי גליל - טועה. הבנקים הולכים לקחת את החברה לכינוס. אף אחד לא מנהל את התהליך כמו שצריך, לא לוקח אחריות. שלושת ההצעות שהוגשו ונדחו על ידי הנושים הוגשו ב'פרי סטייל' - כל אחד נותן מתווה שנראה לו, ואין שום אפשרות להשוות בין ההצעות ולקבוע מי מהן עדיפה. הדבר הכי חשוב עכשיו הוא שתתקבל כבר החלטה ותיגמר הסחבת", הוסיף הגורם.

המנהלים המיוחדים שמונו לויטה פרי גליל, עו"ד עופר אטיאס ורו"ח דייב גל, אמורים לקבל היום הצעות משופרות משלושה גורמים שכבר הציעו לאחרונה הצעות לרכישת החברה: ויליפוד שבבעלות משפחת ויליגר, שמחלימה מחוויית מכירת החברה לגאידמק, קרן סקיי שבניהולים של צבי יוכמן וניר דגן, וקבוצה שלישית שכוללת חלק מהמגדלים החקלאיים בקיבוץ יודפת, שהם ספקים של ויטה פרי גליל, בשיתוף בעלי החברה הנוכחיים - אביב אלגור ודיוויס איאן. גורמים נוספים שהביעו עניין ברכישת החברה, או לפחות חלקים ממנה, הם פריניר שבבעלות משה צ'סקלה, וחברה זנכל, הפועלת בתחום השימורים. לאור דחיפות המצב, ברשות להגבלים עסקיים הסכימו לבדוק כיצד תשפיע רכישת גורמים אלה על התחרות בשוק עוד לפני שבכלל הוגשו הצעות.

ל"כלכליסט" נודע שחברת ויליפוד כבר הודיעה למנהלים המיוחדים על כוונתם לשפר את ההצעתה המקורית שהוגשה. השאלה היא האם ההצעה תספק את הנושים, או שהבנקים יתעקשו על כינוס.

הבנקים מתחילים לרדת מהעץ

רבים מהמעורבים בפרשה טוענים כי הבנקים מטפסים על עץ גבוה מדי עם דרישתם לכינוס. "החוב אליהם עומד על 160 מיליון שקל, אבל החברה כולה לא שווה את הסכום הזה, איך שלא הופכים אותה. עדיף לבנקים למחוק 50% מהחוב, להמשיך להפעיל את החברה ולקבל לאורך השנים חלק מהרווחים", אומר גורם בחברה ומוסיף: "זו חברה שמרוויחה כסף ויכולה להמשיך להרוויח. אם המפעל ייסגר גם הספקים יפשטו רגל ואז לבנקים יהיו יותר חובות למחוק". החברה נסחרת כיום לפי שווי של 8.8 מיליון שקל.

בינתיים, מסתמן שהבנקים עתידים לרכך את דרישתם להחזר החוב. גורמים שונים אמרו ל"כלכליסט" כי לאומי ודיסקונט מבינים שלא יקבלו 40% ויותר מהחוב של ויטה אליהם במסגרת הסדר נושים, או אפילו במקרה של כינוס נכסים ומכירת החברה.

המשמעות הכספית: הבנקים למעשה ימחקו כ־64 מיליון שקל, 60% מסכום זה של בנק לאומי. עם זאת, עדיין נשאר סכום עצום של יותר מ־90 מיליון שקל אותו הבנקים מעוניינים להחזיר לעצמם - סכום המעיב על הסיכויים להסדר נושים או לפריסת החוב על פני תקופה ארוכה.

אלא אם תגיע הצעה מפתיעה שתשיב סכומים גדולים לידי הנושים, אנו צפויים לחזור לראות את מראות השבועות האחרונים, של עובדי המפעל ששבים לשבות ולהתבצר במפעל. במצב כזה, יהיה לבית המשפט קשה לא לקבל את בקשת הבנקים, בין השאר בשל האפשרות שלאחר כינוס שכזה יובאו הצעות נוספות לרכישת ויטה מידי הכונס.

בין אם ויטה פרי גליל תימכר כעסק חי לאחת משלוש הקבוצות שיגישו הצעותיהם ביום ראשון, ובין אם החברה תגיע לכינוס נכסים ותימכר לאחר מכן, השאלה המעניינת היא האם יש לחברה זו עתיד. אחרי הכל, אין זו הפעם הראשונה שהיא נקלעת לקשיים. גם את התשובה לכך חיובית, עדיין לא ברור באיזו קונסטלציה היא תשרוד: כחברה עצמאית, או כחלק מקבוצת מזון גדולה יותר. גם עתידן של החברות בנות שלה - פרי גליל, ויטה, ריץ' וקפולסקי - מעורפל. בקצה אחד ניצבת האפשרות לשמור רק על חלק מהפעילות, ולהפעיל את ויטה כחברה קטנה וממוקדת. מן העבר השני להמשיך עם מותגי החברה, במידה וריץ' תחזור בה מהודעה על סיום ההסכם עם פרי גליל, לאחר שאף אחד מהחברה לא טרח להשיב למכתביה או להסדיר את החוב כלפיה.

מקורבים לחברה יודעים להגיד בבירור שני דברים: הראשון הוא שהחברה מרוויחה מבחינה תפעולית, והדבר גם ניכר בדו"חותיה הכספיים. עם כניסת הבעלים החדשים ב־2004 עברה ויטה פרי גליל תהליך הבראה, שהביא לשיפור ברווחיות. שיעור הרווח התפעולי ב־2007 עמד על 7.4%, לעומת 4.6% שנה קודם לכן ו־5.4% בשנת 2005.

בתשעת החודשים הראשונים של 2008 כבר החלה הידרדרות תפעולית, ובמהלכן צנח שיעור הרווח התפעולי ל־5.4%. ירידה זו מיוחסת לכך שהנהלת החברה היתה עסוקה בשלב זה לנסות לטפל בחוב ההולך וגדל, במקום לבצע השקעות חדשות שגדילו את המכירות. במקביל, הנהלת החברה ביקשה להקדים תשלומים מלקוחות ולדחות תשלומים לספקים תמורת מתן הנחות, מה שהוריד את המכירות ואת הרווחיות והגדיל את הוצאות המימון.

הנקודה הזו מובילה לטענה השנייה, שברורה כעת לכל: עם גיבנת החוב המכבידה כיום על החברה, ויטה פרי גליל לא תוכל להמשיך לעבוד. לחברה גירעון של 65.6 מיליון שקל בהון החוזר, התחייבויותה השוטפות מסתכמות ב־242 מיליון שקל וההתחייבויות לזמן ארוך עומדות על 79 מיליון שקל.

ה-EBITDA (רווח לפני הוצאות מימון, מסים, הפחתות חד פעמיות ובתוספת פחת), אחד הסעיפים החשובים בנתוני התזרים, עמד ב־2007 על 27 מיליון שקל, לעומת 18 מיליון שקל בלבד בתשעת החודשים הראשונים של 2008. "EBITDA של 25 מיליון שקל יכולה לשרת חוב של אולי 100 או 115 מיליון שקל - לא יותר", אמר גורם בחברה.

טעית בויטה, ובגדול

המקור העיקרי של החוב הוא גם החטא הקדמון של החברה: רכישת ויטה. מפעל פרי גליל בחצור הגלילית רכש בשנת 2001 את חברת ויטה תמורת 21 מיליון דולר, שהופחתו בסופו של דבר ל־16.5 מיליון דולר.

"העסקה הזו חרצה את גורל החברה", טוען גורם בפרי גליל. "קנו חברה שלא שווה שום דבר במחיר מופקע, החברה כמעט לא מרוויחה, וכל שקל ממנה אמור לשרת את החוב שברכישתה".

ויטה, שמייצרת אבקות מרק, רטבים, אבקות להכנת עוגות וכו', ייצרה הכנסות של 32 מיליון שקל ב־2007, ו־23 מיליון שקל בתשעת החודשים הראשונים של 2008, וייצרה רווח תפעולי של חצי מיליון שקל. שנים חלפו מימי הסלוגן "לא טעית זוהי ויטה", והיום מי שיטייל במדפי הסופרמרקטים יתקשה למצוא מוצרים רבים של ויטה על המדף. בתחרות מול שתי ענקיות כמו אסם וקנור שבבעלות יוניליוור, לויטה אין סיכוי.

החברה אמנם מייצרת עבור שופרסל חלק ממוצרי המותג הפרטי של הרשת, והיא מחזיקה בהסכם אספקה עם צה"ל, אך ברור כי החברה אינה מייצרת ערך רב. בהערכת שווי שביצעה חברת גיזה־זינגר־אבן עבור ויטה פרי גליל ב־2007, שווייה של ויטה נאמד ב־59 מיליון שקל - פחות מהמחיר שבו נקנתה שש שנים קודם לכן. נוסף על המחיר הבעייתי, קשה למצוא את הסינרגיה הייצורית, הלוגיסטית או המותגית בין ויטה לבין פרי גליל, כך שהרכישה לא ממש תרמה לרוכשת. בדו"חות פרי גליל ב־2007 כלל לא מצוין נתח השוק של ויטה, בעוד החברה דאגה לפרסם את הנתונים של מותגי החברה האחרים.

לקנות רק ירקות

פעילותה העיקרית של פרי גליל, וגם הרווחיות יותר שלה, היא תחום הירקות המעובדים - שאחראי ל־70% מהכנסות החברה. פעילות זו הסתכמה ב־137 מיליון שקל בתשעת החודשים הראשונים של 2008.

החברה פועלת בשני מישורים – כמותג עצמאי וכספק מותג פרטי. לפרי גליל שיתוף פעולה רחב ופורה עם שופרסל, לרבות בפיתוח מוצרים והיא מייצרת עבודה את את הירקות הקפואים, את השימורים ואת הצ'יפס. באחרונה החלה לייצר א ת הירקות הקפואים גם למותג הפרטי של מגה והיא מייצרת גם עבור "המותג" - המותג הפרטי של הרשת הרביעית.

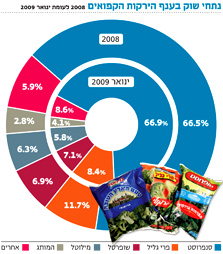

לפי נתוני נילסן, נתח השוק הכספי של החברה בתחום הירקות הקפואים באמצעות המותג פרי גליל עמד ב־2008 על11.7%, לעומת 9.4% בשנה הקודמת. סנפרוסט, שבשליטת תנובה, שולטת ב־66.5% מהשוק. מדובר בשוק שאינו צומח, ואף ירד מבחינת כמות המכירות ב־2.2% בשנה החולפת. גם תחום השימורים אינו צומח.

אפשרות נוספת לעתידה של ויטה פרי גליל היא שהחברה תמשיך לפעול במתכונת הנוכחית – על כל מותגיה לרבות העוגות המצוננות של קפולסקי וויטה והקצפות הצמחיות ריץ'. זאת, כמובן, מותנה בכך שהחברה העולמית תחזור בה מההחלטה לסיים את ההסכם עם ויטה. "אפשרות כזו מתאימה בעיקר לרוכשים שהם כבר פעילים בתחום המזון, וייהנו מיתרון גודל, כמו לדוגמא משפחת ויליגר שמחזיקה בויליפוד", אמר גורם בחברה.

התעלמות מענקיות המזון

אחד הקשיים של ויטה פרי גליל היה שחברה קטנה יחסית מחזיקה ארבעה מותגים שונים, ואינה יכולה לתמוך בארבעתם מבחינה שיווקית. את המחיר של חוסר ההשקעה ניתן היה לראות בשנת 2005, אז הייתה ויטה הראשונה להחדיר מרק ללא מונוסדיום גלוטומט, אלא שעם תקציב פרסום שנתי של 3.7 מיליון שקל, החברות הגדולות רמסו אותה שנה לאחר מכן – עם השקעה גבוהה פי שתיים לקידום מותגים בתחום זה.

אם מישהו תהה למה אף חברת מזון גדולה לא מתעניינת בויטה, חלק מהבעיתיות קשורה בממונה על ההגבלים העסקיים. אבל זה לא ההסבר היחידי: אסם, לדוגמא, מחזיקה לצד המרקים והרטבים שמתחרים בויטה גם במותג השימורים בית השיטה. תנובה שולטת בקטגוריית הירקות הקפואים ולא תקבל אישור לרכישת פרי גליל, יוניליוור ישראל מתחרה בשוק באמצעות קנור וככל הידוע היא אינה מחפשת רכישת נוספות בשעה שהיא מיישרת קו עם החברה העולמית ומנסה להיפטר מפעילויות שאינן תחומי הליבה, כפי שעשתה למותג בייגל בייגל. שטראוס כלל לא פעילה בשוק השימורים וקשה לראות אותה נכנסת לתחום שבו למותג אין חשיבות גדולה וקשה לגבות עליו פרמיה, שכן הדבר נוגד את האסטרטגיה שלה. נוסף על כך, החברה משקיעה בהתפתחותה בחו"ל, וישראל בעיקר אמורה להיות הבסיס היציב.

כפי שזה נראה כרגע, ויטה פרי גליל תישאר במגרש של השחקנים הקטנים.

5 תגובות לכתיבת תגובה