צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: אג"ח ממשלתיות - יקרות, אבל לא בועה

מרבית הפרמטרים תומכים במגמה החיובית בשוקי האג"ח, למרות המימוש המתבקש. המשקיעים שהתרגלו לתשואה אפסית בפיקדונות, ייאלצו להתרגל גם לתשואות נמוכות באג"ח הממשלתיות והקונצרניות

האווירה החיובית בשוק האג"ח התעצמה בשבועיים האחרונים, מאז פיזר בנק ישראל את הערפל סביב רכישות האג"ח הממשלתיות בבורסה: רכישה בהיקף של כ־200 מיליון שקל ביום, באפיק השקלי והצמוד במח"מ הבינוני והארוך במשך כארבעה חודשים, משולה לביקוש מצטבר הגבוה מ־15 מיליארד שקל, שהפיג בצורה משמעותית את החשש מעודף היצע ממשלתי בשוק האג"ח.

הדילמה האם שוק האג"ח ימשיך במסע העליות שלו או שמא רמת המחירים בו כבר "מלאה" - היא במקומה. מרבית הפרמטרים המשפיעים על שוק האג"ח הממשלתיות הנם חיוביים ותומכים בהמשך עליות השערים. יש לראות בכל מהלך ירידות משמעותי משום מימוש רווחים בלבד והזדמנות לרכישת אג"ח ממשלתיות וקונצרניות במחירים נוחים יחסית.

חששות מהרחבת הגיוס הממשלתי בבורסה

1. הצמיחה השלילית והגירעון בתקציב המדינה: אט אט מיישרים הפוליטיקאים והחזאים קו עם הפסימיות של בנק ישראל באשר למצב המשק, לפיה צפויה צמיחה שלילית של 1.5% ב־2009 וגירעון ממשלתי שיגיע לכ־45 מיליארד שקל — כ־6% ויותר מהתוצר. המשמעות היא גידול בתוכנית הגיוסים הממשלתית ועודף היצע בשוק האג"ח.

2. חשש מתוכנית הגיוסים הממשלתית ליוני־אוגוסט: עד עתה התאפקה הממשלה ולא הכבידה יתר על המידה על שוק האג"ח הממשלתיות. החשש הוא שאם תימשך הירידה בהכנסות המדינה ממסים, תיאלץ הממשלה להגדיל את הגיוס הסחיר בבורסה בצורה משמעותית.

3. חשש מהמשך פדיונות של הציבור מקופות גמל וקרנות השתלמות: בימים אלה מקבל הציבור את הדו"חות לסיכום 2008 ממנהלי קופות הגמל והחסכונות ארוכי הטווח, כשבממוצע הפסידו המשקיעים בין 15% ל־20% מכספם במהלך השנה. החשש הוא מחידוש משיכות הכספים, שיאלץ את הגופים המוסדיים למכור אג"ח ממשלתיות וקונצרניות בבורסה. ההערכות הן כי לא צפוי לחץ של פדיונות כפי שאירע בנובמבר ודצמבר 2008. הציבור מודע להפסדיו, כאשר מראשית השנה הניבו קופות הגמל וקרנות ההשתלמות תשואות של יותר מ־10%.

4. אי־ודאות פוליטית/כלכלית וחשש ממדיניות פיסקאלית מרחיבה: הקמת הממשלה מאפשרת להתנתק סוף סוף ממנגנון ה־1/12, שאפשר למשק לתפקד ללא תקציב מאושר ל־2009 ובמקביל מנע טיפול שורש במשבר. אולם בשל ריבוי התוכניות לחילוץ המשק, והערפל האופף את תפיסת העולם של שר האוצר החדש בהשוואה לצמרת משרדו ולראש הממשלה בנימין נתניהו - שר העל לענייני כלכלה - ניכרת אי־ודאות באשר להיבטים הפיסקאליים של הטיפול במשבר. עד כמה הממשלה תגדיל את הוצאותיה ותיישר קו עם תוכניות סיוע נרחבות מהעולם? מצד שני, אסור לה לטרוף את כל הקלפים ולאבד שליטה על הגירעון והאינפלציה. איפה יעבור האיזון בין קיצוץ תקציבי לבין הזרמת הסיוע שהמשק משווע לו?

5. פיחות: ההצלחה של נגיד בנק ישראל סטנלי פישר בסיוע ליצוא הישראלי, המהווה 44% מהתוצר, היא משמעותית, כשמראשית השנה נחלש השקל בכ־10% ביחס לדולר. הפיחות גורם לשחקני האג"ח לזוז באי־נחת בכיסאותיהם: החשש הוא שמעל שער מסוים של הדולר, יאיץ הפיחות את האינפלציה אצלנו, דרך מנגנון התמסורת שהוכח בעבר כי מוקדם היה להספידו. העובדה כי בנק ישראל ממשיך בתוכנית רכישת המט"ח במקביל לרכישת האג"ח הממשלתיות, רק הגבירה את חששם של המשקיעים מאינפלציה.

6. עלייה משמעותית בציפיות האינפלציוניות: שילוב של פיחות, מדיניות מוניטרית מרחיבה וכעת גם מדיניות פיסקאלית (ממשלתית) מרחיבה עלול לייצר לחצים אינפלציוניים. בחודשים הקרובים יעלה מדד המחירים לצרכן ביותר מ־1.5% — יתרון של האפיק הצמוד על האפיק שקלי בבורסה. אחרי תיקון מתבקש הגיעו הציפיות האינפלציוניות לרמה סבירה, ללא יתרון חד־משמעי לצמודים על השקלים או להפך. בל נשכח כי המיתון אינו מייצר תנאים נוחים להתפרצות אינפלציונית אמיתית וכי עד לא מזמן חששנו מדפלציה (אינפלציה שלילית). בשורה התחתונה, תהיה עלייה קלה באינפלציה, אולם היא תחת שליטה.

המוסדיים מעדיפים אג"ח על נזילות

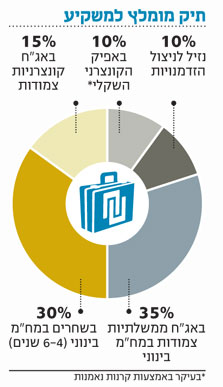

1. רמת נזילות גבוהה מאוד של המשקיעים המוסדיים: על רקע הירידה בפדיונות הציבור מצד אחד והריבית הנמוכה על הפקדונות והמזומן מצד שני, הפכה רמת הנזילות הגבוהה של המוסדיים (כ־15% בממוצע בתעשיית הגמל) מנכס למשקולת. הנטייה השולית של המוסדיים היא לחזור ולרכוש אג"ח ממשלתיות וקונצרניות על חשבון הנזילות, ומדובר בסכומים משמעותיים מאוד.

2. גיוס ממשלתי מוצלח בחו"ל: הגיוס בארצות הברית היה מוצלח בכל קנה מידה. היקף הביקושים להנפקה עלה על 12 מיליארד דולר, היקף הגיוס שולש ל־1.5 מיליארד דולר ועלותו היתה נמוכה במיוחד — תעודת כבוד לאיתנותה של הכלכלה הישראלית. הגיוס מקטין את צורכי הגיוס הממשלתי בארץ, ויש סבירות גבוהה לגיוסים נוספים בהמשך השנה, עם או ללא ניצול מסגרת הערבויות מארה"ב.

3. תוכנית הרכישות של בנק ישראל: בכוחה של התוכנית לבדה לנטרל את כל הספיגה הממשלתית (גיוס נטו חיובי) המתוכננת ל־2009. בנק ישראל משדר כי בכוונתו להוריד את רמת התשואות ואת שיפוע עקומי התשואה, כדי לאפשר למגזר העסקי לגייס כספים בריבית נוחה יחסית. רבים חוששים מכך שהתוכנית מוגבלת לארבעה חודשים בלבד, אם כי בשוק האג"ח תקופה כזו היא נצח, ולעת עתה השוק טרם מיצה את התגובה החיובית לתוכנית הרכישות של בנק ישראל.

4. "הר השקלים" זז, בעיקר לשוק האג"ח הממשלתיות: על רקע ריבית אפסית בפיקדונות הבנקאיים, אט אט מסיט ציבור המשקיעים את כספו מהפיקדונות והקרנות הכספיות לתוך שוק האג"ח הממשלתיות, ובמידה פחותה גם לשוק האג"ח הקונצרניות. למרות העלייה בתנודתיות, הציבור מתוסכל מהפיקדונות ורוכש אג"ח באופן ישיר וכן באמצעות קרנות נאמנות ותעודות סל. מדובר במגמה שטרם הגיעה לשיאה והיא בעלת פוטנציאל רב בתרומתה להמשך עליות השערים באפיק הממשלתי והקונצרני. העלייה בשנאת הסיכון של הציבור מתורגמת כרגע לנהירה לאפיק הממשלתי, אף שהשוק הממשלתי כבר עשה כברת דרך משמעותית מתחילת השנה.

5. מזל שהזרים לא פה: אחרי שנה וחצי של משיכות חזר משקלם של הזרים לאחזקה של כ־3% בלבד מהשחרים. בהתאם, קטנה הרגישות של שוק האג"ח המקומי לפרמטרים שנחשבו בעיני הזרים לקריטיים ועלולים היו לעורר גל מימושים מצדם, כמו הגידול בגירעון וביחס החוב־תוצר והצמיחה השלילית.

6. המרווח בין האג"ח הישראליות לאג"ח אמריקאיות לעשר שנים גדול מספיק: בעקבות העליות בשערי האג"ח אצלנו והתנודתיות באג"ח בארה"ב קטן המרווח לעשר שנים לרמה של כ־1.5% בלבד, שלכאורה נתפסת כנמוכה וככזו שתקשה על שוק האג"ח בישראל להמשיך ולעלות. המצב הכלכלי בארה"ב כל כך גרוע, ומדיניות הממשל מבטאת עלייה כה חדה בגירעון, עד שנדרש "כיול מחדש" של הסקאלה באשר לגובהו של המרווח בין האג"ח הישראליות לאג"ח בארה"ב, והוא אינו נמוך מדי. נוסף על כך, קיים מתאם הפוך בין גובה פרמיית הסיכון של המשק הישראלי הגלום בניירות ערך מסוג CDS (Credit Default Swaps) לבין התנהגות השחרים: כשפרמיית ה־CDS של ישראל יורדת, נרשמות עליות שערים בשחרים ולהפך. כשהפרמיה עולה, עדיף גם לקצר מח"מ באפיק השקלי אצלנו.

יש עוד דרכים לפעול

7. "תחמושת" נוספת בארגז הכלים המוניטרי: נכון שבנק ישראל יתקשה להמשיך ולהפחית את הריבית, אולם הוא לא מיצה את ארגז הכלים שברשותו. על הפרק - רכישה ישירה של אג"ח קונצרניות במסגרת תוכנית גושן או במהלך עצמאי, הזרמת מסגרות אשראי ישירות למגזר העסקי בציר עוקף בנקים, ואף קביעת הריבית במשק כטווח שבין 0% ל־0.5% כאיתות לבנקים לגבי הכיוון הרצוי של הריבית למגזר העסקי.

8. הצבירה החיובית באפיקים הפנסיוניים נמשכת: למעט קופות הגמל וקרנות ההשתלמות, הציבור מזרים יותר מ־14 מיליארד שקל נטו לאפיקי החיסכון ארוך הטווח בישראל. מרבית הכסף מוצא דרכו לשוק האג"ח.

9. הקמת קרנות המנוף הממשלתיות והתעוררות שוק ההנפקות הקונצרניות: למרות התעוררות משמעותית בגיוס הון של חברות בבורסה, אין מדובר ב"שידור חוזר" של הגאות בשנים 2007–2006, ולפיכך אין עודף היצע של אג"ח קונצרניות העלול ללחוץ על השוק הממשלתי. קרנות המנוף מדור ב' זוכות להקלה משמעותית מהאוצר וצפויות להגיע לשוק במהלך הרבעון הרביעי לכל המאוחר.

רונן אביגדור הוא מנכ"ל מנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה