צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: האפיק הקונצרני לא מספק מקלט מהאינפלציה

צמודות המדד הממשלתיות מספקות מענה מפני הלחצים האינפלציוניים, למרות התשואות הנמוכות שהן מציעות. באיגרות הצמודות באפיק הקונצרני - מרכיב ההצמדה זניח לעומת הסיכון שמנפיק האג"ח יגיע לחדלות פירעון

מדד המחירים לחודש מאי צפוי לעלות בכ־0.25% ובכך לקבוע רצף של שלושה חודשי אינפלציה חיובית במשק, וזאת בעיצומה של תקופת מיתון.

לנגד עיני המשקיעים, החוששים מהאצת האינפלציה בעולם ואצלנו, עומדת תמונת המצב הבאה:

- מדיניות מוניטרית מרחיבה שבאה לידי ביטוי בריבית נמוכה, רכישת איגרות חוב ומט"ח על ידי בנק ישראל.

- מדיניות פיסקאלית מרחיבה המתבטאת בהגדלת הוצאות הממשלה ב־3% מ־1.7% והגדלת יעד הגירעון ל־6% מהתוצר. להערכתנו, הגירעון ב־2009 יהיה גבוה יותר, ואם תאושר במלואה התוכנית הכלכלית החדשה, המחיר האינפלציוני יגיע ל־1.3% נוספים.

- עלייה המסתמנת לאחרונה במחירי הנפט, חומרי הגלם והסחורות (מדד הסחורות העולמי ה־CRB עלה בכ־9% מסוף אפריל).

הסיוט של נגיד בנק ישראל סטנלי פישר, של הממשלה ושל המשקיעים יהיה אם תתפתח אצלנו אינפלציה של היצעים, כזו המונעת מעליית מחירי סחורות ושירותים בעולם, במקום אינפלציה של ביקושים מקומיים, שהיא תופעה רצויה הנלווית לחידוש הצמיחה במשק. עבור הנגיד זהו "מלכוד 22", שכן הוא ייאלץ להעלות את הריבית כדי לבלום האינפלציה, וזאת במשק שעדיין מצוי במיתון. נקווה כי הסבירות של מימוש תסריט קשה זה תישאר נמוכה.

כך או כך, המשקיעים נערכים לאינפלציה והמחלוקת היום היא רק סביב העיתוי: מתי זה יקרה. התשובה תלויה כמובן בקצב התאוששות של המשק והכלכלות הריאליות בעולם ואצלנו. להערכתנו, החששות של ציבור המשקיעים מאינפלציה הם מוגזמים, בשל חומרתו של המיתון וההערכה כי ייקח לעולם ולמשק הישראלי זמן ארוך לחדש את הצמיחה ואת האינפלציה הנלווית אליה.

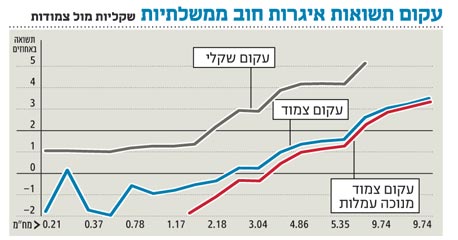

בכל מקרה, המשקיעים היום מחפשים הגנה אינפלציונית. מתחילת השנה רשמו האג"ח הממשלתיות צמודות המדד ניצחון בנוק אאוט על האפיקים השקליים (מתחילת השנה השיגו הצמודות תשואה של 5.76% לעומת 1.21% לשקליות).

כתוצאה מהעליות המרשימות בצמודות המדד הממשלתיות, נראות היום חלק מהתשואות לפדיון כלא אטרקטיביות - נמוכות מרמת שיווי המשקל ארוך הטווח שלהן. לפיכך, הציפיות הן לרווחי הצמדה לאינפלציה בטווח הקצר, אולם בהמשך להפסדי הון כתוצאה מהעלאות ריבית שצפויות לכשתתחדש הצמיחה המואצת במשק (והאינפלציה בעקבותיה).

רעב לאפיק הקונצרני

הדילמה מתחדדת במיוחד עבור המשקיע הפרטי, המשלם בממוצע עמלת קנייה/מכירה של כ־0.5% על האג"ח, ולמשוואה יש להוסיף גם 0.6% דמי ניהול פיקדון ניירות ערך, מס על הקופון ומס על רווחי הון. בגרף המצורף מוצגות התשואות לפדיון של האג"ח הממשלתיות. על רקע התשואות הנמוכות קל להבין את הרעב של המשקיעים לאפיק הקונצרני צמוד המדד, המהווה את חלק הארי (כ־90%) מהשוק הקונצרני בישראל. מדד אג"ח קונצרניות צמודות מדד עלה מראשית 2009 בכ־21.5% ומדד תל בונד־20 הוסיף 9.5% לערכו - ללא ספק נתונים מרשימים.

אולם, זה המקום להזהיר את מי שרואה באפיק הקונצרני, בעיתוי הנוכחי, מקלט שיכול להעניק הגנה מפני האינפלציה. ההגנה האינפלציונית הגלומה באפיק הקונצרני איננה משמעותית ביחס לשאר הסיכונים המאפיינים השקעה באג"ח קונצרניות. לפיכך, משקיעים שחושבים כי הם יצמצמו את נזקי האינפלציה באמצעות השקעה משמעותית באפיק הקונצרני על חשבון צמודי המדד הממשלתיים, צריכים לדעת כי הם עושים טעות.

הגנה אפקטיבית

ההסבר ברור: בכל אג"ח צמודת מדד, ממשלתית או קונצרנית, מובטחת ללקוח הצמדה הן על רכיב הריבית המשולמת לו מדי תקופה, והן על רכיב הקרן שתוחזר לו בסוף תקופה (בממשלתית - בתשלום אחד, בקונצרנית - בכמה תשלומים תקופתיים). על פי נוסחה בסיסית זו מחושבת גם התשואה השנתית לפדיון של האג"ח הצמודה, כמו גם הערך המתואם (פארי) המשקף את "מחיר המחירון" של האג"ח.

אג"ח ממשלתית ואג"ח קונצרנית אמנם דומות זו לזו בכמה מרכיבים, אולם הן נבדלות בפרמטר אחד מרכזי: הסיכון לחדלות פירעון של מנפיק האג"ח, כלומר שהפירמה לא תעמוד בתשלומי הריבית ו/או הקרן.

אנו מייחסים סבירות אפסית לאפשרות לפיה ממשלת ישראל לא תעמוד בהתחייבויותיה למשקיעים. בהתאם, סיכון חדלות הפירעון אינו מתומחר באפיק הממשלתי־צמוד, ולפיכך אפיק זה רגיש לפרמטרים מתחום המאקרו בלבד (ריבית, גירעון, תוכנית הגיוסים הממשלתית וכו') בדגש על התפתחות מדדי המחירים לצרכן.

לפיכך, ההגנה האינפלציונית באפיק הצמוד הממשלתי היא לא רק תיאורטית, אלא גם אפקטיבית. ככל שגדל המח"מ של האג"ח הצמודה, רגישות המחיר שלה לאינפלציה גדלה. מכאן, שמי שמחפש הגנה אינפלציונית צריך לבחון תחילה את מידת האטרקטיביות של האפיק הצמוד הקצר והבינוני. אסור להתפתות לחשוב שהאפיק הצמוד הארוך יספק הגנה אינפלציונית ראויה.

להבדיל, רכיב משמעותי משווייה של אג"ח קונצרנית צמודה בבורסה מיוחס לפרמיית הסיכון - אותה תוספת בתשואה לפדיון, באמצעותה מעריכים המשקיעים את סיכון חדלות הפירעון של הפירמה. המשבר במשק רק חידד את שיעור פרמיית הסיכון, ולכן הרגישות של האפיק הקונצרני הצמוד להתפתחויות בתחום האינפלציה הלכה וקטנה, זאת לעומת הרגישות של כל אג"ח ואג"ח לסיכון חדלות הפירעון ולפרמיית הסיכון הראויה לחברה המנפיקה.

מכאן, שאם תרכשו אג"ח קונצרנית ותחזיקו בה עד לפדיונה הסופי (בהנחה שלא תהיה חדלות פירעון), אכן תקבלו את התשואה לפדיון לפיה רכשתם את האג"ח, לרבות הצמדה מלאה למדד המחירים לצרכן. אולם, אם אתם מאלו שלא מבקשים להתחייב להחזיק את האיגרת עד לפירעון הסופי, קחו בחשבון שככל שהסיכון לחדלות הפירעון של המנפיק עולה, ההגנה האינפלציונית הגלומה בתמחור שלו בשוק הולכת ויורדת.

לפעול באמצעות קרנות

אם כן, מה עושים? מפנימים כי האפיק הממשלתי הצמוד הוא האפיק המרכזי למי שחושש מאינפלציה, זאת למרות התשואות הנמוכות המאפיינות אותו. אולם אז מתבקשת שאלה: איך אפשר להמליץ על אג"ח ממשלתית צמודה, במיוחד בטווח הקצר והבינוני, כשהוא מגלם עבור הלקוח הפרטי רמת תשואות נמוכה מאוד ולעתים אף תשואה שלילית? התשובה לכך מורכבת משלושה דברים. ראשית, אם החשש המרכזי של המשקיע הוא אינפלציה, תשואה ריאלית נמוכה ו/או שלילית אולי לא מפתה, אבל היא לפחות תשואה ריאלית, כלומר לפחות מספקת את ההגנה האינפלציונית המובטחת כמעט במלואה (שזה גם משהו).

שנית, הודות לדומיננטיות של המשקיעים המוסדיים בשוק האג"ח הממשלתיות (מחזיקים בכ־70% מהאג"ח הנסחרות באפיק) יש לזכור כי כל עוד האג"ח אטרקטיבית עבור המוסדיים (הפועלים בעמלות נמוכות מאוד וללא דמי משמרת), היא יכולה להמשיך ולהניב רווחי הון, גם אם לכל אורך התקופה התשואה לפדיון שרואה מולו המשקיע הפרטי היא שלילית.

שלישית, למשקיע פרטי עדיף לפעול בשוק האג"ח באמצעות קרנות נאמנות, עליהן לא גובים הבנקים עמלות קנייה/מכירה. הקרנות עצמן הן ברוטואיסטיות, ומשלמות עמלות זולות משמעותית על פעילותן באג"ח, הן באפיק הממשלתי והן בקונצרני.

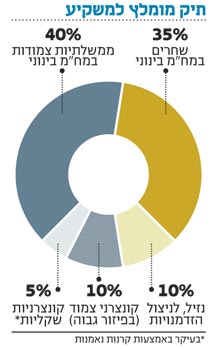

מצורף כאן תיק השקעות מומלץ הבנוי על שש הנחות עבודה:

- יציבות בריבית בנק ישראל בעתיד הנראה לעין.

- אינפלציה "תחת שליטה" - כלומר כ־1.5% במשך 12 החודשים הקרובים.

- עקומי התשואה תלולים מדי, או: החשש בשוק מהעלאות ריבית מוגזם.

- הציפיות האינפלציוניות במח"מ הבינוני עדיין סבירות - יש לתת עדיפות לצמודי המדד.

- שוק האג"ח הממשלתיות פועל בסביבה של עודפי ביקוש.

- תקציב המדינה לשנת 2010–2009 מפזר את האי־ודאות, והוא חיובי עבור שוק האג"ח.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה