צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: הצל הכבד של שוק האג"ח האמריקאיות

ירידת מחירי האג"ח האמריקאיות לעשר שנים גורמת לעצבנות בשוק האג"ח הישראליות. אמנם גורמי הסיכון הנמצאים מעבר לים נחלשים ככל שמתקרבים לתל אביב, אבל הם ימשיכו להעיק על האג"ח המקומיות, במיוחד באפיק השקלי

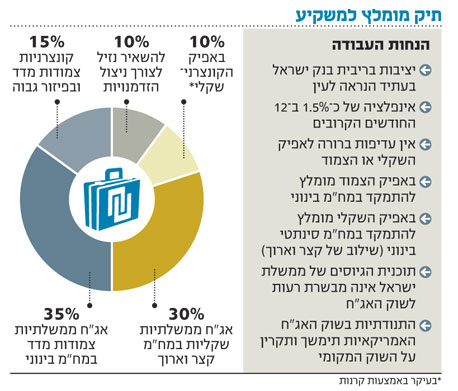

בשבוע שעבר ניתחנו את תוכנית הגיוסים של ממשלת ישראל לחודשים יוני עד אוגוסט 2009 והראינו כי השד אינו נורא כל כך. בניגוד לחשש המוקדם של המשקיעים, אין הגדלה דרמטית בהיקף ההנפקות של איגרות חוב ממשלתיות.

ואולם למרות צפירת ההרגעה שהשמיעה היחידה לניהול החוב הממשלתי, השוק לא נרגע ולו ליום אחד. אמנם השבוע שחלף התאפיין בעליות שערים של האג"ח הממשלתיות, ואולם רמת התנודתיות של האפיק האמור להיות "סולידי", נותרה גבוהה במיוחד.

אחת הסיבות המהותיות לעצבנות האופפת את השוק המקומי היא ההשפעה הדרמטית שיש לאג"ח הממשלתיות האמריקאיות לעשר שנים. התשואות של האג"ח הללו מטפסות באחרונה בחדות וברציפות: בסוף השבוע הן סגרו בתשואה לפדיון של 3.82% לעומת 3.45% בשבוע שעבר. הפער משקף ירידה שבועית של כ־3% במחיר האג"ח של הכלכלה הגדולה - ושנחשבה פעם לבטוחה - בעולם.

מהן הסיבות לעלייה בתשואות האג"ח של ממשלת ארה"ב?

1. התמונה המאקרו־כלכלית בארה"ב בעייתית במיוחד. הסכומים האדירים שהשקיעו זרועות הממשל בניסיון לסייע למגזר הפיננסים ולכלכלה הריאלית חורגים מיכולתה הכלכלית האמיתית של ארה"ב. התוצאה היא חור גדול בתקציב המדינה, כך שב־2009 עתיד הגירעון לעלות על 12% מהתוצר. משרד האוצר האמריקאי נאלץ לגייס סכומים הולכים וגדלים בשוק האג"ח, ועודף ההיצע של האג"ח מפיל את המחירים וגורם לעלייה בתשואה לפדיון.

2. הבנק המרכזי נוקט מדיניות מוניטרית מרחיבה, בשעה שהממשל נוקט הרחבה פיסקאלית חסרת תקדים. התוצאה היא פצצת זמן אינפלציונית, כאשר החשש מפניה פוגע באג"ח האמריקאיות - מאחר שרובן ככולן אינו צמודות מדד.

באנלוגיה לשוק האג"ח הישראליות, אפשר לומר שרוב רובו של שוק האג"ח הממשלתיות האמריקאיות מקביל לאפיק השקלי ולא לאפיק הצמוד, ומכאן רגישותו הגבוהה לאיום האינפלציוני.

3. באחרונה התחזקה התקווה כי המשבר העולמי עבר את שיאו וכי הצמיחה בארה"ב תתחדש כבר בשלהי 2009. לכן, לצד אותה תקווה מתחזקת גם ההערכה כי הבנק המרכזי האמריקאי יחל להעלות במקביל את שיעור הריבית במשק, כדי לדכא את הלחצים האינפלציוניים הנלווים ליציאה מהמשבר.

4. סין ויפן מטילות צל ענק על שוק האג"ח של ממשלת ארה"ב וקיים חשש ששתי המדינות יקטינו את פוזיציות הענק שיש לשתיהן בשוק. זאת, על רקע סיכון הולך וגדל במשק האמריקאי והאי־ודאות לגבי יכולתו לעמוד בהתחייבויותיו לבעלי האג"ח.

גם קריסת הדולר בעולם קשורה קשר הדוק להשקעות הזרות בארה"ב, מאחר שהן הממשלות הזרות והן המשקיעים הפרטיים שואפים להקטין את תלותם במטבע ובאג"ח האמריקאיות.

5. למרות התמונה הקודרת שצוירה עד כה, הרי שהציבור האמריקאי דווקא יוצא מהבונקר, ופחות חושש ליטול סיכונים. בהתאם לכך, המשקיעים מוכרים אג"ח ממשלתיות מקרטעות, ורוכשים תמורתן מניות ואג"ח קונצרניות. מדובר בתמונת ראי לאפקט ה־Run to safety שהבריח את המשקיעים לשוק האג"ח הממשלתיות בעיצומו של המשבר, ושהיה האחראי העיקרי לירידה החדה בתשואות שלהן אשתקד.

בימים אלו עומד מכפיל הרווח החזוי (מחיר המניה חלקי הרווח למניה) של מדד המניות הרחב S&P 500 על 16, כאשר באותה עת משקף שוק האג"ח האמריקאיות מכפיל 26 (אחד חלקי התשואה השנתית לפדיון של אג"ח לעשר שנים). כאשר מכפיל הרווח המנייתי נמוך משמעותית ממקבילו בשוק האג"ח, אפשר להבין את העדפת המשקיעים.

6. מאז ומעולם נהנתה ארה"ב מדירוג אשראי AAA, אך באחרונה גוברות ההערכות להורדת הדירוג. אם כך יקרה, הדבר יזמין לחץ מוכרים נוסף בשוק האג"ח הממשלתיות שאליו תתלווה קריסה של הדולר. התוצאה תהיה התייקרות של עלות גיוס החוב מהמשקיעים והגדלת הגירעון הממשלתי. כל המרכיבים הללו מכניסים את הכלכלה האמריקאית למבוי סתום.

7. שוק האג"ח הממשלתיות עדיין משקף רמה נמוכה יחסית של תשואות לפדיון. מהתרשים המצורף אפשר להתרשם שב־15 השנים האחרונות עמדה התשואה השנתית לפדיון על 5.1% בממוצע, ולפיכך גם אחרי ירידות השערים החדות של השבועות האחרונים, לשוק האג"ח האמריקאיות יש עדיין לאן לרדת. לא נתפלא אם לנוכח המצב הכלכלי הרעוע של המשק האמריקאי, תטפס התשואה השנתית לפדיון ל־5% ויותר באג"ח לעשר שנים.

אם למישהו מהקוראים יש תחושת דז'ה וו, והוא משוכנע שתמונת המצב הזו מוכרת לו מאיפשהו, נציין שלמעט הסיבה הרביעית (נטישת משקיעים זרים) הרי ששאר הגורמים בהחלט מאפיינים - אם כי במידה פחותה - גם את שוק האג"ח המקומיות. אלא שיש מקום להניח כי המשקיעים הישראלים מגזימים ברגישות שהם מגלים להתפתחויות השליליות בשוק האג"ח האמריקאיות.

מדוע?

- ראשית, כי פרמיית ה־CDS, המשקפת את רמת הסיכון שארה"ב מייחסת לשוק הישראלי, נמוכה כיום משמעותית מרמתה בחודש מרץ. אז גייס האוצר 1.5 מיליארד דולר בפרמיה של 2.5% וכיום היא עומדת על 1.69%. מדובר בנתון מצוין, המקזז במלואו את העלייה בתשואות האג"ח של ממשלת ארה"ב, ולפיכך כדאיות הגיוס בארה"ב נותרה גבוהה. מכאן ההקלה בתוכנית הגיוסים המקומית, על רקע הודעת החשב הכללי באוצר כי רק שני שלישים מהגירעון ימומנו באמצעות גיוס בשוק האג"ח המקומיות, כאשר שליש ימומן באמצעות גיוס כספים בחו"ל.

- מצבו של המשק הישראלי טוב לעומת אחיו הגדול בארה"ב. לחץ ההנפקות אצלנו בהחלט נסבל, ולשוק יכולת קליטה טובה של ההנפקות.

- גם בעבר ידע שוק האג"ח הישראליות להתנתק מהשוק האמריקאי: היו תקופות שבהן התשואות בישראל ירדו, בעוד התשואות בארה"ב עלו, והיו זמנים שבהם המרווח בין שני השווקים נעלם כלא היה (ראו תרשים).

ככל שנקדים ונפנים את ההבדלים המהותיים שבין הכלכלה הישראלית לזו שבארה"ב, כך תקטן רגישותו של שוק האג"ח הישראליות למגמה השלילית בשוק האג"ח האמריקאיות. לעת עתה, טרם נוצרו התנאים להתנתקות שכזו, ולפיכך התנודתיות בשוק האג"ח של ממשלת ישראל תישאר גבוהה.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות

2 תגובות לכתיבת תגובה