צילום: בלומברג

צילום: בלומברג

קצת נחת למנהלי הקרנות: היכו את המדדים מתחילת השנה

למרות שהסטטיסטיקה נוטה לרעתן: קרנות הנאמנות העוקבות אחר מדד ת"א־100 השיגו מתחילת השנה תשואה ממוצעת של 49%, בשעה שהמדד עלה רק ב־41%. גם במדדי ת"א־25 ות"א־75 התמונה חזרה על עצמה

בחודשים האחרונים מתאפיינים שוקי ההון הגלובליים בתנודתיות רבה, ועובדה זו משנה את כללי ההשקעה. "מכירות החיסול" שאפיינו את הבורסות במחצית השנייה של 2008 יצרו הזדמנויות יוצאות דופן למנהלי ההשקעות.

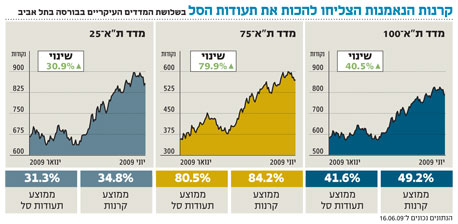

ביצועי קרנות הנאמנות לעומת תעודות הסל

נהוג לומר שלאורך זמן מנהלי קרנות הנאמנות אינם מצליחים להכות את מדדי היחס שלהם. ואולם בתקופות קצובות, כאשר תנאי השוק משתנים במהירות ומגזרים שונים מתנהגים באופן שונה זה מזה, נפתחות בפני המנהלים האקטיביים הזדמנויות להגדיל את משקלן של המניות בעלות הפוטנציאל לעלייה גבוה יותר, על חשבון מניות דפנסיביות יחסית. מבדיקת "כלכליסט" עולה שמתחילת 2009 נהנות קרנות הנאמנות המנייתיות מעדנה: הן מצליחות להכות את מדדי היחס ולהשיג תשואה עודפת על פני תעודות הסל העוקבות אחר אותם מדדים.

ממוצע התשואות שהשיגו למשל קרנות הנאמנות העוקבות אחר מדד ת"א־100 מתחילת השנה הוא 49.2%, בשעה שהמדד עלה רק ב־40.5%; הקרנות העוקבות אחר מדד ת"א־25 השיגו בממוצע תשואה של 34.8%, כאשר המדד עלה רק ב־30.9%; ואילו הקרנות העוקבות אחר מדד ת"א־75 עלו ב־84.2% בממוצע, בשעה שהמדד עלה ב־79.9%.

רפי ניב, מנכ"ל ישיר קרנות נאמנות, מאמין כי "בשוק סלקטיבי עדיף להשקיע בקרנות נאמנות, כי הן ישיגו תשואות טובות יותר לאורך זמן. לעומת זאת, בשוק עולה יש יתרון מסוים לתעודות הסל, כי אז עולות כל המניות - גם אלו שנחשבות לפחות טובות, ואלו שמנהל השקעות של קרן נאמנות עלול לפספס מתוך מחשבה שאין להן סיבה אמיתית לעלייה".

"בחו"ל - מוטב קרנות"

על השוק הנוכחי אומר ניב: "אם אנחנו מעריכים שהוא יהיה תנודתי ולא מגמתי - כלומר לא יעלה או יירד באופן רצוף - אז יש יתרון לקרן נאמנות כי בשוק שכזה הסלקטיביות חשובה".

גלעד שמעוני, מנכ"ל אקסלנס קרנות נאמנות, קושר אף הוא בין מגמת השוק לבחירה במכשיר ההשקעה אבל מגיע למסקנה שונה מעט: "אני חושב שבשוק עם מגמה מובהקת עדיף להשקיע בקרנות נאמנות. כשהמגמה ברורה, מנהלי ההשקעות מספיקים להגיב. נכון להיום, אם מסתכלים על ארצות הברית, אנחנו יודעים להגיד ברמה גבוהה של ודאות שהמגמה השתנתה ושהיא חיובית, לכן להשקעות בחו"ל הייתי מעדיף קרנות נאמנות על פני תעודות סל.

"חשוב לציין שהאופק של המשקיעים בקרנות הוא קצר טווח, ובראייה שכזו, עדיף לבחור בקרנות. לטווח ארוך, של חמש או עשר שנים, קשה יותר למצוא קרנות שמכות את המדדים".

שמעוני סבור שקרנות הנאמנות לא יצליחו לשחזר בעתיד את ההישג שרשמו בחודשים הראשונים של 2009, בעת שיצרו פערים גדולים בינן ובין תעודות הסל. "רוב הקרנות", סבור שמעוני, "כבר מיצו את רוב פוטנציאל הפער מול המדדים. במילים אחרות, אם נבדוק בעוד שנה ונמצא שקרנות נאמנות השיגו תשואה עודפת של 15% מעל המדדים, נגלה שרוב התשואה כבר הושגה בתקופה האחרונה. אני מעריך שבהמשך יעקפו הקרנות את המדדים בשיעורים נמוכים יותר. אבל גם להשיג תשואה של 3%–5% מעל למדדים זה דבר משמעותי".

ניב מסביר: "ההיצמדות של תעודות הסל למדדים היתה בעוכריהן, כי המשבר הכלכלי גרם לשונות עצומה בין המניות. מי שידע לבחור את הענפים הטובים להשקעה הצליח להשיג תשואה טובה יותר - ורק קרן נאמנות יכולה לעשות זאת, כיוון שתעודות הסל חייבות להיצמד גם למניות הפחות טובות".

"בשנים שלפני המשבר", ממשיך ניב, "מי שנצמד למדדים הצליח יותר, אבל בשוק דפנסיבי ישנה משמעות לבחירת ענפים ומניות ספציפיות - ואז יש יתרון לתיק מנוהל, כלומר לקרן נאמנות. חשוב לציין שבתעודות הסל מוסיפים עמלת קנייה, עמלת מכירה וגם הפרשי מסחר. בסופו של דבר מדובר בעלויות שמגדילות את הפערים. מי שמשקיע בתעודות סל מוותר מראש על ההזדמנות להכות את המדד, כי התעודות מצהירות מראש שהן אינן רוצות לעשות זאת".

לזנק על הבטא

שמעוני: "אפשר לראות שגם בתחום הקונצרני וגם בתחום המנייתי רוב הקרנות מכות מתחילת השנה את תעודות הסל. כשיש שונות רבה בין התשואות, אז החובה של תעודות הסל להיצמד לכל המניות או לכל איגרות החוב יוצרת נטל. לעומתן יכולים מנהלי ההשקעות בקרנות הנאמנות להשקיע בשיעורים ניכרים בחברות עם הבטא הגבוהה יותר, וכשהמדדים עולים, אז רוב הקרנות מכות את תעודות סל".

"נהוג לבחון תשואות של מנהלי השקעות לאורך זמן", אומר ליאור כגן, מנכ"ל מבט תעודות סל. "כשבודקים את קרנות הנאמנות, מגלים שככל שעובר הזמן, כך פחות ופחות קרנות מכות את המדד. בדיקה של חצי שנה אינה מספיקה, כי בתקופה קצרה שכזו כמעט תמיד מוצאים מנהלי השקעות שמכים את המדד.

"אבל המחקרים מראים שכל חצי שנה מתחלפים מנהלי ההשקעות, ולאורך זמן רק מנהלים אחדים מצליחים להכות את המדדים. לכן קשה לבחור מנהל קרנות מנצח".

כגן מוסיף: "מבין הקרנות שהיכו את המדדים, יש לא מעט שעשו זאת בסטיית תקן גבוהה, כלומר ברמת סיכון גבוהה יותר. לכן הלקוח צריך להבין שסיכוי וסיכון הולכים יחדיו. בתקופות אחרות רמת סיכון גבוהה יותר גרמה לתשואות נמוכות מהמדד. אני חושב שמשקיע שרוצה להיות בשוק המניות, טוב יעשה אם ישקיע בתעודות סל, כי על בסיס מחקרים שנעשו בעבר, בחירה לפי ביצועים בטווח קצר יכולה להתברר כטעות".

כגן: "כשבוחרים תעודות סל, מקבלים בוודאות את תשואת המדד. בקרנות נאמנות זה אף פעם לא בטוח. בסופו של דבר, קרנות הנאמנות ותעודות הסל ימשיכו לחיות במקביל ולספק שני מוצרים שונים — של השקעה אקטיבית והשקעה פסיבית. כשאתה קונה תעודות סל, סביר להניח שתהיה בשלישייה הראשונה מבחינת התשואות; כשבוחרים קרן נאמנות, אפשר להגיע גם למקום העשירי".

תגובה אחת לכתיבת תגובה