צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון - קונצרני בחו"ל: בטוח יותר, נזיל יותר, גבוה יותר

לאחר מהלך העליות המרשים שביצעו מדדי תל בונד, הגיע הזמן לחפש אלטרנטיבה. שוקי האג"ח הקונצרניות בחו"ל מציעים הזדמנויות מרשימות ועדיפות על המדדים שלנו. את החשיפה לדולר ניתן לנטרל בקלות, ולהישאר עם תשואה גבוהה יותר בסיכון נמוך יותר

משקיעים רבים, פרטיים ומוסדיים כאחד, הגדילו מתחילת השנה את רכיב איגרות החוב הקונצרניות בתיק ההשקעות שלהם, על רקע רמת המחירים האטרקטיבית והתשואות הגבוהות לפדיון שבאו בעקבות המפולת באפיק זה ברבעון האחרון של 2008. תוכניות הסיוע הרבות שהוצגו כדי לאושש את האפיק הקונצרני עשו את שלהן, אף שרבות מהן נותרו "על הנייר".

המספרים מרשימים: תל בונד־20 הוסיף 13% מתחילת שנה, תל בונד־40 כ־30% ומדד אג"ח קונצרני כללי כ־23%. גם לאחר מהלך עליות מרשים כזה המשקיעים מוסיפים להזרים כספים לאג"ח הקונצרניות, שפוטנציאל הרווח בהן עדיין גבוה משמעותית מאשר בשוק האג"ח הממשלתיות. זה האחרון הפך לתנודתי ולרגיש מאוד למגמת עליית התשואות לפדיון בשוק האג"ח האמריקאיות, העושה דרכו אט אט אך בבטחה לקראת רמה של 4.5%–5% באג"ח לעשר שנים.

כעת נשאלת השאלה: האם יש אלטרנטיבה ראויה להשקעה במדדי תל בונד, והיכן ניתן לאתר אותה? ובכן, בחו"ל רבותיי, בחו"ל. בדיוק כפי ששוק המניות אצלנו תיקן ועלה יותר מאחיו בארצות הברית, גם הראלי באפיק הקונצרני אצלנו מרשים לעומת העליות שנרשמו באפיק זה בארה"ב ובבורסות ברחבי העולם. העיוות שנוצר מייצר הזדמנויות באפיק הקונצרני מעבר לים.

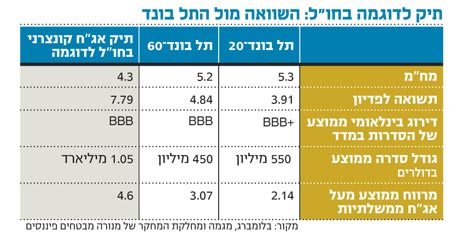

הפרמטרים להשוואה

ההשקעה בחו"ל מומלצת לא רק בשל היכולת לטייב את התשואה בסיכון נמוך יותר, אלא גם לאור העיקרון הבסיסי של פיזור השקעות גיאוגרפי בין שווקים שהמתאם ביניהם נמוך יחסית.

כמובן שכל השקעה באפיק הקונצרני, בחו"ל או בישראל, מיועדת למי שמאמין שהרע ביותר כבר מאחורינו, ולפיכך ההשקעה בחוב של פירמות משתלמת ברמת המחירים הנוכחית.

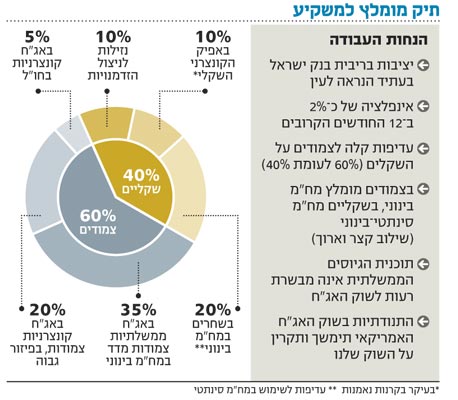

הנתונים שיוצגו לעיל מתבססים על תיק ניסיוני של אג"ח קונצרניות בחו"ל, הבנוי מ־75% השקעה ישירה באג"ח של חברות מובילות בעולם ומ־25% תעודות סל על מדדי High yield בארה"ב.

להלן הנתונים להשוואה.

- תשואה גלומה לפדיון: התשואה הגלומה לפדיון בתיק אג"ח קונצרניות בחו"ל גבוהה משמעותית מזו המאפיינת את תל בונד־20, כלי ההשקעה הקונצרני הפופולרי ביותר בישראל. היא גבוהה גם מהתשואה הגלומה במדד תל בונד־60. מובן שהתשואה לפדיון בישראל היא תשואה ריאלית, המבטיחה הגנה אינפלציונית בתוספת התשואה לפדיון, ואילו התשואה בתיק חו"ל היא נומינלית בלבד. ובכל זאת, תוספת תשואה של 3.9% בתיק חו"ל בהשוואה לתל בונד־20 גבוהה מספיק בהתייחס לסיכון האינפלציוני.

- דירוג אשראי כאינדיקציה לסיכוי לחדלות פירעון: אם נבצע המרה של סולם הדירוג הישראלי לסולם הדירוג העולמי, נבין עד כמה אנו שבויים בקונספציה שלפיה אג"ח מדינה אצלנו הן בטוחות לגמרי, ומדדי תל בונד אצלנו הם בדירוג גבוה ולפיכך בטוחים יחסית להשקעה. מכיוון שהדירוג הבינלאומי של ישראל הוא A, ומכיוון שלא ייתכן כי חברה ישראלית תזכה לדירוג גבוה מדירוג המדינה, מתחילה ההשוואה בין סולמות הדירוג רק מרמת ה־A בסולם הבינלאומי.

אף שהקריטריון להיכללות במדדי תל בונד הוא דירוג מינימלי של -A (המקביל ל־BB בדירוג הבינלאומי), בשל מספר סדרות גדולות המדורגות גבוה יותר, מתקבל חישוב ממוצע של -AA עבור השקעה במדדי תל בונד. בסולם הבינלאומי מדובר בדירוג של BBB, וזהו גם הדירוג הבינלאומי של התיק הקונצרני שנבחר לצורך ההשוואה מול מדדי תל בונד. כלומר, דירוג סיכון האשראי של התיק שנבחר בחו"ל זהה למקבילו הישראלי ממדדי תל בונד.

- סיכון המח"מ: המח"מ המשוקלל בתיק חו"ל נמוך מהמח"מ של מדדי תל בונד (4.3 שנים בהשוואה ל־5.3 שנים בהתאם), ולפיכך הסיכון הגלום בתיק חו"ל ורגישותו להפסדי הון כתוצאה מהעלאות ריבית על ידי בנקים מרכזיים בעולם נמוכים יותר.

- סחירות וגודל סדרה ממוצע: תיק האג"ח הקונצרניות בחו"ל סחיר יותר ומורכב מסדרות גדולות יותר. גודל הסדרה הממוצע בתל בונד־20 הוא כ־550 מיליון דולר, והוא מוטה מאוד כלפי מעלה בשל מספר מצומצם של סדרות סחירות וגדולות. גודל הסדרה הממוצעת בתיק חו"ל כמעט כפול, ועולה על מיליארד דולר.

- מרווח התשואה מעל אג"ח ממשלתיות: בשל הריצה המהירה של מדדי תל בונד, מרווח התשואה לפדיון הממוצע הגלום במדד (כיום כ־2.15%) בהשוואה לאג"ח ממשלתיות באותו מח"מ נמוך למדי, וכל יום נוסף של עליות הוא מתקרב לשפל ההיסטורי שלו. להבדיל, המרווח הממוצע בתיק חו"ל מסתכם בכ־4.6% והוא רחוק בכ־3% תמימים משיאו.

- החשיפה לדולר/למט"ח אחר: כדאי להימנע מתסריט שבו תיק האג"ח בחו"ל מתנהג כמצופה, אולם כשמתרגמים אותו לשקלים מתברר כי התנודתיות הגבוהה בשקל בהשוואה לדולר או למט"ח אחר הוסיפה תנודתיות לתיק הקונצרני, ומקשה את ההשוואה של הביצועים שלו לביצועים של תיק המבוסס על תל בונד. בתסריט של שקל חזק (שהסבירות לו גבוהה יחסית בשנה הקרובה) תפגום חולשת הדולר בתשואה הכוללת שהניב תיק חו"ל.

מנטרלים את המט"ח

איך מתגברים על החשיפה למט"ח? באמצעות מכירת חוזה סינתטי דולר־שקל או בעסקאות פורוורד (Forward). העלויות של פעולות אלו נמוכות כיום, בשל פער הריביות הנמוך בין ישראל לארה"ב. במכירת חוזה סינתטי (המגן על שווי השקעה של 10,000 דולר לחוזה), יש לחדש את המכירה מדי חודש כדי לנטרל את סיכון המט"ח בתיק הקונצרני בחו"ל.

לסיכום, בנייה מושכלת וזהירה של תיק אג"ח קונצרני בחו"ל מניבה תשואה לפדיון גלומה גבוהה יותר, במח"מ נמוך יותר, סחירות משופרת ופוטנציאל רווחי הון גבוה יותר.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות

5 תגובות לכתיבת תגובה