צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: השוק נלחץ - אנחנו לא

המשקיעים באפיק הממשלתי סוף סוף הפנימו את המסר של פישר, שהריבית במשק אינה עתידה לעלות בקרוב. גם ההתאוששות בשוק האמריקאי עזרה

סבתא שלי נהגה לומר שאם מסבירים לה משהו שבע־שמונה פעמים, היא מבינה "על המקום". אותו דבר אפשר לומר גם על השחקנים בשוק איגרות החוב הממשלתיות, שסוף סוף הפנימו את מה שחזרנו ואמרנו פעם אחר פעם בחודשים האחרונים: החשש מפני העלאת הריבית היה מוגזם ומוקדם כאחד.

גם לנגיד בנק ישראל סטנלי פישר נמאס לפזר רמזים הנתונים לפרשנויות שונות, ולכן בהודעה האחרונה שפרסם הבנק - שבה הוחלט להשאיר את הריבית במשק ברמה של 0.5% - הוא הבהיר באופן חד־משמעי שהריבית לא תשונה בעתיד הקרוב. להערכתנו, היא תישאר ברמתה הנוכחית לכל הפחות עד סוף 2009.

יש לזכור שהנתונים הריאליים במשק עדיין שליליים, וקשה לאתר ניצני התאוששות אמיתית, לבטח כשמדובר במגזר התעשייתי המסורתי.

פישר לא ימהר להעלות את הריבית, כי הוא אינו רוצה להפריע למשק להגיב בחיוב להרחבה המוניטרית (מצד בנק ישראל) והפיסקאלית (מצד הממשלה). מי שסבר כי המדדים הגבוהים הצפויים בחודשים יולי ואוגוסט (העתידים להסתכם ב־1.5%) יטרפו את הקלפים - התבדה. זאת, מכיוון שרוב העלייה מיוחסת לצעדים ממשלתיים (כגון העלאת המע"מ וייקור המים) ולא ללחצים אינפלציונים אמיתיים.

בארצות הברית התמונה דומה: גם שם פורסמו אינדיקטורים שליליים וגם שם המשקיעים הפנימו את המסרים שהעביר הבנק המרכזי, שלפיהם החששות מפני חידוש הצמיחה המהירה ומעלייה משמעותית בקצב האינפלציה היו מוגזמים.

על המשקיעים באג"ח הממשלתיות האמריקאיות עבר שבוע מצוין, והתשואות ירדו לרמה של כ־3.5%.

מחירי האג"ח האמריקאיות עתידים להמשיך ולהתנדנד, ומצבה העגום של כלכלת ארה"ב מחייב עלייה בתשואות האג"ח לעשר שנים. נזכיר שב־15 השנים האחרונות עמדה התשואה הממוצעת של האג"ח הללו על 5.1%. מצד שני, בכל פעם שהציבור מפנים את הסיכון הגלום בהשקעה במניות, הוא רץ לרכוש אג"ח והתשואות חוזרות לרדת. בכל זאת, אנו מעריכים שיש סיכוי טוב שהתשואות יעלו ויעברו את מחסום ה־4%.

ואילו בישראל הגיב האפיק הממשלתי בחיוב הן להבהרות שסיפק פישר והן לרוח הגבית שנשבה מכיוונן של האג"ח האמריקאיות.

הציפיות האינפלציוניות הגלומות בעקומי התשואה ירדו בשבוע האחרון, והן נמצאות כעת ברמה של כ־2.5% במח"מ הבינוני ובמח"מ הארוך. מדובר ברמה סבירה בהחלט, בהתחשב בהעלאות המחירים היזומות של הממשלה ובהתייקרות מחירי הסחורות והאנרגיה.

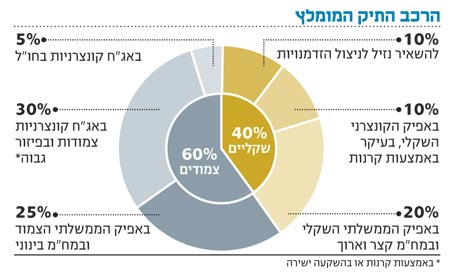

למי שמשקיע באג"ח הממשלתיות, נדמה שתמהיל המבוסס על 60% באפיק השקלי ו־40% באפיק הצמוד הוא החלופה המועדפת.

למי שמשקיע גם באפיק הקונצרני, מומלץ תמהיל הפוך: 60% באפיק הצמוד (בעיקר באג"ח קונצרניות) ו־40% באפיק השקלי.

בנקודת הזמן הנוכחית לא מומלץ להשקיע בתעודות סל העוקבות אחר מדדי תל בונד, ומוטב להתרכז באג"ח ספציפיות או בקרנות מתמחות.

יש לשים לב במיוחד לאג"ח של חברות הראויות להיכלל בנכסי קרנות המנוף, שלרשותן 4.5 מיליארד שקל פנויים להשקעה. מיפוי נכון של השוק הקונצרני יכול לייצר תיק High Yield משודרג, המורכב מאג"ח המתאימות לקריטריונים של קרנות המנוף. תיק מפוזר שכזה מגלם סיכון נמוך משמעותית לעומת מדדי תל בונד, והתשואה שלו יכולה להגיע לצמוד פלוס 15% ויותר.

גם השוק הקונצרני בחו"ל קורץ להשקעה. אין סיבה להעדיף את תל בונד כאשר השקעה מפוזרת באג"ח בעלות דירוג מקביל בחו"ל מייצרת תשואה גבוהה משמעותית. זאת, בשעה שהאג"ח בחו"ל הן סחירות יותר ובעלות מח"מ קצר יותר, שמשמעותו רמת סיכון נמוכה יותר.

כפי שהסברנו בשבוע שעבר, את הסיכון בחשיפה למטבע חוץ (הנלווה להשקעות מעין אלו) אפשר לנטרל בקלות ובעלות זניחה.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה