צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: אחת אחת ולא על המדד

רמת השערים הגבוהה במדדי תל בונד מחייבת מעבר להשקעה באג"ח ספציפיות, תוך ניצול ירידות השערים הצפויות באג"ח שמחוץ לתל בונד־20

חז"ל כבר כתבו "יגעת ומצאת - תאמין, לא יגעת ומצאת - אל תאמין". חוכמת אמת זו משקפת לדעתנו את האבסורד הקיים באפיק הקונצרני מתחילת השנה.

מי שהתאמץ והשקיע בצורה סלקטיבית באפיק הקונצרני, תוך שהוא נסמך על ניתוח מאזני של החברה המנפיקה ולאחר שהעריך נכונה את יכולתה לשרת את חובה למשקיעים, ראה ברכה בעמלו - ובצדק רב.

מתחילת 2009 השלים מדד איגרות החוב הקונצרניות הצמודות עלייה רצופה של כ־22%, ובצדק רב, על רקע עיוותי המחירים שנוצרו באפיק זה בשיא המשבר הפיננסי שאירע ברבעון האחרון של 2008. אבל לאמירה של חז"ל ישנו כאמור חלק שני, "לא יגעת ומצאת - אל תאמין", וגם הוא דורש התייחסות.

אנו מתכוונים לקלות הכמעט בלתי נסבלת של התשואה שהניבה ההשקעה במדדי תל בונד, שהיא הפשוטה והקלה ביותר מבין חלופות ההשקעה באפיק הקונצרני. מתחילת 2009 הניב מדד תל בונד־20, למשל, תשואה של כ־14%.

תשואה טובה מדי

משהו כאן נראה יותר מדי טוב: אם לא יגעת לאתר את האג"ח הספציפיות שיש להן פוטנציאל לרווח ורמת סיכון סבירה, ואם באמצעות מאמץ מינימלי השגת תשואה שאינה פרופורציונלית למשאבי החיפוש שהשקעת, עליך לעצור ולחשוב: האם זה הגיוני? האם זה יכול להימשך כך לאורך זמן?

מוטב קודם כל להודות על הקלות היחסית שבה הושגו הרווחים ממדדי תל בונד עד כה, ולהפנים באותה עת כי מעתה זה הולך להיות הרבה יותר קשה ותובעני.

המימוש הנוכחי באפיק הקונצרני אינו מסמן שינוי במגמה החיובית, ואולם הוא מחייב אותנו להפיק לקחים ולגבש אסטרטגיית השקעה המתאימה לרמת השערים הנוכחית באפיק זה, אחרי חצי שנה כמעט רצופה של עליות שערים.

אנו סבורים אפוא כי מדדי תל בונד על מחיריהם הגבוהים נמצאים כעת בקצה גבול הכדאיות הכלכלית שלהם. מדוע זכו מדדי תל בונד לפופלוריות כה רבה, והאם הפופולריות הזו מוצדקת?

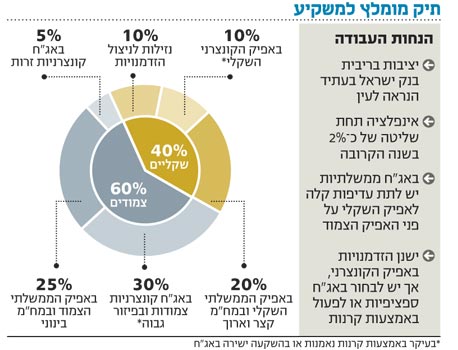

מדד תל בונד־20 משמש עוגן עבור שוק האג"ח הקונצרניות כשם שמדד ת"א־25 משמש עוגן עבור שוק המניות. על בסיס אותה השוואה, מדד תל בונד־40 הוא המקבילה הקונצרנית למדד ת"א־75 בשוק המניות, ולפיכך מדד תל בונד־60 (המורכב מתל בונד־20 ותל בונד־40) מייצג את האג"ח המדורגות והסחירות של המנפיקות הגדולות בבורסה, בדיוק כשם שמדד ת"א־100 משקף את 100 החברות הגדולות והסחירות בשוק המניות.

רכישה של תעודת סל על אחד ממדדי תל בונד היא השקעה קלה, זולה וסחירה, המהווה קיצור דרך משמעותי עבור משקיע המעוניין להיחשף לסלתה והשמנה של האפיק הקונצרני הסחיר בבורסה.

תעודות או קרנות?

לרכישת תעודות סל ישנן כמה חלופות, אך הן נראות מאיימות, לבטח כשמדובר במשקיע הפרטי הממוצע.

- אפשר לבצע רכישה ישירה של אג"ח קונצרניות ולבנות תיק מאוזן ומפוזר, בעל פוטנציאל לרווח ויחס נכון בין רמת הסיכוי למידת הסיכון. ואולם זהו אתגר לא פשוט לכל משקיע, על אחת כמה וכמה כשמדובר במי שאינו מומחה. נוסף על כך מדובר בחלופה יקרה המקשה על היכולת להגיב במהירות להתפתחויות בבורסה: הרבה יותר קשה להגדיל או להקטין השקעה המפוזרת על פני עשרות אג"ח, כשכל אחת מהן דורשת תשומת לב מצדו של המשקיע.

- חלופה שנייה היא רכישת קרן נאמנות המתמחה באפיק הקונצרני. מדובר אמנם בתחליף ראוי להשקעה בתעודות סל העוקבות אחר מדדי תל בונד, ואולם דמי הניהול נחשבים בדרך כלל יקרים יותר. עם זאת, לגבי משקיעים המרבים להיכנס ולצאת מהאפיק הקונצרני דווקא השקעה בקרנות נאמנות משתלמת יותר, מאחר שבניגוד לתעודות הסל, הן פטורות מעמלות קנייה ומכירה.

ואולם הכספים הרבים שזרמו לתעשיית תעודות הסל הקונצרניות מעידים כי ההשקעה הפסיבית במדדי תל בונד הוכיחה את עצמה מתחילת 2009. את הכספים הזרימו משקיעים פרטיים ומוסדיים כאחד, על רקע העיוות הגדול במחירי האג"ח הקונצרניות שהצדיק את הוויתור על המאמץ הכרוך באיתור אג"ח ספציפיות (Bond picking).

כיום המצב שונה, ומתחדד הצורך במעבר מהשקעה פסיבית באמצעות תעודות סל להשקעה אקטיבית בעזרת שתי החלופות שהוזכרו.

שימו לב למנוף

לצד המימוש המתבקש במדדי תל בונד הנסחרים כאמור במחירים מלאים, ברור שהאפיק הקונצרני עתיד לעבור בכללו מימוש רווחים. יתרה מכך: בגלל הסחירות הגבוהה יחסית באג"ח המרכיבות את מדד תל בונד־20, ייתכן שהוא ייפגע פחות מאג"ח אחרות - מדורגות ולא מדורגות - למרות העיוות הגדול במחירו. אם תתפתח מגמה שכזו, היא רק מחזקת את הצורך להגדיל את האחזקה באפיק הקונצרני, תוך ניצול ירידות השערים החדות באג"ח שאינן כלולות בתל בונד־20.

נציין במיוחד את האג"ח של החברות הראויות להיכלל בנכסי שלוש קרנות המנוף שלרשותן 4.5 מיליארד שקל פנויים להשקעה באפיק הקונצרני.

מיפוי נכון של השוק הקונצרני יכול לייצר תיק High Yield משודרג, המורכב מאג"ח המתאימות לקריטריונים של קרנות המנוף. תיק שכזה מגלם רמת סיכון נמוכה יותר, מאחר שהמח"מ של האג"ח המרכיבות אותו קצר יותר מזה של מדדי תל בונד, בשעה שהתשואה שלו יכולה להגיע לצמוד+15% ויותר - שהיא גבוהה משמעותית מהשקעה במדדי תל בונד.

גם שוק האג"ח הקונצרניות הזרות קורץ להשקעה, ואין סיבה לדבוק במדדי תל בונד, בשעה שהשקעה מפוזרת באג"ח בעלות דירוג מקביל בחו"ל מייצרת תשואה הרבה יותר גבוהה ובמח"מ קצר יותר.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה