צילום: עמית שעל

צילום: עמית שעל

שוקי אורן בראיון מיוחד לכלכליסט: "השוק עלה חזק מדי ומהר מדי"

"האוצר לא נכנס לאופוריה. בכלכלה הריאלית הבעיה לא פשוטה", אומר אורן ומבטיח כי בכוונת המשרד להפעיל כלים נוספים לסיוע למשק. על שער הדולר הוא אומר: "אין נתונים שמראים פעילות ספקולטיבית במט"ח"

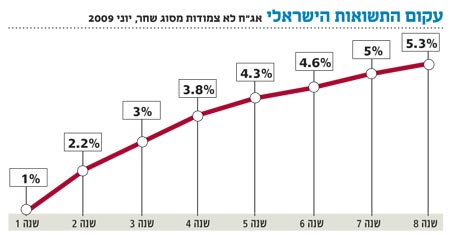

"המשבר בשוק ההון עדיין לא הסתיים, ואני כלל לא בטוח שכל החברות שנקלעו לקשיים יצליחו למחזר את החובות שלהן", כך אומר החשב הכללי באוצר, שוקי אורן, בראיון מיוחד ל"כלכליסט". "אין לי ספק שהתנודה כלפי מעלה שנרשמה בחודשים האחרונים בשוק ההון היא חזקה ומהירה מדי, והמצב הכלכלי כרגע רחוק מלהיות טוב. האבטלה תמשיך ותעלה, ויש בעיה לא פשוטה בכלכלה הריאלית. מחנק האשראי העולמי משפיע מאוד על היצוא ועל המשק הישראלי, ומבחינה זו יש מרחק אדיר בין מה שקורה בשוק ההון לבין מה שקורה בכלכלה הריאלית.

"אנחנו באוצר רחוקים מלהיכנס לאופוריה", מדגיש אורן, "ואין לי ספק שהמשק זקוק מאוד לכלים שכבר הצגנו. במקביל, נצטרך להכניס שינויים בכלים קיימים ולהפעיל כלים נוספים, כי המשק הישראלי רחוק משינוי או מנקודת תפנית". באילו כלים נוספים מדובר?

"קודם כל אנחנו צריכים לבחון כל הזמן את הכלים הקיימים, שהעיקריים שבהם הם קרנות המנוף למיחזור חובות של חברות שנקלעו לקשיים, והערבויות שהצענו לבנקים לצורך גיוס הון שיאפשר להם להגדיל את האשראי ללקוחות. הקמנו שלוש קרנות במהירות חסרת תקדים ובהיקף כולל של 4.5 מיליארד שקל. בשלב זה עצרנו את פעילות הקרנות כי חל שינוי גדול מאוד בשוק. שוק ההון אמנם עשה סיבוב פרסה דרמטי בתחום איגרות החוב, אבל אני לא בטוח שהמשבר הסתיים גם כאן. חשוב מאוד למשק שהכלי הזה שיצרנו נמצא".

את הערבויות לבנקים הבנקים לא ניצלו כלל עד היום."זה נכון, אבל אין לי צל של ספק שעצם העמדת הערבויות האלו שינתה את התנהגות השוק באופן משמעותי. הצעד הזה של הממשלה אפשר לכל הבנקים, פרט לדיסקונט, לגייס במחצית הראשונה של השנה די הון משני. אם אני לא טועה, כל הבנקים כבר נמצאים בהלימות הון של יותר מ־12%, היעד שאליו הם היו אמורים להגיע רק בסוף השנה. זו דוגמה קלאסית לכך שממשלה יכולה לפעמים להביא לשינוי בלי שבסוף היא תשלם על כך".

ומה בנוגע לכלים הנוספים שהזכרת?"אנחנו עובדים עכשיו על הקמת קרנות נוספות שיתנו אשראי חוץ־בנקאי חדש, עם פחות ביטחונות מהמקובל. האשראי יינתן בעיקר לחברות בתחום ההייטק ולתעשייה הקיבוצית. לא מדובר בכסף תקציבי, אלא בכסף של הגופים המוסדיים שהממשלה תיתן לו ביטוח מסוים".

"טוב שיהיו הגבלות על משרד האוצר"

על חוק בנק ישראל החדש, שהוגש שלשום לאישור הממשלה, אומר החשב הכללי כי יש לו חשיבות גדולה מאוד בהסדרת היחסים בין האוצר לבין בנק ישראל. "ישנן הרבה מאוד מתיחויות מובְנות בין האוצר לבין בנק ישראל במשך שנים", אומר אורן, "והחוק החדש מכניס סדר מבחינת הגדרת מגרשי הפעולה של כל אחד משני הגופים. החוק מגדיר את הפעולות של בנק ישראל וגם קובע באילו כלים הוא יכול להשתמש, בעיקר בתחום המדיניות המוניטרית."מבחינתי, מה שעוד יותר חשוב, זו ההגדרה של מה הממשלה יכולה לעשות בשוק הכספים. בחוק הקודם נכתב שבנק ישראל הוא הבנקאי היחיד של הממשלה - הגדרה רחבה מאוד, שבהרבה מאוד מקרים חסמה אותנו וגרמה לנו לוויכוחים עם בנק ישראל. במסגרת החוק החדש גיבשנו מזכר הבנות עם בנק ישראל על הפעולות שמשרד האוצר יכול לעשות בשווקים. מזכר ההבנות יאפשר לנו לעשות הרבה פעילויות שעד עכשיו לא היה ברור אם מותר לנו לבצע".

"לבצע עסקאות הגנה מסוגים שונים שהסמכות החוקית לביצוען על ידינו לא היתה ברורה עד עכשיו. צריך לזכור שהחוק החדש ומזכר ההבנות מטילים עלינו גם מגבלות, ולמרות זאת אני חושב שלטובת מדינת ישראל טוב יהיה שיחולו הגבלות גם עלינו. למשל עלולים להיווצר מצבים קיצוניים של מחלוקות בין האוצר לבין בנק ישראל, אם פתאום יתחיל האוצר לנהל מדיניות מוניטרית בדרכים מסוימות, למשל באמצעות פעילות בשוק איגרות החוב, וצריך להימנע מזה".

ביקשת בזמנו מבנק ישראל להחזיק באג"ח שהם קונים עד הפירעון שלהן, כדי לא להפריע לכם לגייס כספים. יש התקדמות בנושא זה?"לא. ההחלטה היא של בנק ישראל, ואני יכול להבין אותה, כי אם הבנק יחזיק באג"ח עד הפירעון, זה יהיה כמו להעמיד מראש אשראי לממשלה, ואפשר לפרש את זה גם כמעין הדפסת כסף. לכן ההחלטה אם למכור או להחזיק באיגרות החוב עד הפירעון נשארת בידי בנק ישראל, עם המגבלות שהוכנסו בחוק החדש, שלפיהן ירכוש הבנק אג"ח בדרך שלא תפגע ביכולתה של הממשלה לגייס כספים".

הבנק הודיע שמטרת רכישות האג"ח היא להוריד את הריבית לטווח ארוך. יש לכך תוצאות בשטח?"עקום התשואות הישראלי הוא מאוד מאוד תלול (דבר המעיד על פער גדול בין הריביות לטווח ארוך ולטווח קצר - א"א), מהתלולים ביותר בעולם. העקום נשאר תלול גם אחרי תקופה שבה רכש בנק ישראל כמות לא קטנה של איגרות חוב".

מה זה אומר?"זה אומר אחת מהשתיים: שהרכישות של בנק ישראל לא השפיעו, או שלולא הרכישות בשוק האג"ח הממשלתיות היה העקום תלול עוד יותר".

"בנק ישראל חשוף לתנודות בשער הדולר"

לפני כמה שבועות אמר אורן ל"כלכליסט" שבנק ישראל צריך להעריך מחדש את מדיניות רכישות הדולרים שלו ולבדוק אם הרכישות הקבועות, בסכום של 100 מיליון דולר ביום, לא איבדו מיעילותן. איך הדברים האלה משתלבים עם חוק בנק ישראל החדש?"החוק מתייחס לעניין זה בנושא אחד בלבד, באותו סעיף שקובע שהעקרונות שעל פיהם תיקבע רמת יתרות המט"ח הרצויה ייקבעו באישור שר האוצר. בדרך כלל כשמדברים על רמת יתרות רצויה מדברים על היבטים משקיים, כמו הצורך ביתרות מט"ח בתקופת חירום, אבל יש גם עוד צד, שקשור במדיניות מוניטרית או במדיניות שער חליפין. בכל הנוגע למעורבות בשוק שיכולה להשפיע על המחירים, עדיין יש לבנק ישראל - גם לפי החוק החדש - יכולת לפעול בלי שהוא יצטרך לקבל את אישור שר האוצר".

אז זה מרוקן מתוכן את הסעיף שנוסף לחוק החדש."זה לא מרוקן את הסעיף מתוכן, כי צריך להפריד בין גודל היתרות הרצוי לטווח ארוך לבין החלק שקשור להשפעה על שער החליפין. עם זאת, ברור שלאורך זמן יהיה צורך להגיע לגובה יתרות שהוא הסביר והנכון ביותר למדינת ישראל. כרגע אנחנו נמצאים במסלול של גידול מתמיד ביתרות, שיכולות גם לחרוג מהגודל הרצוי".

מהו גודל היתרות הרצוי?"קודם כל, ברור שהיתרות גדלו וכבר הגיעו לכ־50 מיליארד דולר. אלו יתרות גדולות, ויש כאן עליית מדרגה. הפעם האחרונה שנרשמה עליית מדרגה ביתרות היתה בתחילת שנות התשעים, כשבנק ישראל הגן על רצועת האלכסון בשער החליפין. כלומר, עליית מדרגה נרשמת כשיש מעורבות בשער החליפין. חלק גדול מהגירעון של בנק ישראל נוצר עוד בתקופה ההיא, וכאן מתעוררת הבעיה הבאה: ככל שהיתרות המט"ח גדלות, גם גדלה החשיפה של בנק ישראל לשער החליפין. מובן שבמקרה של פיחות בשער השקל זה יכול להביא לרווחים, אבל מצד שני בנק ישראל חשוף גם לתנודות כלפי מטה בשער הדולר, שיכולות לגרום לו הפסדים גדולים. אני בהחלט חושב שאחרי תקופה ארוכה של מעורבות בסכומים גדולים הגיע הזמן לחשוב על שינוי הדרך. במקביל צריך גם לחשוב מהי הדרך הנכונה לצאת מסוג זה של מעורבות".

מהי באמת הדרך הנכונה?"לטעמי, הדרך הנכונה היא להפסיק להתערב באופן קבוע במסחר במטבע חוץ. בנק ישראל יוכל להשיג יעילות גדולה יותר למדיניותו, אם שיטת ההתערבות שלו תהיה פחות שקופה".

כלומר בנק ישראל צריך לרכוש דולרים בהיקפים לא קבועים?"כן. אבל חשוב לי לשוב ולהדגיש שזה נושא שבנק ישראל הוא זה שיחליט עליו. צריך גם להביא בחשבון שכרגע יש לחצים שמביאים להתחזקות השקל, שהגורמים להם הם העודף במאזן התשלומים והעלייה בהשקעות הזרות בארץ. מדברים כל הזמן על הספקולנטים שמבצעים את זה, אבל אני לא הצלחתי לקבל לא מבנק ישראל ולא ממקור אחר נתונים שמראים שיש פעילות ספקולנטית במסחר במטבע חוץ. אני גם מעריך שבתנאי הריבית שקיימים כרגע יש הרבה פחות מקום לפעילות ספקולטיבית, כי אין הבדל ניכר בין הריבית על השקל ובין הריבית על הדולר".

בסופו של דבר בנק ישראל יצטרך להפסיק לקנות דולרים."החשש ששער הדולר יירד אכן קיים. אני חושב שאף אחד מאיתנו לא יודע כמה תורמת הרכישה היומית של בנק ישראל לקביעת שער החליפין. ברור שהאפקט הפסיכולוגי קיים, ואין לי צל של ספק שביום שבנק ישראל ייצא, אם הוא יודיע שהוא יוצא במכה אחת, זה ישפיע באופן די מהותי על שער החליפין. עם זאת, אני לא בטוח שההשפעה הזאת תימשך לאורך זמן. אני די משוכנע שאם הדולר יתחזק בעולם באופן ניכר - ויש היום לא מעט אנליסטים שחושבים שזה מה שיקרה - היציאה תהיה קלה יותר".

2 תגובות לכתיבת תגובה