מדינות מזרח ומרכז אירופה: ממשבר הקומוניזם למשבר הקפיטליזם

20 שנה לאחר שהחלו עושות את דרכן הארוכה מכלכלה טוטליטרית כושלת לכלכלת שוק חופשי, הן נאלצות להתמודד עם בעיות שמקורן דווקא בחופש הקפיטליסטי המהולל. מה זה עושה להן ואיך הן שורדות את המשבר הגלובלי

לאחר ששרדו את משבר הקומוניזם, עוברות כעת מדינות מזרח ומרכז אירופה את משבר הקפיטליזם. 20 שנה לאחר שהחלו את דרכן מכלכלה טוטליטרית כושלת לכלכלת שוק חופשי, נאלצות מדינות אלו להתמודד עם בעיות שמקורן דווקא בחופש הקפיטליסטי המהולל.

כמו במערב אירופה, גם כאן המשבר הכלכלי הגלובלי גורם למיתון, לאבטלה ולפשיטות רגל. אולם המדינות המתפתחות בכלל, ואלו שבאזור מרכז אירופה ומזרחה (CEE) בפרט, פגיעות יותר ברגעי משבר. אין להן השומן הכלכלי שיש למדינות המערב, כזה שמאפשר לעבור את "שבע השנים הרזות".

המנגנונים הכלכליים במדינות המתפתחות חדשים עדיין, ולא תמיד פועלים כראוי, מערכות הרווחה וההגנה מפני פשיטת רגל חלשות ולא משוכללות, והחמור מכל נכון להיום - המדינות הללו תלויות באשראי זר. מדינות מזרח ומרכז אירופה לוו את דרכן לצמיחה מהירה, וכעת הן עומדות מול הקושי בגלגול החובות.

מי שעלה מהר נפל מהר

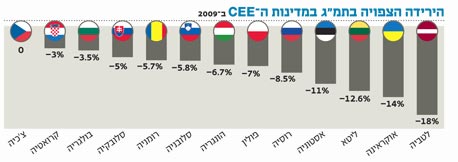

מבחינה כלכלית, מדינות CEE הן "החוליה החלשה" של השווקים המתפתחים, שכן הסיטואציה באזור עגומה במיוחד. לאחר כמעט עשור של צמיחה כלכלית גבוהה מהממוצע העולמי, הכלכלה האזורית צפויה להתכווץ השנה ב־%3.7. כל המדינות באזור נמצאות כיום במיתון (פרט לפולין, שרושמת "רק" האטה חדה), וחלק מהן אף סובלות מהתכווצות בשיעורים המאותתים על שפל כלכלי.

אוקראינה, הונגריה והמדינות הבלטיות נמצאות במצב הכלכלי החמור ביותר: כלכלת אוקראינה צפויה להצטמצם השנה ב־14%, של הונגריה ב־%6.7, של ליטא ב־%12.6 ושל לטביה ב־18%. אפילו כלכלת רוסיה צפויה לרשום ירידה של 8.5%. באופן לא מפתיע, המדינות שהתגאו בשיעורי צמיחה גבוהים במיוחד ערב המשבר, כגון המדינות הבלטיות, הן אלו שנפגעו קשה יותר מאחרות. קרן המטבע הבינלאומית כבר נקראה לעזרתן של הונגריה, של אוקראינה, של סרביה ושל אחרות, והצפי הוא כי הן לא האחרונות לבקש סיוע פיננסי כזה או אחר.

המצב הקשה שבו נמצאות מדינות האזור כיום נגרם בראש ובראשונה על ידי צניחת היצוא ו"התייבשות" של זרמי ההון הזר. היצוא היה גורם המפתח להצלחה הכלכלית של האזור. בצ'כיה, בהונגריה ובסלובקיה היווה היצוא כ־%80 עד 90% מהכלכלה. שוק היעד הגדול ביותר ליצוא של מדינות ה־CEE הנו גוש היורו, שנמצא כעת במיתון עמוק, הפוגע קשות בביקושים. גם מרבית ההשקעות הזרות הגיעו לאזור ממדינות אירופה המתועשות, והבעיות הקשות שהן חוות כעת בבית גורמות לכך שזרם ההון נפסק כמעט לחלוטין. ההערכה היא כי השנה יצטמצם זרם ההון הפרטי למדינות מרכז ומזרח אירופה לכ־30 מיליארד דולר לעומת 254 מיליארד דולר שזרמו לאזור בשנה שחלפה.

כשהעולם המתועש נקלע למשבר, המשקיעים החזירו הביתה מיליארדי יורו, שעד אז הניעו את השווקים ואת הפעילות העסקית במדינות המתפתחות, ובכך גרמו ללחצים כבדים על המטבעות המקומיים ולמפולות בשווקים המתעוררים. המדד האזורי של MSCI למזרח אירופה (ללא רוסיה) נפל מאז השיא בסוף 2007 ועד לשפל במרץ השנה בכ־75%. אמנם הראלי של מרץ־יוני, והאופטימיות שהגרוע מכל כבר מאחורינו, גרמו להתאוששות המדד שהחזיר חלק מההפסדים, אך הוא עדיין נמוך בכ־55% מהשיא.

גם המדדים של מדינות ספציפיות במרכז ובמזרח אירופה חוו את אותן טלטלות בשנה וחצי האחרונות, עם נפילות חדות ועם עליות, שהיו אמנם גם הן חדות, אך לא הצליחו להחזיר למשקיעים את כספם. את הביצועים הגרועים באזור מציגים מדדי המדינות הבלטיות, שאיבדו יותר מ־70% מהשיא שלהם לפני פרוץ המשבר. המדדים של בורסות רומניה ואוקראינה, שגם לאחר העליות האחרונות נמוכים כמעט ב־70% מהשיא שלהם, תופסים את המקום השני ברשימת המפסידים.

בועות הנדל"ן והאשראי

ככלל, מדינות בעלות הכנסה בינונית, שהשתחררו משלטון דיקטטורי, נוטות למצוא את עצמן בהילולת אשראי שתמיד נגמרת בבכי. כך קרה באסיה ובאמריקה הלטינית בעבר, וכך גם היה במדינות הגוש הקומוניסטי לשעבר באירופה.

ההבדל לרעתן של האחרונות היה נעוץ בעובדה כי רוב האשראי שלהן היה במט"ח. בשנת 2007 הסתכם היקף האשראי במט"ח שנטלו המגזרים הפרטיים במדינות מזרח ומרכז אירופה ב־125% מסך כל עתודות המט"ח של אותן מדינות. ב־2008 המשיך האשראי במט"ח לגדול במהירות, והמערכת הפיננסית האזורית בלבד נטלה הלוואות בסכום של כ־100 מיליארד דולר.

עכשיו, על פי הערכות, המגזרים הפרטיים באזור צריכים לגלגל חוב קצר של כמעט חצי טריליון דולר. מחצית מהסכום חייבים הבנקים באזור, שבשנים היפות שלהם לקחו הלוואות קצרות בחו"ל ועם הכספים האלה מימנו הלוואות לטווח ארוך בבית. ופתאום, הגיוס הפך לקשה מאוד וחברות־האם סגרו את הכיס. אך בנושא הזה קיים שוני משמעותי בין מדינות האזור: בעוד צ'כיה, סלובניה וסלובקיה נקטו מדיניות זהירה, מדינות כגון הונגריה, רומניה והמדינות הבלטיות נטלו חובות שאותם לא יוכלו להחזיר מבלי לקחת עוד ועוד הלוואות.

בשנות הצמיחה, האשראי היה זול וזמין ותרם רבות לגידול בצריכה הפרטית. חגיגת הקניות הביאה לעלייה בביקושים למוצרים מיובאים, וזה הקפיץ את הגירעונות בחשבונות השוטפים ברוב מדינות האזור. כשההשקעות והאשראי מחו"ל זרמו בלי הגבלה, זה לא נראה כבעיה רצינית, אך עם פרוץ המשבר התברר שאת הגירעונות צריך לממן, וזאת בעת שההכנסות הצטמקו ולא ניתן היה להשיג הלוואות. עבור מדינות האזור בעלות החובות החיצוניים הגבוהים, כמו לטביה, הונגריה ובולגריה, מימון חיצוני פרטי נהפך לבלתי ניתן להשגה.

חגיגת הנזילות במזרח אירופה, בשונה מבתקופות של טרום משבר באמריקה הלטינית בעבר, לדוגמה, התקיימה כמעט ללא יוצא מן הכלל במגזר הפרטי. החובות החיצוניים של ממשלות האזור הלכו ופחתו בין השנים 2002 ו־2007, בעוד שזרם האשראי הפרטי, והעלייה ברמת החיים לצדו, יצרו בועות נדל"ן ענקיות ברוב מדינות מזרח ומרכז אירופה. בועות אלו תרמו את חלקן המשמעותי לשיעורי הצמיחה המרשימים, וגם לסעיף ההלוואות הרווחי במאזני הבנקים באזור.

עם התפוצצות הבועות, עומדים הבנקים מול הפסדים מאי־תשלום ההלוואות ומירידת שווי נכסי הבסיס. בועת הנדל"ן המרשימה ביותר באירופה היתה בלטביה, שבה עלו מחירי הדירות ביותר מ־300% בין 2004 ל־2006. גם התרסקותה של בועת נדל"ן זו היתה מרשימה ביותר: ברבעון הראשון של 2009 ירדו מחירי הנדל"ן למגורים ב־50% לעומת השנה הקודמת, ובכ־75% מהשיא שנרשם בשנת 2006. כעת הבנקים בלטביה - או יותר נכון הבנקים בשבדיה, ששלטו בשוק המשכנתאות בלטביה - צריכים להתמודד עם ההפסדים.

מה שייחד את בועות הנדל"ן במזרח אירופה היתה לקיחת משכנתאות נקובות במטבע זר, כגון יורו, פרנק שוויצרי ואפילו ין יפני - בגלל הפרשי ריבית. מאותן סיבות, גם הלוואות רבות אחרות נלקחו במטבע זר. כשני שלישים מסך כל החוב של משקי בית וחברות במדינות האזור הנם במט"ח (חוץ מרוסיה ומצ'כיה, שם ההלוואות נלקחו בעיקר במטבע מקומי).

המצב היה בעייתי ביותר במדינות הבלטיות, הונגריה, פולין ורומניה, שבהן כ־70% מההתחייבויות של בתי האב וכ־30% מהחובות של המגזר הפרטי נקובים במט"ח. בהונגריה כמחצית מסך כל ההלוואות הפרטיות היתה במט"ח, בעיקר ביורו, וגם החברות העסקיות הסתבכו בהלוואות אלו, ששיעורן עמד על כ־25% מסך כל האשראי העסקי. בפולין וברומניה שיעור ההלוואות במט"ח עומד על 30% עד 40%; בבולגריה החברות העסקיות נטלו כמחצית מסך כל ההלוואות שלהן במט"ח.

לאחר פרוץ המשבר צנחו המטבעות של המדינות עם שער החליפין הנייד, כמו הונגריה, פולין ואחרות, ואיבדו מערכן מול היורו ומול מטבעות אחרים, מה שגרר השלכות הרסניות על יכולת התשלום של הלווים.

במדינות שבהן שער החליפין היה מקובע, כמו במדינות הלטביות, האופציה של פיחות המטבע לצורך העלאת התחרותיות של היצוא לא התאפשרה. מניעה זו הוסיפה מכה לפגיעה שבאה מהתייבשות זרם האשראי וההשקעות, והורידה עוד יותר את הביקושים ליצוא המקומי. המאמצים של הבנקים המרכזיים לשמור על ההצמדה של המטבעות באופן שרירותי הקטינה משמעותית את היקפי עתודות המט"ח של אותן מדינות. הממשלות נאלצו להכריז על תוכניות צנע כדי לצמצם את הגירעונות בתקציב, שאותם אין להן דרך לממן, וכדי לעמוד בתנאי ההלוואות של קרן המטבע.

בחלק מהמקרים, כגון זה של לטביה, ללא סיוע פיננסי מצד קרן המטבע תגיע המדינה לחדלות פירעון בתוך פרק זמן קצר. ביטול של ההצמדה, כלומר פיחות חד במטבע, היה יכול לסייע למדינה ולהעביר חלק מהעלויות מהתושבים אל הנושים החיצוניים (על ידי אי־החזר חובות, כמובן). אולם במקרה כזה גם המעמד של המדינה בזירה הבינלאומית וגם אמון המשקיעים החיצוניים ייפגעו לשנים לבוא. המדינות הבלטיות עדיין מתכננות להצטרף לגוש היורו בשנים 2012–2013, כך שככל הנראה הן ינסו לשרוד ללא פיחות.

להמתין לישועה מהמערב?

הראלי שנרשם בשווקים מאמצע מרץ עד אמצע יוני היטיב מאוד עם המשקיעים הגלובליים. נרשמו סימנים רבים לכך שההידרדרות הכלכלית בעולם מתמתנת, ואף נראו כמה ניצוצות של צמיחה עתידית. למרות האופטימיות, הכלכלות במזרח ובמרכז אירופה ממשיכות לסבול, והסיכויים למשבר בנקאי בחלק מהמדינות נותרו גבוהים. למדינות מזרח ומרכז אירופה אין כעת משאבים או כלים להניע את הצמיחה הכלכלית מבפנים, באופן עצמאי. ללא תמיכה מבחוץ, ייתכן שכמה מדינות לא יעמדו בתשלומי החובות, מה שעלול להביא לסיבוב נוסף של פאניקה בשוקי העולם.

בינתיים, המצב ממשיך להיות מסוכן, והצפי הוא לתנודתיות גבוהה בשוקי האזור גם אם מגמת העליות תימשך. ההשקעה במדדים של מזרח ומרכז אירופה נראית לנו כעת ספקולטיבית מאוד, אם כי רמת הסיכון שונה בין מדינה למדינה.

משקיעים אמיצים מספיק כדי להשקיע באזור זה צריכים לדעתנו להעדיף את השווקים של פולין וצ'כיה, שהן המדינות הפחות מסוכנות על פי המדדים הכלכליים והפיננסיים, על פני מדינות כמו רומניה או בולגריה, היותר

מסוכנות.

אנו בהחלט ממליצים להיזהר מפני השקעה במדינות הבלטיות או באוקראינה, שנמצאות בשפל כלכלי ואינן צפויות להתאושש בקרוב.

הכותבת היא אנליסטית מאקרו בבית ההשקעות טנדם קפיטל

לא התפרסמו תגובות לכתיבת תגובה