צילום: אוראל כהן

צילום: אוראל כהן

אמיר איל: "שיערוך הנכסים בקופות הגמל - פיקטיבי"

יו"ר בית ההשקעות אינפיניטי סבור שמחירי השוק של האג"ח הקונצרניות אינם אמיתיים. לטענתו, המחירים שעלו בחדות משרתים את בתי ההשקעות ואת האוצר

אמיר איל, יו"ר ומנהל השקעות ראשי בבית ההשקעות אינפיניטי שמנהל נכסים בהיקף של כ־4.6 מיליארד שקל, מאמין שלאחר שנת המשבר ההיסטורית, הסיכונים נשכחו. "ההתייחסות לאיגרות החוב הקונצרניות כיום היא כאילו לא היה כלום", הוא אומר. "זה חיסכון הציבור. חברות גייסו הון בקלות בלתי נסבלת, ממש באותה קלות שהיה חשש שהן לא יחזירו את הכסף".

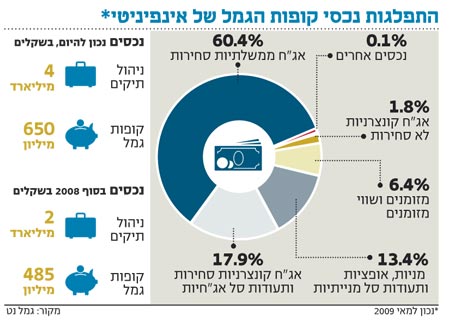

בית ההשקעות שבראשו עומד איל הוביל ב־2008 את תשואות קופות הגמל, שמנוהלות בדומה למודל הקופות האישיות (IRA) של משרד האוצר, עם תשואה שלילית ממוצעת של כ־7.3%, ומתחילת השנה ועד חודש מאי מפגרות הקופות מאחור עם תשואה ממוצעת חיובית של 7.14% - תשואה שנחשבת לנמוכה מהממוצע בשוק. איל טוען כי "אפילו הרגולציה החלה להגיד שגופים יכולים לתאם עמדות בנושאים שקשורים לגביית חובות. פתאום הכל נשכח ושברו את כל הרגולציה. התשואות של האג"ח הקונצרניות חזרו כמעט את כל הדרך חזרה לתשואות שלפני המשבר, אבל לא באמת השתנה הסיכוי שלהן להחזיר את הכסף. מבחינה עסקית, בחמישה חודשים לא יכול להשתנות כלום, אבל היתה פה הרצת מחירים שמאוד נוחה לכולם, כולל לרגולטור שמראה שהקופות כאילו החזירו את כל ההפסדים".

הסיכון לא נעלם — הכל בלוף

למה הן לא החזירו את ההפסדים?

"כי מי שינסה למכור בבורסה אג"ח לא מדורגות, יגלה שאין מחזור ושאי אפשר למכור אותן, בדיוק כמו ב־2008. הציבור חושב שהכסף שלו החזיר הרבה מההפסדים בקופות הגמל, אבל זה בלוף. אם ברוב הקופות ירצו לממש את הנכס למזומן, הם יגלו שהסיכון שלו עדיין לא השתנה. יש פה שיערוך פיקטיבי. האם החברה תקבל את המחיר בבורסה? לא. היא לא תקבל גם 25% מהמחיר כי אף אחד לא ירצה לקנות את האג"ח. זה לא נזיל או סחיר והשיערוך כלפי מעלה נעשה באופן מלאכותי".

איל חושב שצריך לשערך את אג"ח בעלות תשואת הזבל בצורה שונה. "אפשר להחליט שאג"ח בעלות תשואת זבל או אג"ח לא מדורגות ישוערכו למען ההגינות ועבור העמיתים בשווי ההוגן, כלומר לא לפי מחיר השוק, וכמו שחברת שערי ריבית משערכת נכסים לא סחירים. צריך להחליט שמשום שיש עיוות של המסחר כי הוא לא אמיתי ופיקטיבי, ישערכו את האג"ח הסחירות לא לפי תשואת השוק.

"צריך לשערך את קופות הגמל כפי שעושה שערי ריבית, שיתאימו את הסיכון למנפיק ואז יהיה שווי הוגן אמיתי", אומר איל. "בינתיים אני ממליץ לעמיתים שמחזיקים קופת גמל והסיכון שלה לא מתאים להם לנצל את השיערוך המדומה ולברוח משם. אני לא נגד אג"ח של חברות, אלא בעד התאמה של הסיכון באופן ברור לחוסך".

החשיבה לא לטובת העמיתים

איל תולה את האשמה בבתי ההשקעות. "הסיבה שבתי השקעות נכנסים להשקעות כאלה היא בטח לא לטובת העמיתים, הם רק ניסו להציג זאת כאילו יש פה הזדמנות. בתי ההשקעות קנו את הסחורה במקור כי היו להם אינטרסים שנבעו מחברות החיתום שבבעלותם והם סיפרו סיפורים על אנליזה ובחירת אג"ח". איל הוסיף כי "בתי ההשקעות קונים נכסים מסוכנים כדי להגדיל את התשואה של התיק שלך ולשווק אותה. אבל על מי לוקחים את הסיכון? על העמיתים. קרה תהליך קטסטרופלי. בגלל הפדיונות שהיו בקופות הגמל ב־2008, אג"ח בעלות תשואת זבל הפכו ליותר דומיננטיות בחלק מקופות הגמל. לעמיתים האלה יש אחוז גבוה של אג"ח זבל מאשר במקומות אחרים".

לסיכום אומר איל כי "את הדבר הבא צריך להשריש - יש אג"ח של חברות ואג"ח של מגה־חברות. לא כל חברה היא קונצרן והטרמינולוגיה מטעה. מגה־חברות הן קבוצות גדולות או חברות כמו חברת חשמל או סלקום. אבל חברות קטנות, כמו בסר אירופה, הן לא קונצרן. פלאזה סנטר היא לא קונצרן. אם נשנה את הטרמינולוגיה ולא נקרא לכולן בשם אג"ח קונצרניות, גם הציבור יתייחס באופן שונה לאג"ח האלה. היום כשאומרים 'אג"ח קונצרניות' מכניסים אליהן את כולן, אבל עם כל הכבוד, מבחינת יכולות ההחזר יש הבדל בין אג"ח של בזק לאג"ח של בסר אירופה".

2 תגובות לכתיבת תגובה