צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: פישר לא ימהר להשתמש בנשק יום הדין

החשש מאינפלציה יגרום לבנק ישראל לבצע סיבוב פרסה הדרגתי מהמדיניות המרחיבה, אבל העלאת הריבית תישמר כצעד אחרון

בואו ונודה: הופתענו. מדד המחירים הגבוה שנרשם בחודש יוני, בשיעור של 0.9%, מחייב הערכה מחדש של קצב האינפלציה החזוי ב־12 החודשים הקרובים. נזכיר גם שבחודשים יולי ואוגוסט צפויים מדדים גבוהים, בגלל השילוב של לחצים אינפלציוניים אמיתיים וסעיפים בתקציב המדינה שיש להם השלכות אינפלציוניות - כגון העלאת המע"מ, והיטל הבצורת.

בשורה התחתונה אפשר לומר שלמרות השיפור בפעילות הכלכלית במשק ולמרות ההפתעה מעוצמת הלחצים האינפלציוניים, בנק ישראל לא ימהר להעלות את הריבית, בגלל החשש לפגיעה בניצני ההתאוששות שטרם נהפכו לצמיחה בת קיימא.

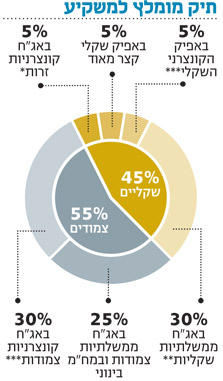

מבחינת שוק איגרות החוב, קשה לומר שהמדד הוא יותר מהפתעה נקודתית. זאת, מכיוון שהציפיות האינפלציוניות - הבאות לידי ביטוי בפערי התשואות שבין העקום השקלי לצמוד - גילמו מבעוד מועד רמה גבוהה של אינפלציה חזויה, בשיעור של 2.7%–2.9%, במח"מ הבינוני והארוך. מאז פורסם מדד חודש יוני, חלה עלייה נוספת בשיעור האינפלציה החזויה, כלומר נרשמו ירידות שערים באפיק השקלי לצד עליות באפיק הצמוד.

אז מה עושים בשוק האג"ח? ישנן שתי גישות הפוכות.

האחת סבורה כי המיתון, העלייה באבטלה והירידה בשכר הממוצע והריאלי במשק ירסנו את כל אינפלציה משמעותית ב־12 החודשים הבאים. לפיכך, יש לנצל את הרמה הגבוהה של הציפיות האינפלציוניות להקטנת הרכיב הצמוד לטובת הרכיב השקלי הנסחר כעת במחירים נוחים.

השנייה סבורה כי הלחצים האינפלציוניים בישראל הם אמיתיים, וכי הסימנים הראשונים לחידוש הצמיחה במשק רק ילכו ויתרבו לקראת סוף 2009. אם מוסיפים לכך את הסכנה מהתייקרות הסחורות ומוצרי האנרגיה בעולם, נקבל תמונה מדאיגה העלולה לגרום לבנק ישראל לבחון מחדש את המדיניות המוניטרית המרחיבה שאימץ בשנה האחרונה.

בטור הקודם הדגשנו כי הציבור (להבדיל מהמוסדיים) מתקשה להבחין בין אינפלציה יזומה על ידי הממשלה לבין אינפלציה מסוג אחר, ולפיכך ימשיך לדרוש הגנה אינפלציונית ולהעניק עדיפות לאפיקים הצמודים.

האם הגופים המוסדיים, המחזיקים בכ־75% משוק האג"ח הממשלתיות, ינצלו את החשש הציבורי מאינפלציה ויגדילו בהדרגה את הרכיב השקלי? ייתכן, אבל לא לפני שייתנו למגמה החיובית באפיק הצמוד למצות את עצמה. הבלבול סביב קצב האינפלציה ימנע מתן עדיפות ברורה לאפיק השקלי, כל עוד פרמיית הסיכון שבו אינה גבוהה מספיק לעומת תוספת התשואה שהוא מציע.

ומה יעשה בנק ישראל? סביר שנראה סיבוב פרסה הדרגתי מהמדיניות המרחיבה, אבל ברור שנשק יום הדין, העלאת הריבית במשק, יישמר רק כצעד אחרון.

הבנק עתיד להפסיק ולרכוש 100 מיליון דולר ביום (לאחר שכבר השיג את היעד הראשוני שקבע), להפסיק את רכישת האג"ח הממשלתיות בבורסה, להגדיל את הנפקות המק"מ כדי לספוג את עודפי הכספים במשק, לצמצם את מכרזי הריפו (מכרזים ספציפיים להזרמת נזילות) ולבצע ספיגה מוגברת של כספים מהמערכת הבנקאית בשקלים ובמט"ח.

אין לקנא בבנק המרכזי. סיבוב פרסה שכזה עשוי אמנם למתן את הלחצים האינפלציוניים, אם יתברר שהמשק אכן יוצא ממיתון לצמיחה. ואולם, אם יתברר שמדובר ב"אזעקת שווא", עלולים צעדים אלו להחריף את מצוקת המגזר העסקי ולעכב משמעותית את היציאה מהמיתון. בנסיבות שכאלה תהיה לצעדים גם השפעה שלילית ישירה על אפיק ההשקעה הממשלתי והקונצרני כאחד.

בשורה התחתונה, יש לתת עדיפות קלה לאפיק הצמוד, לא בשל המדדים הגבוהים הצפויים עד ספטמבר אלא בעיקר בשל הרכיב הקונצרני שעודנו מומלץ ושמרביתו צמוד מדד.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה