צילום: גלעד קוולרציק

צילום: גלעד קוולרציק

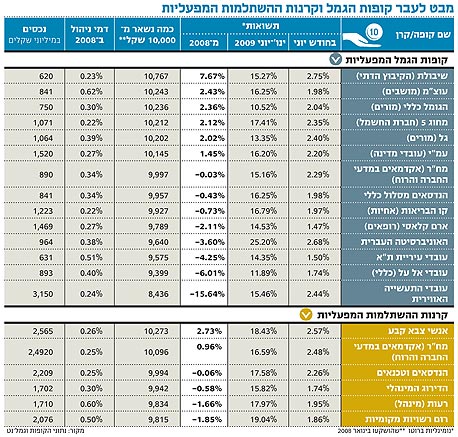

בדיקת כלכליסט - בראש הקופות המפעליות: שיבולת של הקיבוץ הדתי

מינואר 2008 ועד יוני 2009 השיגה הקופה תשואה של 7.6% והיא מובילה בפער ניכר על מתחרותיה במגזר המפעלי - המנהל נכסים ביותר מ־50 מיליארד שקל. בשנה וחצי האחרונות השיגו הקופות המפעליות תשואה שלילית ממוצעת של כ־1%

שנת 2008 לא היתה קלה לקופות הגמל המפעליות, אבל מסתבר שגם 2009, למרות התשואות המצוינות שהניבה עד כה, הולכת להיות מאתגרת לא פחות. בפני הקופות המפעליות עומד אתגר כפול: לעמוד בתחרות מול קופות הגמל הפרטיות במשוואת הסיכון/סיכוי ולשמור על העמיתים שלא יברחו מהן.

ב־2008 רשמו הקופות המפעליות הפסדים צורמים וסיימו את השנה בתשואות שליליות שהגיעו במקרה הטוב לכ־7%. הנחמה אז היתה, כפי שפורסם ב"כלכליסט", שרוב הקופות הצליחו לעקוף את ביצועי הקופות הפרטיות במסלול הכללי.

2009 היא כבר סיפור אחר. במחצית הראשונה של השנה חל ראלי בשוקי ההון, וכעת על הקופות המפעליות להוכיח שהן לא רק מעגן בטוח בימים של סערה, אלא שהן גם יכולות להשיא תשואות נאות לעמיתיהן ולהחזיר את ההפסדים שנרשמו בשנה שעברה.

קופות הגמל וקרנות ההשתלמות המפעליות מחזיקות נכסים ביותר מ־50 מיליארד שקל. מבדיקת "כלכליסט" עולה כי מינואר 2008 ועד יוני 2009 רשמו הקופות המפעליות המנהלות יותר מ־500 מיליון שקל תשואה ממוצעת שלילית של 1.05%.

עוד מתברר כי בחודשים ינואר עד יוני 2009 רשמו הקופות המפעליות תשואה חיובית ממוצעת של 15.6% לעומת תשואה ממוצעת שלילית של 14.9% ב־2008. לשם השוואה, הקופות הכלליות הפרטיות המנהלות נכסים באותו היקף עתידות להציג במחצית הראשונה של השנה תשואה ממוצעת של כ־19%, לאחר שב-2008 הן רשמו תשואה שלילית של 19.05%.

אם לוקחים בחשבון גם את העובדה שדמי הניהול שגובות הקופות המפעליות עומדים בממוצע על 0.33% לשנה, שהם כשליש מבקופות הסולידיות הפרטיות, מבינים מדוע העמיתים במפעליות יכולים להיות רגועים.

הקופות המפעליות הן מוסדות בלא כוונת רווח הנמצאות בבעלות העמיתים. דמי הניהול מחושבים לפי ההוצאות בפועל, ומשמשים בעיקר לתשלומי שכר ליועצי ההשקעות ולצוות המצומצם של עובדי הקופה. מכאן אפשר ללמוד משהו על השימוש שעושות הקופות הפרטיות בדמי הניהול המשולשים שהן גובות.

בראש הטבלה: הקיבוצים והמושבים

בראש הטבלה המסכמת את התשואות שצברו הקופות מינואר 2008 ועד יוני 2009 עומדת - ובמרחק רב מהאחרות - קופת התגמולים שיבולת המנוהלת על ידי תנועת הקיבוץ הדתי. הקופה השיגה בתקופה זו תשואה של 7.6% כאשר בששת החודשים הראשונים של 2009 כבר טיפסה התשואה ל־15.2%. מדובר בנתון מפתיע מעט, שכן שיעור החשיפה של הקופה למניות, אופציות או תעודות סל הוא אפסי. עם זאת, לקופה חשיפה ניכרת, בשיעור ממוצע של 25% מתיק ההשקעות, לשוק איגרות החוב הקונצרניות.

אחריה בטבלת התשואות המסכמות את השנה וחצי האחרונות נמצאת קופה נוספת של ההתיישבות העובדת, עוצ"מ, השייכת למגזר השכירים והעצמאים במושבים.

ואולם הקופה המעניינת ביותר היא גם זו שהשיגה את התשואה הגבוהה ביותר במחצית הראשונה של 2009: קופת הגמל של האוניברסיטה העברית. מתברר שבחודשים ינואר עד יוני 2009 רשמה הקופה תשואה חיובית של 25.2%. אך מאחר שב־2008 היא ירדה בשיעור חד של 23%, היא טרם הצליחה להחזיר למשקיעיה את הפסדי המשבר האחרון, ובסיכום השנה וחצי האחרונות היא רושמת תשואה שלילית בגובה של 3.6%.

את התנודתיות של העברית אפשר לזקוף לתמהיל ההשקעות החריג של הקופה בנוף הקופות המפעליות. לדוגמה, שיעור האג"ח הממשלתיות מתיק הנכסים של הקופה עומד על כ־17% בלבד, לעומת ממוצע של כ־33% בענף. נוסף על כך, בשעה ששאר המפעליות הורידו בדצמבר 2008 את החשיפה למניות לפחות מ־15% מתיק הנכסים, העברית הסתפקה בתיקון קל והשאירה את החשיפה על יותר מ־21%.

הבדל מהותי נוסף הוא שבעברית לא מתביישים להשקיע חלק גדול מהתיק בנדל"ן ובנכסים אחרים שאינם נפוצים בקרב הקופות המפעליות. כך יוצא שכ־14.5% מהתיק שלה מושקע בנכסי דלא ניידי ובנכסים דומים, בעוד הממוצע בקרב הקופות המפעליות עומד על קצת יותר מ־2%.

"אנחנו לא מנסים לעשות כסף מהיר, יש לנו אסטרטגיה של קנייה ואחזקה של מניות", מסביר חנוך רפפורט, סמנכ"ל הכספים של הקופה, שמוסיף: "אנחנו לומדים חברה, משקיעים בה ועוקבים אחריה עם אופק השקעה של חמש עד שבע שנים".

המובילות - לתחתית

את מדיניות ההשקעה מוביל מנכ"ל הקופה שמואל רוזנבלום עם ועדת השקעות שבה חברים שני פרופסורים מבית הספר למינהל עסקים באוניברסיטה: דקאן בית הספר פרופ' דן גלאי ופרופ' ישי יפה. זו אולי הסיבה מדוע העברית היא גם מהקופות היחידות שלא הוציאו את התיק לניהול חיצוני של בית השקעות.

קופות הגמל של הסתדרות המורים, הגומל וגל, שהובילו את טבלת התשואות ב־2008, ירדו (עם קופת עובדי אל על) לתחתית טבלת התשואות המסכמת את המחצית הראשונה של 2009. עם זאת, צריך לזכור כי לשלוש הקופות יש מדיניות השקעה סולידית במיוחד. בהגומל, לדוגמה, מגיע שיעור האחזקה של אג"ח ממשלתיות לכ־53% מתיק ההשקעות, בשעה שהחלק המנייתי מסתכם בכ־11% בלבד.

דוגמה נוספת למדיניות שמרנית היא החלטת דירקטוריון קופת עובדי אל על, שקבעה כי שיעור האג"ח הממשלתיות בתיק ההשקעות לא יירד מ־30%, ושלפחות 80% מהאג"ח הקונצרניות יהיו בדירוג השקעות -AA ומעלה.

הקופות חוששות מלאומי והפועלים

רבים מאנשי הקופות חוששים מהיום שבו ייכנסו שני הבנקים הגדולים, הפועלים ולאומי, לתחום הייעוץ הפנסיוני. לקופות המפעליות אין חוזי הפצה עם סוכנים, יועצים או בנקים, משום שמלכתחילה הן מיועדות רק לענף או למפעל מסוים. כבר כיום נמצאות הקופות בתחרות קשה עם סוכני הביטוח והיועצים בבנקים הבינוניים והקטנים. עם כניסת שני הבנקים הגדולים לתחום הייעוץ עתיד להחריף המאבק על העמיתים.

לטענת כמה ממנהלי הקופות המפעליות, גם משרד האוצר אינו מעודד את פעילותן. "הענף שלנו הוא זן הולך ונכחד. האוצר לא אוהב אותנו ומנסה לחסל אותנו", אמר ל"כלכליסט" בכיר באחת הקופות שהוסיף: "כל זה קורה בשעה שאנחנו תחת מתקפה של הגופים הפרטיים שרואים בעמיתים שלנו שדה ציד נוח".

לדברי הבכיר, "האוצר סבור שהענף שלנו לא מקצועי, ולפי תפיסתו הקופות מנוהלות על ידי ועדי עובדים כמו חנות מכולת. זו אולי הסיבה מדוע אין הקלות לקופות המפעליות, והחוזרים היוצאים מאגף שוק ההון מתאימים לגופים גדולים ולא לגופים קטנים כמונו. ההוצאות שלנו גדלות והיתרון של הקופות המפעליות, שהוא דמי הניהול הנמוכים - נשחק".

בגלל התחרות עם הקופות הפרטיות נאלצו הקופות המפעליות להרחיב את סל המוצרים לעמיתים, ולאחר עשרות שנים של מסלול כללי אחד הן פתחו מסלולים נוספים, כולל מנייתיים.

דביר כרמון, מנכ"ל קופת הגמל וקרן ההשתלמות של ההנדסאים והטכנאים, אומר כי המסלולים הללו נוצרו עקב דרישת העמיתים, בעיקר הצעירים יותר. "פנינו אל העתיד", מסביר כרמון. "יום אחד נצא מהמשבר ויגדל הביקוש של העמיתים למסלולים בעלי סיכון גבוה ותשואה גבוהה יותר".

לא התפרסמו תגובות לכתיבת תגובה