צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: האם מגדלי היבשת הקדומה מבשרים את בואה של בועת נדל"ן חדשה?

בשבוע הראשון של אוגוסט זינק מחיר המניה של פאנגאיה ישראל ב־162% ושווייה הגיע ל־131 מיליון שקל - פי חמישה מההון העצמי שלה. בשיאה נסחרה החברה בשווי של פי 12 מההון העצמי שלה. האם מתחילים לצוץ סימני בועה במניות הנדל"ן הקטנות?

מחירי המניות מצויים במתח מתמיד בין ערך השוק הנקבע לפי היצע וביקוש ובין המושג המופשט של "ערך כלכלי של החברה". תנודות העדר של המשקיעים מניעות באופן חד את מחירי המניות, ולעתים מגיעים מחירים אלו לערכים גבוהים מדי יחסית לערך הכלכלי (אז נוצרת בועה) או נמוכים מדי (אז נוצרת הזדמנות). משום שקשה לקבוע את הערך הכלכלי, קשה לומר אם התמחור הנוכחי של המניות מהווה השקעה אטרקטיבית או רכישה במחיר גבוה מדי. בחינת הערך הכלכלי של השוק כולו כמעט בלתי אפשרית. אנו ננסה לבחון מה ניתן לקבוע בנוגע לערך הכלכלי של שתי יזמיות נדל"ן (פאנגאיה ישראל ופאנגאיה נדל"ן) ושל חברת האחזקות אי.די.בי פתוח.

1.פאנגאיה ישראל

פאנגאיה ישראל הוקמה על ידי צמד היזמים אסף טוכמאייר וברק רוזן, בעלי חברת קנדה ישראל, והיא עוסקת בפעילות של ייזום נדל"ן בארץ (פאנגאיה הוא שמה של היבשת הקדומה שממנה התפצלו כל היבשות). במחצית אוקטובר 2007, ימי בועת הנדל"ן, הגיע ערך השוק של החברה ל־300 מיליון שקל, והונה העצמי הסתכם ב־25 מיליון שקל. ערך השוק המופרז שיקף לה ציפיות שוק של הכפלת ההון העצמי פי 12, עוד לפני שהחברה החלה בפעילות אמיתית. בימים ההם, מוניטין חיובי של בעלי השליטה בחברה הספיק כדי לגרום למשקיעים לשלם מחיר המגלם הנחות על הצלחות מופלגות שהחברה תשיג בעתיד. האם גם היום מניית פאנגאיה ישראל חוזרת לגלם סימני בועה?

בשבוע הראשון של אוגוסט זינקה מניית החברה ב־162% והגיעה לערך שוק של 131 מיליון שקל, ערך שוק הגבוה פי חמישה מההון העצמי הנוכחי של החברה, שהוא 25.5 מיליון שקל. נדמה כי פאנגאיה ישראל היא דוגמה טובה לבחינת השאלה האם מתחילים לצוץ סימני בועה בשוק ההון המקומי, בעיקר בזכות הבהירות של הדו"חות שלה והפשטות היחסית של מבנה נכסיה.

האסטרטגיה של פאנגאיה ישראל היא רכישת קרקעות באזורים אטרקטיביים בשיתוף עם קבוצת שותפים גדולה וכן ייזום פרויקטים נדל"ניים, וההכנסות נובעות מהעבודה שהחברה שומרת לעצמה חלקים איכותיים בנכס ובמקביל נהנית מדמי ניהול הנגבים משאר השותפים בפרויקט.

היום מעורבת החברה בשני פרויקטים: פרויקט במתחם שבין רחובות אחד העם ורוטשילד בתל אביב ופרויקט נוסף בהרצליה פיתוח. הפרויקט בתל אביב כולל שתי קרקעות צמודות שאותן רכשה החברה, ושעליהן אמור להיבנות מגדל מגורים של 18 קומות. רכישת שתי הקרקעות נעשתה בשותפות עם כמה יזמים, והעלות הכוללת של שני הנכסים עמדה על כ־210 מיליון שקל, מתוכה הסתכם חלקה של פאנגאיה ישראל בכ־45 מיליון שקל. הרכישה נעשתה על ידי הלוואה בנקאית, ובנוסף קיבלו החברה ושאר שותפיה מסגרת אשראי של 291 מיליון שקל (הכוללת גם את הסכום לרכישה עצמה) מבנק ישראלי, הלוואה שתוחזר בינואר 2012.

לפי הסכם הפרויקט, בתום הבנייה יהיו בבעלות פאנגאיה ישראל 60% מקומות 3, 4, 16, 17 ו־18 בפרויקט, ו־30% מהקומה החמישית. כמו כן, יישארו בידיה 60% מבניין לשימור הנמצא במתחם. עם השלמת הפרויקט פאנגאיה ישראל תהיה זכאית לדמי ניהול בגובה 3 מיליון דולר, שמחציתם כבר התקבלה במהלך 2008, וכן לתקבולים של 1.5% ממכירות בתים על ידי השותפים האחרים.

במהלך החודשים האחרונים מימשה פאנגאיה ישראל חלק קטן מזכויותיה בבניין שייבנה, בעת שמכרה מחצית מזכויותיה בקומה החמישית בנכס תמורת 300 אלף דולר, ורבע מזכויותיה בקומה 16 תמורת 842 אלף דולר. עסקאות אלה משקפות לחברה רווח של כ־15% עד 20% על חלקיה בנכסים הללו כפי שכתובים בספרים שלה. מכך ניתן להעריך שהערך של הנכס כעת גבוה מהערך שלפיו הוא רשום במאזני החברה.

בהרצליה פיתוח רכשה החברה קרקע שעליה היא מתכוונת לבנות מגדל משרדים בן שמונה קומות (כשהקומה הראשונה מיועדת לשטח מסחרי) - אם כי התב"ע מאפשרת היום בניית מגדל של חמש קומות בלבד. גם רכישה זו נעשתה בשותפות עם יזמים רבים. במסגרת ההסכם, לאחר ההקמה תחזיק פאנגאיה ישראל במחצית הזכויות על קומת הקרקע, קומה 2 וקומה 8. כמו כן תקבל החברה דמי ניהול של 3 מיליון דולר עם התקדמות הפרויקט (45% מהם כבר שולמו במהלך השנה האחרונה). עתיד הפרויקט בהרצליה תלוי במימון ובשינוי היתרי הבנייה, שכאמור עדיין לא הושגו. בינתיים מימשה פאנגאיה חלק מזכויותיה על קומת הקרקע במבנה העתידי.

שתי חדשות מהותיות נוספות בנוגע לחברה הן הליך מיזוג אפשרי בין פאנגאיה ישראל לפאנגאיה נדל"ן. אם הליך זה אכן יושלם, אין ודאות באיזה יחס יתבצע המיזוג, אולם ידוע כי תתבצע הקצאת מניות פרטית למשה פטרבורג, שותפם של טוכמאייר ורוזן בחברה, תמורת חמישה מיליון שקל (במחיר 12.5 שקל למניה - מחיר המשקף לחברה ערך שוק של 95 מיליון שקל). בהקצאת מניות זו, על כל שתי מניות הוקצתה גם אופציה אחת על מניות החברה, עם מחיר מימוש זהה למחיר שבו הוקצו המניות (כלומר, הערך שבו הוקצו המניות נמוך יותר).

ניתוח מאזן החברה מעלה מידע רב על ערכה. כאמור, ההון העצמי של החברה מגיע ל־25.5 מיליון שקל, ונובע בעיקרו מההפרש בין ערך שני הנכסים בספרי החברה (שהוא כ־59 מיליון שקל) ובין התחייבויותיה. ערך הנכסים בספרים נקבע לפי העלות שלהם. המכירות האחרונות של חלקים בנכס בתל אביב מרמזות שערך הנכס גבוה מערכו בספרים, אך ההפרש רחוק מלהסביר את מכפיל ההון הגבוה שלפיו נסחרת מניית החברה. שלב הכנות הבנייה בפרויקט בתל אביב ראשוני ביותר, ובהרצליה החברה עוד לא הגיעה בכלל לשלב כזה, בעוד מחיר המניה משקף כבר כעת הצלחות ענק לפרויקטים אלו, ואולי אף יותר מכך.

2. פאנגאיה נדל"ן

בשיא בועת הנדל"ן, ב־15 ביולי 2007, נסחרה החברה־האחות של פאנגאיה ישראל, פאנגאיה נדל"ן, בערך שוק של 443 מיליון שקל. מאחר שההון העצמי במועד זה הגיע ל־60 מיליון שקל, החברה נסחרה במכפיל הון 7. ערך שוק זה נגזר מעסקת נדל"ן מוצלחת שביצעה באזור השרון ומציפיות לפעילות נרחבת באירופה. אך משבר האשראי שתקף את השווקים בשנת 2008 צינן את התלהבות המשקיעים.

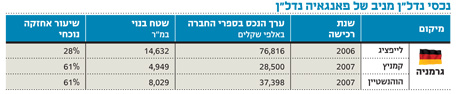

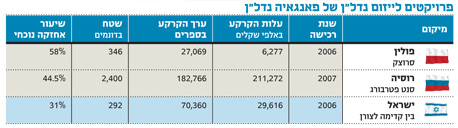

האסטרטגיה של פאנגאיה נדל"ן היא רכישת נדל"ן מניב או קרקע לייזום נדל"ן, ומכירת חלקים מהפרויקט לשותפים באופן שייצר רווח מיידי וישאיר לחברה את יתרת הפרויקט. החברה מחזיקה אחוזים בשלושה מתחמי נדל"ן מניבים בגרמניה (ראו טבלה), ואחוזים בשלושה פרויקטים לייזום נדל"ן - אחד בישראל (בשרון), אחד ברוסיה והשלישי בפולין (ראו טבלה).

מימושים שביצעה החברה לכמה מהקרקעות שנרכשו בשרון הניבו לה רווחים מהותיים ב־2007. אולם בשנת 2008 תמונת הנדל"ן העולמי השתנתה, וחששות בנוגע לערך הקרקעות שרכשה החברה ברוסיה ופולין הובילו לקריסת מחירי איגרות החוב של פאנגאיה נדל"ן. רכישה חוזרת של האג"ח יצרה לחברה רווח של 39.2 מיליון שקל ב־2008, והובילה לרווח נקי של 23 מיליון בשנת 2008. הסכם הניהול מקנה לבעלת השליטה (קנדה ישראל) דמי ניהול של 100 אלף שקל בחודש ובונוס שנתי של 5% מהרווח לפני מס (עד תקרת בונוס של 3 מיליון דולר). לכן, רכישה חוזרת זו של אג"ח (הנובעת דווקא מחששות הציבור לעתיד החברה) יצרה לבעלי השליטה בונוס של 1.2 מיליון שקל בגין שנה זו. בניגוד לכך, דחו בעלי השליטה את התשלומים שפאנגאיה ישראל חייבת להם על שירותי הניהול. ההתנהגות השונה של שתי החברות בנוגע לשירותי הניהול, והעובדה שאסף טוכמאייר וברק רוזן מחזיקים ב־70.5% מפאנגאיה ישראל ורק ב־46.5% מפאנגאיה נדל"ן, מרמזות על אפשרות שבעלי השליטה ינסו להוביל להסכם מיזוג שיעדיף את מחזיקי מניות פאנגאיה ישראל - אך אין הכרח שמחזיקי מניות המיעוט בפאנגאיה נדל"ן יאשרו הסכם כזה.

ההון העצמי של פאנגאיה נדל"ן הגיע בתום הרבעון הראשון של 2008 ל־115 מיליון שקל. מרבית נכסי החברה הם הסעיף של נדל"ן להשקעה בערך של 428 מיליון שקל, שמחציתו נובע מערך הקרקעות ברוסיה ופולין שקשה מאוד להעריך את ערכן האמיתי - ומכאן נובע הקושי להעריך את השווי הכלכלי של החברה.

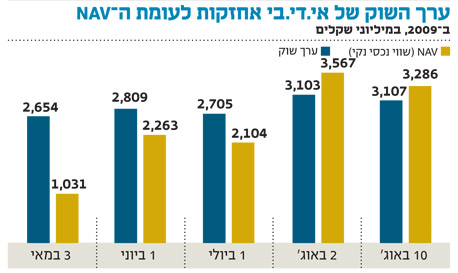

3. אי.די.בי אחזקות

בשלהי 2008 ובתחילת 2009 נסחרה אי.די.בי אחזקות לפי ערך שוק הגבוה בהרבה מה־NAV (שווי נכסי נקי) שלה (שלעתים אף היה שלילי). זו הסיבה שהשקעה במניה זו נתנה תשואת חסר יחסית להשקעה בחברות־בנות שלה במחצית השנה האחרונה.

יציאת אי.די.בי אחזקות למדד היתר, והתנודתיות הנמוכה במניה, הובילו לכך שמצב זה השתנה וכעת המניה נסחרת לפי ערך שוק הגבוה במעט מהערך הנכסי הנקי שלה (שחושב תחת הנחות של ערך אפס לעסקי התיירות, וערך של 600 מיליון שקל לאחזקה הישירה בקרקע בלאס וגאס).

לכן, אי.די.בי אחזקות חוזרת כעת להיות חלופת השקעה מעניינת למשקיעים המחפשים השקעה ממונפת במשק הישראלי (עם השפעה חיצונית מהותית של קרדיט סוויס).

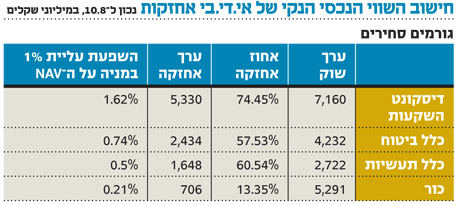

במובן מסוים אי.די.בי אחזקות היא השקעה ממונפת בדיסקונט השקעות, מאחר שעלייה ב־1% בערך של דיסקונט השקעות מעלה את ה־NAV של אי.די.בי אחזקות ביותר מ־1.5%.

מהשבוע נסחרת בבורסה בתל אביב השקעה ממונפת עוד יותר בדיסקונט השקעות - אופציה קצרת טווח (פוקעת ב־5 בנובמבר) לרכישת דיסקונט השקעות במחיר מימוש של 96 שקל (הגבוה בכ־15% ממחיר המניה ב־10 באוגוסט). אופציה כה קצרה מחוץ לכסף יוצרת מינוף גדול - עלייה של מחיר המניה ב־1% מעלה את ערך האופציה בכ־10%. מינוף זה עלול להפוך את האופציה לקזינו המקומי של תל אביב.

האופציה הזו הונפקה כבונוס קטן לרוכשי הנפקת האג"ח של דיסקונט השקעות. לדיסקונט השקעות יש עניין בכך שהאופציות יומרו למניות. המרה זו תעלה את אחזקות הציבור במניה ליותר מרף ה־25%, שיספיק להשאיר את המניה במדד ת"א־25 בעדכון המדדים של סוף השנה. עצם הנפקת האופציות האלו מרמזת שגם אם הן יפקעו מחוץ לכסף, דיסקונט השקעות תפיץ למוסדיים מניות בהיקף שיספיק להשאיר את המניה במדד ת"א־25 (מאחר שאין רתיעה מדילול קטן). שתי מניות ת"א־25 האחרות שאינן עומדות כעת בקריטריון אחזקות הציבור הן כור ומגדל. קשה להעריך

אם כור תבחר להנפיק מניות כדי להישאר במדד, אבל בנוגע למגדל, ניתן להעריך שבסוף השנה המניה תצא מהמדדים המובילים - מה שעלול לגרום ללחץ שלילי על מחיר המניה ברבעון האחרון של השנה.

4. הערה כללית

ביום חמישי, במסחר הנעילה, צפויות תעודות הסל ליצור ביקושים של כ־3 מיליון שקל למניית הפניקס1 ושל כ־600 אלף שקל לאאורה, בגלל עליית המשקל היחסי שלהן במדדים.

הכותב הוא כלכלן בחברת הייטק

2 תגובות לכתיבת תגובה