צילום: shutterstock

צילום: shutterstock

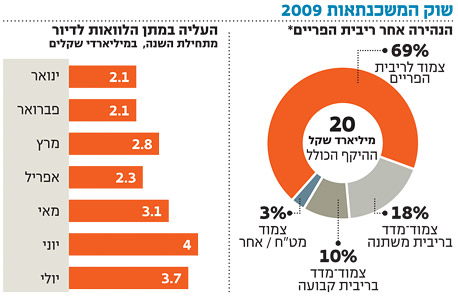

בגלל העלאת הריבית: 69% מלוקחי המשכנתאות מתחילת השנה ישלמו יותר

מדובר במשכנתאות צמודות לריבית הפריים. בדיקת "כלכליסט": היקף המשכנתאות שניתנו ביולי עומד על 3.7 מיליארד שקל

העלאת הריבית שלשום על ידי בנק ישראל תגדיל את ההחזר החודשי של לווים שנטלו משכנתה צמודה לריבית הפריים. בדיקת "כלכליסט" מצאה כי לא פחות מ־69% מההלוואות למשכנתאות שניתנו על ידי הבנקים בשבעת החודשים הראשונים של השנה היו במסלול הצמוד לריבית הפריים.

מדובר בשיעור גבוה הממחיש את הנהירה של ציבור לוקחי המשכנתאות למסלול זה, שזוכה לאטרקטיביות רבה מתחילת 2008 עקב סביבת הריבית הנמוכה במשק. עם זאת, גורמים בשוק המשכנתאות מציינים כי בחודשים האחרונים חלה התמתנות בשיעור המשכנתאות במסלול הפריים מתוך סך המשכנתאות שניתנו.

ההיקף הכולל של ההלוואות למשכנתאות שניתנו ביולי עמד על כ־3.7 מיליארד שקל, ירידה קלה לעומת הלוואות בסך 4 מיליארד שקל שניתנו ביוני - אך עלייה משמעותית לעומת נתוני תחילת השנה. מבחינת תמהיל המשכנתאות שניתנו מתחילת השנה: כ־69% ניתנו במסלול הצמוד לריבית הפריים, כ־18% ניתנו במסלול צמוד־מדד בריבית משתנה, כ־10% ניתנו במסלול צמוד־מדד בריבית קבועה וכ־3% ניתנו במסלול צמוד מט"ח.

על רקע העלאת הריבית, קיים חשש שאם אכן החל הנגיד סטנלי פישר בתוואי העלאת ריבית - הרי שלקוחות רבים במסלול הפריים יתקשו בהמשך הדרך לעמוד בהחזר החודשי.

"תוואי של העלאת ריבית יביא להגדלת סיכון אשראי במשכנתאות במסלול הצמוד לריבית הפריים, שכן לא תמיד הלקוחות מבינים עד הסוף מה יקרה להחזר החודשי שלהם כשהריבית תעלה", אומר יובל בן זאב, מנהל מחלקת המחקר של "כלל פיננסים ברוקראז'". "כשהריבית עולה ב־0.25%, זה באמת לא רציני. אבל מה יקרה אם תוך פרק זמן הריבית תעלה פתאום לרמה של כ־5%? מהר מאוד התוספת להחזר החודשי תגיע לכמה מאות שקלים ואז יש כבר בעיה".

37 תגובות לכתיבת תגובה