צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: הכאוס של אפריקה מייצר הזדמנויות

הפחד מהתמוטטות "טייקון" ומכדור השלג העלול להתפתח בעקבותיה יריץ את המשקיעים ואת לבייב להסדר חוב. בינתיים, המרווחים בשוק הקונצרני גדלים ואיתם הזדמנויות ההשקעה. רק בזהירות, בבקשה

הודעתה הדרמטית של אפריקה והורדת הדירוג שלה זכתה מסוכנויות הדירוג השפיעו על כל השוק הקונצרני. אסור לאף משקיע לנוח על זרי הדפנה ולחשוב שאם אין לו אג"ח של אפריקה, אין לפרשה השפעה עליו, להפך.

אירועי אפריקה זעזעו את השוק הקונצרני, שחשש זה מכבר מהתמוטטות של אחד ה"טייקונים" הישראלים ומכדור השלג שהתמוטטות כזו עלולה ליצור. לא רק האג"ח שהנפיקה אפריקה ירדו חדות. זעזועים מכל עבר נרשמו גם באג"ח של חברות הנדל"ן, במדדי תל בונד - במיוחד תל בונד־40 מוטה הנדל"ן - ובכל האג"ח הלא מדורגות.

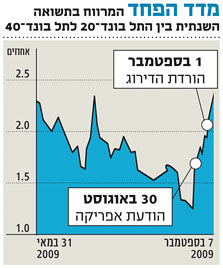

למעשה, בשבוע האחרון של אוגוסט נרשמה במדד תל בונד־60 קפיצה של 0.35% בתשואה לפדיון ושל 0.4% במרווח מול אג"ח ממשלתיות, עקב הודעת אפריקה.

נגדיר כ"מדד הפחד" את המרווח בתשואה השנתית לפדיון בין מדד תל בונד־20 לתל בונד־40. מהתרשים ברור כי עד להתפוצצות הפרשה, מדד הפחד היה במגמת ירידה, ששיקפה את המעבר של כספים מתל בונד־20 לתל בונד־40, וממנו ל"לא מדורגים". כל זאת, מתוך ביטחון עצמי גובר באיתנות של השוק הקונצרני ועל רקע ביקושים עקביים של הציבור הרחב, באמצעות קרנות נאמנות ותעודות סל.

העלייה שנרשמה במדד הפחד בשוק הקונצרני מרגע הודעתה של אפריקה, משקפת את החששות של המשקיעים מכך שאין מדובר באירוע נקודתי ולפיכך נדרשת הגדלה מיידית ומשמעותית של פרמיית הסיכון, כלומר של התוספת בתשואה לפדיון בשוק הקונצרני בהשוואה לאג"ח מדינה.

אולם כמו בכל אירוע פתאומי, נראה כי תגובת המשקיעים היתה גורפת מכפי המתבקש. לא רק "פרמיית הנדל"ן" גדלה במידה משמעותית, אלא העלייה בפרמיית הסיכון גלשה גם לענף הבנקים וחברות האחזקה, ובעצם היא עברה כחוט השני בכל השוק הקונצרני.

מובן כי אירועי אפריקה חייבו הגדלה של פרמיית הסיכון באפיק הקונצרני, לאורכו ולרוחבו - על כך אין מחלוקת. במקביל, הזעזוע שספג האפיק כולו מייצר גם הזדמנויות השקעה למכביר. אנו חוזרים כאן על ההמלצה הכמעט קבועה שלנו - לשקול כל מקרה לגופו. השימוש ב־Bond Picking בעיתוי הנוכחי יכול לייצר הזדמנות גם עבור מי שחש בחודשים האחרונים שהחמיץ את הרכבת ושהאפיק הקונצרני "ברח לו".

איננו בטוחים שאפריקה סיימה לזעזע את האפיק הקונצרני; הרבה תלוי בהסדר שיתגבש. אי אפשר אף לדעת אם צפויות הודעות דרמטיות באותה מידה גם מחברות גדולות וממונפות אחרות.

גם גל ההנפקות הקונצרניות ששטף ומתוכנן לשטוף את הבורסה בחודשים הקרובים מעיד על גידול צפוי בהיצע אג"ח קונצרניות ומשמש תמרור אזהרה.

אולם עקב הירידות הגורפות באפיק הקונצרני והריבית הריאלית הנמוכה במשק והסימנים המתרבים לחידוש הצמיחה במשק, אפשר ומומלץ לנצל את אירועי אפריקה ישראל להשבחת הרכיב הקונצרני בתיק. רק עשו זאת בזהירות רבה, בבקשה. ובאופן הדרגתי.

שוק האג"ח הממשלתיות

מחר יתפרסם מדד המחירים לצרכן, וקיים קונצנזוס שיעלה בשיעור של כ־0.6%. שני סימני שאלה גדולים המרחפים מעל מדד אוגוסט קשורים לרכיב הדיור (העלול להמשיך ולהאיץ את האינפלציה) ולהשפעת היטל המים (ציפיות שימתן את המדד, בשל הנחות שנתנו כמה מהרשויות המקומיות).

בזעיר אנפין, שני מרכיבים אלה, הדיור ומדיניות המיסוי הממשלתית, הם שתרמו את חלק הארי לאינפלציה מראשית שנת 2009, והרבה תלוי בהם גם בהמשך.

בשבוע שחלף בלטה חולשת האג"ח הממשלתיות (הצמודות והשקליות) במח"מ הארוך בהשוואה לעליות שערים שאפיינו את המח"מים הקצרים. ללמדנו כי השוק ממשיך לצפות להעלאות ריבית נוספות במשק.

הריבית הנומינלית צפויה להמשיך לעלות: על זה שהריבית אצלנו בכיוון עלייה, אין מחלוקת, אולם יש להתייחס לעיתוי העלאת הריבית ולעוצמתה.

ההערכה היא כי אם מדד אוגוסט לא יעלה ביותר מ־0.6%, לא ימהר בנק ישראל להעלות, שוב, את הריבית, בשל המדדים האפסיים/שליליים הצפויים עד פברואר. כל העלאת ריבית אצלנו פועלת ישירות נגד המאמץ ההירואי והטרגי של בנק ישראל למנוע את המשך התחזקותו של השקל ביחס לדולר.

השוק מייחל ליעד לריבית הריאלית במשק: בשנים עברו נהג בנק ישראל לפרסם גם יעד לגובה הריבית הריאלית שאליו הוא מכוון במדיניות המוניטרית שלו, כלומר בכמה גבוהה ריבית הבנק המרכזי מקצב האינפלציה.

ריבית ריאלית שלילית, המתאימה לתקופות מיתון, עלולה להיהפך מנכס לנטל כאשר מתחדשת צמיחת המשק, מאחר שהיא מלבה את האינפלציה הנלווית לחידוש הצמיחה. כיום הריבית הריאלית השלילית במשק מאפשרת אמנם את ההתאוששות הכלכלית, אבל בו בזמן מעיקה על שוק האג"ח. מדוע? כי ברור שהיא תעלה, רק לא ברור עד איזו רמה. השקעה בשוק האג"ח בתקופה שבה הריבית הריאלית במגמת עלייה נחשבת לא כדאית, משום שלתשואות השנתיות לפדיון יש נטייה לעלות עם הריבית הריאלית. עם זאת, האי־ודאות גבוהה מאחר ששוקי האג"ח מגלמים, במידת מה, העלאה בריבית הנומינלית והריאלית.

נדמה כי פישר מאמץ, בהשפעת בנקים מרכזיים אחרים בעולם ובאופן לא רשמי, יעד ריבית ריאלית של 0%. ריבית ריאלית אפסית תאפשר את המשך ההתאוששות בכלכלה הריאלית, מצד אחד, ואת העברת המסר הנכון לשוק, מצד שני, ולפיו הבנק המרכזי מוכן לסבול אינפלציה מסוימת, אך לא ייתן לה לחרוג מהיעד שנקבע (1%–3%). בהנחה שזה היעד הלא רשמי, שוק האג"ח הממשלתיות יכול להמשיך ולתפקד כהלכה, במיוחד בעקבות חדשות המאקרו הטובות, ההולכות ומצטברות.

חדשות טובות לשוק האג"ח

הודות לשיפור בגביית המסים, במקביל לתת־הביצוע בהוצאות הממשלה, יסתכם הגירעון השנה ב־5% בלבד - חדשות מצוינות לאלו שחששו מעודף היצע (נטו) בהנפקות המדינה. עד סוף השנה לא צפוי גיוס נטו חיובי משמעותי מצד הממשלה. בנסיבות אלו חוזר שוק האג"ח הממשלתיות לפעול בסביבת עודפי ביקוש, מצד המוסדיים והציבור הרחב, כמו גם באווירת מחסור, במיוחד בצמודות הארוכות.

התשואות הנמוכות באיגרות החוב לעשר שנים בארצות הברית ממשיכות לרדת. שוב, על רקע הגירעון האדיר בתקציב הממשלתי בארה"ב והצפי להעלאות ריבית במדינה זו החל מהרבעון הראשון של 2010, קשה להסביר את עודפי הביקוש לאג"ח ממשלתיות. אחת הסיבות לקליטה הטובה של ההנפקות האג"ח העצומות של ממשלת ארה"ב היא השתתפותם של בנקים מרכזיים רבים מהעולם, המזרימים ביקושים לאג"ח ובכך מונעים את העלייה המתבקשת בתשואתן לפדיון. כך או כך, מדובר בהשפעה חיובית נוספת על שוק האג"ח הישראלי.

כל אלה מתווספים לריבית הנמוכה מאוד על הפיקדונות בבנקים ויוצרים תנאים חיוביים למשקיעים בשוק האג"ח הממשלתיות. זאת, אף שלכאורה נפגעת האטרקטיביות שלו בשל תחילת תהליך העלאת הריבית במשק.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה