צילום: בלומברג

צילום: בלומברג

שנה בלי ליהמן: לקחים מספטמבר המר

שנה לאחר קריסתו של בנק ההשקעות המיתולוגי אשר טלטלה את הכלכלה העולמית, תהליך הפקת הלקחים עדיין נתון בעיצומו. כשהן מונעות על ידי גל של זעם ציבורי, החלו ממשלות ברחבי העולם לגבש יוזמות שימנעו עוד משבר. אלא שהדרך לרפורמה אמיתית בהתנהלות השווקים נראית דווקא עתה קשה מתמיד

טריליון דולר מכספי ציבור ירדו לטמיון, מוסדות פיננסיים שהיו עמוד התווך של תעשיית הכסף נסגרו או הולאמו על ידי ממשלות. נכסים, מבואנוס איירס עד מוסקבה, איבדו חלק ניכר מערכם. ממשלות נקלעו לגירעונות שעמם ייאלצו להתמודד במשך שנים - כל אלו הם רק חלק מהגל העכור שהכה בכלכלה העולמית בעקבות קריסתו של ליהמן ברדרס.

קריסתו בספטמבר שעבר של בנק ההשקעות המפורסם, שהוקם באמצע המאה ה־19 על ידי שני האחים לבית ליהמן, נהפכה לסמלו המובהק של המשבר הפיננסי המשתווה בחומרתו לשפל הגדול. ובעוד שבימים אלו לפני שנה התחרו ביניהם הפרשנים הכלכליים ברחבי העולם מי ינפיק תחזיות אפוקליפטיות יותר, כיום המגמה הברורה היא להתמקד בהפקת הלקחים. זאת למרות העובדה שסימני השאלה סביב קריסתו של ליהמן עדיין גדולים, סימני ההתאוששות בכלכלה העולמית אינם די יציבים, והפרשנים עדיין חלוקים בדעותיהם אם היה על ממשלת ארה"ב להציל את מה שהיה עד אז אחד מסמליה המובהקים של וול סטריט.

אחת הסברות המקובלות ביותר היא שאם הממשל האמריקאי וראשי המערכת הכלכלית, שר האוצר פולסון ונגיד הבנק המרכזי ברננקי, היו מחליטים להציל את ליהמן, הרי עוצמת המשבר היתה מתונה יותר, ועל המשקיעים וחברות היה מוטל להתמודד עם מחנק אשראי "בלבד". לטענת אנליסטים בכירים, הממשל טעה, מאחר שקריסת מוסד בסדר גודל של ליהמן פגעה באמון הציבור במערכת הפיננסית וערערה בכך את היסודות שעליהם היא מושתתת.

האם הנחה זו נכונה? נראה כי בפרספקטיבה של שנה אחת בלבד קשה להצביע על תשובה חד־משמעית. אפשר, עם זאת, להצביע על מגמה.

להציל או לתת לקרוס

הדילמה של מקבלי ההחלטות

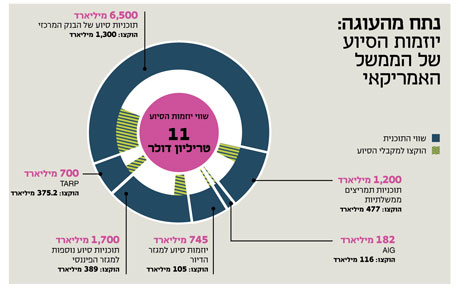

הלקח הראשון שהפיק הממשל האמריקאי, כמו גם ממשלות אחרות ברחבי העולם, הוא שיש לעזור לבנקים. מיד לאחר קריסת ליהמן גיבש שר האוצר פולסון תוכנית סיוע (TARP) בשווי 700 מיליארד דולר שנועדה למנוע ממוסדות פיננסיים נוספים לקרוס. בין הראשונות ליהנות מכספי הסיוע היתה ענקית הביטוח AIG, שעמדה אף היא להתמוטט באותם ימים, אך קיבלה סיוע חירום בשווי עשרות מיליארדי דולרים, ונהפכה לאחר מכן לאחת ה"לקוחות" הבולטות של התוכנית.כמה מהכלכלות הגדולות בעולם הזדרזו לאמץ יוזמות דומות. בריטניה, גרמניה, צרפת ורוסיה מיהרו להזרים מיליארדי דולרים כדי לערוב להתחייבויות של המוסדות הפיננסיים הגדולים בהן. חלקן אף נאלצו להלאים, באופן חלקי או מלא, בנקים שונים כדי להימנע מקריסות נוספת בענף הפיננסי. כך, לדוגמה, הלאימה ממשלתו של גורדון בראון בבריטניה את הבנק השלישי בגודלו באירופה, רויאל בנק אוף סקוטלנד, ואף הגמישה את חוקי ההגבלים העסקיים כדי להניח לבנק לוידס להשתלט על בנק מקומי נוסף, HBOS, שעמד אף הוא לפני ההתמוטטות. מאוחר יותר נאלצה הממשלה גם לרכוש נתח מלוידס עצמו.

בחודשים שלאחר מכן החלה להתגבש בארה"ב התפיסה שלפיה ליהמן ברדרס היה למעשה סממן של המשבר ולא הגורם לו, כפי שסברו רבים. המציאות, כך התברר, היתה מורכבת הרבה יותר. הבועה שהתנפחה בשוקי הנדל"ן והאשראי היתה גדולה מכדי שהממשלות יוכלו "לזרוק כסף על הבעיה" ולהסתפק בכך. ואולם, נדמה כי איש לא היה מוכן להתמודד עם המציאות המרה שלפיה יהיה חילוץ המערכת הפיננסית העולמית כרוך בארגונה מחדש של המערכת.

ממדי המשבר הכתיבו למעשה מציאות שלפיה לא ניתן היה להיחלץ ממנו מבלי להניח ולו לבנק גדול משמעותי אחד לקרוס. בראייה לאחור, קריסתו של בנק ההשקעות היתה אמנם מכה קשה לשווקים הפיננסיים, אך באותה המידה גם היתה זרז לפעולה, שדרבנה ממשלות לפעול וסייעה בגיבושו של מודל חדש שיאפשר, כך יש לקוות, חזרה לנתיב הצמיחה. בעקבות כך הוחמרו הקריטריונים למתן סיוע, והממשל כבר אינו נוטה להקצות כספי ציבור בקלות שאפיינה, כך נדמה, את ימיו הראשונים של המשבר.

לפיכך, כאשר מוסד פיננסי ותיק נוסף עמד לאחרונה לקרוס, חזר הממשל לנקוט גישה שאפיינה אותו בספטמבר האחרון. הבנק המדובר, CIT, עמד בשבועות האחרונים בפני התמוטטות לאחר שצבר הפסדים של מיליארדי דולרים בעקבות השקעות מסוכנות. להערכת אנליסטים, היתה עשויה קריסתו לזעזע מחדש את המערכת הפיננסית בארה"ב, בדיוק בשעה שבה החלה להראות סימני יציאה מהמשבר. אלא שגם במקרה הזה היה הממשל האמריקאי נכון להניח לכוחות השוק לעשות את שלהם במוסד הפיננסי, על אף היותו ספק האשראי העיקרי ליותר ממיליון עסקים קטנים ובינוניים. בדצמבר האחרון אמנם קיבל CIT מהממשל סיוע בהיקף של 2.3 מיליארד דולר, אולם לא הפעם.

השיקול לכך היה פשוט. הממשל, הנאבק בעקבות המשבר בגירעון התקציבי העולה על טריליון דולר, החליט כי אין מקום לבזבז את כספי משלמי המסים על הצלת מוסד פיננסי נוסף. אחד הלקחים שהופקו מקריסת ליהמן היו שלמרות היותה מכה לשוק לא הביאה, בדיעבד, לכיליונה של מערכת הבנקאות הגלובלית. ומנגד, הזרמת 80 מיליארד דולר לענקית הביטוח AIG אמנם הותירו אותה עומדת על רגליה, אבל הדבר גרר זעם ציבורי חריף, והחברה עצמה עשויה, לפי הערכות, להמשיך ולדשדש בשנים הקרובות. "זריקת הכסף" על AIG לא בהכרח השיגה את התוצאה המקווה. במקביל דרש הממשל מ־CIT להציג עד ראשית החודש הבא תוכנית מפורטת של ארגון מחדש.

ואולם, נדמה כי בכל זאת לא כל הלקחים נלמדו. תעיד על כך העובדה כי החוזה של ג'פרי פיק, מנכ"ל CIT שלמעשה היה אחראי להפסדי העתק לאחר שהחליט להתמקד בהלוואות מסוכנות, הוארך בשנה בשבוע שעבר.

ממתינים לרגולטורים

מי מפסיד מחקיקה נוספת

לקח חשוב נוסף שהופק מנפילתו של ליהמן הוא הצורך בהידוק הפיקוח על הנעשה בשוקי ההון והמגזר הפיננסי. רפורמות מפורטות המגדירות מחדש את תפקידם של הפדרל ריזרב, רשות ניירות ערך (SEC), כמו גם הרחבת סמכויותיו של משרד האוצר, הוכנו והובאו לעיונו של הקונגרס. נוסף על כך, עתידים מנהיגי מדינות ה־G20, שיתכנסו בסוף החודש בפיטסבורג שבארה"ב, להציג את עקרונותיה של תוכנית להידוק הפיקוח על תשלומי הבונוסים במערכת הבנקאית. הבונוסים נתפסו כידוע כאחד הגורמים העיקריים שהביאו למשבר, מאחר שהיו תמריץ למנהלי השקעות ליטול סיכונים שהתבררו מאוחר יותר כבלתי סבירים.אולם החשש מפני התערבות יתר בשווקים, בשילוב העובדה כי יתר רגולציה אינו עשוי בהכרח להביא לתוצאות המקוות, משתקים את המחוקקים. מלבד זאת, חושש הממשל כי יוזמות אלו עשויות לקבע בקרב הציבור את התפיסה כי ברק אובמה הוא אכן "סוציאליסט" - כפי שכונה הנשיא הצעיר על ידי יריביו במהלך מסע הבחירות - לנוכח הכלכלה המתוכננת שהוא לכאורה מנסה ליישם. שלא במפתיע, בראש המתנגדים עומדים ראשי המערכת הפיננסית הטוענים כי מעורבות רבה של הרגולטור בפעילות השווקים, וקביעת שווי הבונוסים, יקטינו את פוטנציאל התשואות שביכולתם לגרוף. חששם של המחוקקים, כמו גם השפעתם הניכרת של בכירי וול סטריט על מקבלי ההחלטות בוושינגטון, הביאו לכך שמרבית הרפורמות העומדות במרכז הלקחים מקריסתו של ליהמן נותרו בגדר הצעות חוק.

שיתוק זמני זה אינו גורע, עם זאת, מההסכמה הכללית שלפיה זקוקה הכלכלה הגלובלית לרפורמות מרחיקות לכת ולשינויים משמעותיים בניהול וברגולציה. לולא אלו תוכל המערכת להמשיך לתפקד בטווח הזמן הנראה לעין, אך בסופו של דבר, מעריכים המומחים, תכריע את ממשלות המערב הנאנקות תחת גירעונות עתק. אסיה, שנהפכה בשנים האחרונות לבית החרושת והספונסר של המערב, לא תוכל לשמור על התפקיד לנצח, במיוחד לנוכח העלייה המסתמנת בצריכה המקומית בסין, העשויה להכניס גם את האזור הזה למציאות גירעונית.

דירוג האשראי

להזהיר את המשקיעים

השלכה משמעותית נוספת של המשבר הקולוסאלי היתה הפגיעה הקשה בתדמיתן של סוכנויות הדירוג - אותן חברות ששמו לעצמן למטרה להזהיר את המשקיעים מפני ני"ע מסוכנים, וחברות שמצבן הפיננסי עשוי לעורר דאגה.שלוש השחקניות הגדולות בשוק דירוג האשראי, מודי'ס, פיץ' וסטנדרד אנד פורס, היו חלק בלתי נפרד מניפוח הבועה בשוק ההון באמצעות הענקת דירוגי שיא לאג"ח זבל ומניות מפוקפקות אחרות. אף שממדיו של משבר האשראי החלו להתברר, וסדקים הראשונים החלו להופיע ביסודות המערכת הפיננסית, הותירו שלוש הסוכנויות את דירוגי המקסימום (AAA) למרבית הגופים הפיננסיים הגדולים. ליהמן ברדרס לא היה יוצא דופן: ערב קריסתו התאפיין בנק ההשקעות בדירוגים הגבוהים של A ,A2 ו־A+. בעקבות כך נוטים כיום מקבלי ההחלטות ברחבי העולם להסכים כי השוק בשל לשינוי, ולו בתחום זה. וכי אין להיסמך באופן עיוור על דירוגי האשראי.

המבקרים החריפים של השיטה דורשים להנהיג אזהרות דוגמת אלה המופיעות על גבי חפיסות סיגריות הקוראות למשקיעים: "היזהרו! ייתכן שהדירוג הוזמן ע"י החברה המסוקרת". הצעות מציאותיות יותר סוברות כי הדירוגים צריכים להיות מוזמנים על ידי המשקיעים, ולא על ידי החברות. הם הרי אלו המעוניינים במידע המדויק ביותר.

ואגב, אין בזה חידוש גדול. מודל עסקי זה הביא בשנת 1909 פופולריות רבה לחברה שהקים ג'ון מודי. הוא דירג את ניירות הערך של חברות רכבות אמריקאיות, אחד השווקים החמים של אותה תקופה. בראשית הדרך היה הרעיון ראוי: בשנת 1929, עם פרוץ השפל הגדול, אף חברה שמנייתה זכתה לדירוג הגבוה ביותר של מודי'ס לא קרסה. המשקיעים העניקו אמון מלא לניתוחים המוצלחים והיו מוכנים לשלם עבור סקירות אובייקטיביות שלו. אלא ש־40 שנה מאוחר יותר החליטו יורשי מודי'ס, ומתחרם סטנדרד אנד פורס, לשנות את השיטה, ואפשרו לחברות עצמן להזמין את סקירות.

בעוד המחוקקים מתלבטים על דרכי הרגולציה השונות כדי לוודא שההיסטוריה לא תחזור על עצמה, סוכנויות הדירוג עצמן שוקלות לבצע רפורמות שתכליתן לשנות את המודל העסקי שלהן כדי לשמור על המוניטין שלהן. בינתיים הן נוקטות את הדרך הבטוחה: חיתוך הדירוגים והתחזיות.

הגורם האנושי

מה הגנרל מבין

מעבר להסברים המלומדים על כשלי שוק, הטלת האחריות על רגולציה רופפת והתוכניות הגרנדיוזיות להצרת צעדיהם של בנקאים וסוכנויות דירוג, לא ניתן להתעלם מחשיבות ההון האנושי. בראיון שהעניק לתוכנית הטלוויזיה "כסף לארוחת הבוקר" ידע לורנס מקדונלד, סגן נשיא ליהמן לשעבר, להצביע, בדיעבד אמנם, על אחת הבעיות המרכזיות שאפיינו את בנק ההשקעות בחודשים האחרונים לפעילותו. לדבריו, מועצת המנהלים של הבנק הורכבה מאנשים נטולי ידע וניסיון רלבנטי מתבקש. לטענתו, לא כלל דירקטוריון הבנק אף מומחה אחד לפיננסים. "אמנם הרשימה היתה מכובדת - היה לנו אדמירל של חיל הים, שחקנית לשעבר - אנשים מכובדים, אבל כאלה שלא הוכשרו לשבת בראש בנק גדול ממדים המנהל השקעות בשווי כולל של 750 מיליארד דולר". גם גלגול האחריות על האחרים היא חלק מהממד האנושי.חשיבותו של הגורם האנושי אינה מצטמצמת רק להרכב הפרסונלי של צמרת הבנק. עובדה מעניינת נוספת היא שגל נוסף של ירידות שערים בוול סטריט נבלם יממה אחת לאחר שהנשיא הנבחר ברק אובמה העניק גיבוי מלא לשר האוצר שמינה - טימותי גייתנר. למעשה, מאז מינויו של גייתנר נרשמה מגמת דעיכה ברוחות הסערה שאיימו על יציבות הכלכלה הגדולה בעולם. בנקים נוספים שעמדו על סף קריסה עומדים כיום בתור כדי להחזיר לממשלה את כספי הסיוע. אחרים הציגו תוכניות להשבת הכספים בחזרה לקופה הציבורית.

האמון הופר

מחנק אשראי חובק עולם

קיימת סמליות רבה בכך שקריסתו של ליהמן לוותה בתמונות עגומות של עובדי הבנק העוזבים את מטה החברה בראש שפוף, כשבידיהם ארגזי קרטון. תמונה זו, שנחרטה בזיכרון הקולקטיבי, הייתה לסימן מבשר רעות עבור מאות אלפי אמריקאים, גם אם באותו רגע טרם השכילו להפנים את הקשר ההדוק שבין משבר פיננסי למשבר החובק את הכלכלה האמיתית.קריסת אחד מעמודי התווך של וול סטריט, בנק השקעות בעל דירוג אשראי מרבי, שמטה את הקרקע תחת היסוד שעליו מושתתת המערכת הפיננסית הבינלאומית - האמון. תוך ימים ספורים, מוסדות בנקאיים, בתי השקעות וחברות אשראי סגרו את ברזי ההלוואות כשהם הלכה למעשה חוסמים את הזרמת החמצן ההדדית. מחנק האשראי שפקד את השוק הביא לתחילתה של מכירת הנכסים הגדולה שהפכה את וול סטריט לזירה של מכירות סוף עונה וגררה את המשבר מהמגזר הפיננסי את הכלכלה הריאלית. צמצום האשראי לצרכנים הביא במהירות רבה לירידה בביקושים. חברות שנקלעו למחנק האשראי ונפגעו מהירידה במכירות נאלצו לצמצם את כוח האדם ושיעורי האבטלה החלו לשבור שיאים חדשים מדי חודש.

שנה אחרי, מחנק האשראי עדיין מורגש היטב. אף שהבנק הפדרלי המרכזי החל בהזרמת כספים מסיבית לשוק תוך שהוא מגדיל את מאזנו מ־800 מיליארד דולר ל־2 טריליון דולר, המוסדות הפיננסיים הוסיפו להתבצר בעמדתם הנוקשה וסירבו לחלק הלוואות חדשות. שנה אחרי, התוצאה המובהקת ביותר של מחנק האשראי הם גלי הפיטורים האימתניים שחוותה ארה"ב ושיעור אבטלה שהגיע ל־9.7% ועתיד לנסוק לזירה הדו-ספרתית. קריסתו של ליהמן המחישה לכולם את הקשר ההדוק הקיים בין המגזר הבנקאי לשוק התעסוקה ואת החשיבות העצומה שבמניעת מחנק אשראי. השאלה שנותרה פתוחה בינתיים, היא כיצד מתירים את המחנק הקיים. אין ספק כי המשך הזרמת כספי ציבור לשוק אינה הפתרון ובה בעת אי אפשר להגדיל את הגירעון ללא גבול.

עם פרוץ המשבר, המחשבה הרווחת הייתה כי האירועים הדרמטיים שהתרחשו בכלכלה הגלובלית ישמשו כבסיס למהפכה נרחבת וישנו מן הקצה אל הקצה את המערכת הפיננסית העולמית. היום כבר ניתן לומר כי דובר בתרחיש אוטופי, אשר ספק אם יתממש אי פעם. הרעיונות הקונסטרוקטיביים להקמת גופי פיקוח ומוסדות להערכת סיכונים כמו גם להגבלת הבונוסים במוסדות פיננסיים, נשארו בגדר יוזמות מקומיות ולא הבשילו לכדי חקיקה. דרישות להגדלת ההון העצמי של הבנקים גם הן נותרו על הנייר ואילו מילת הקסם "שקיפות", שבה דובר רבות לאחר קריסת ליהמן, נותרה בגדר רעיון. ארה"ב ובריטניה, שקראו עם פרוץ המשבר לעריכת רפורמות מרחיקות לכת ולהידוק הפיקוח על השווקים, התקפלו למעמד של שומרות על הסטטוס קוו תוך טרפוד כל שינוי ממשי - מחשש שזעזוע המערכת יביא להסלמה ולא להתאוששות.

הצלחה זמנית

ללא פתרונות קסם

במשך השנים שחלפו מאז השפל הגדול בשנות השלושים של המאה שעברה, נעשו אין־ספור ניסיונות לאפיין את הגורמים למשבר. מודלים כלכליים וניתוחי ממצאים של המנגנון הכלכלי שהוביל לאותו משבר, כמו גם אלו שהובילו ליציאה ממנו, גרמו לכך שעם פרוץ המשבר הנוכחי סברו רבים כי המערכת הכלכלית למדה את השיעור והפיקה את הלקחים הראויים. עם קריסתו של ליהמן ברדרס והיוודע ממדי השבר הנוכחי נהפכה ההשוואה לבלתי נמנעת, אלא שהפעם הדעה הרווחת הייתה כי בידי הכלכלנים פתרונות מהותיים למצב.פתרונות קסם אמנם לא סייעו בהרגעת המצב, אולם לא ניתן להתעלם מהצלחתן של ממשלות ברחבי העולם, שפעלו באופן מתואם (שאינו מאפיין את הזירה הבינלאומית רוויית התככים והאינטרסים המנוגדים) והצליחו, ולו חלקית, בהרגעת השווקים והמשקיעים אחוזי הפאניקה. זהו כפי הנראה אחד הלקחים הגדולים שייוותרו עם שקיעת האבק על המשבר הנוכחי: לא האופן שבו ניתן היה למנוע את קריסתו של ליהמן, אלא הדרך שבה התמודדה המערכת עם האתגר יוצא הדופן שהוטח בפניה. הדרך להתאוששות תהיה ארוכה, אולם כבר כעת אפשר להעריך כי התגייסות הממשלות הצליחה להשיב את אמון המשקיעים והמוסדות הפיננסיים באמצעי המסורתי העומד לרשותן: ההתערבות.

בכך הצליחו שרי האוצר ונגידי הבנקים המרכזיים, מבואנוס איירס עד מוסקבה, להשיב את המשקיעים אל שוקי ההון ואת הבנקים אל נתיב מתן האשראי, ולו לעת עתה.

לא התפרסמו תגובות לכתיבת תגובה