צילום: גלעד קוולרצ'יק

צילום: גלעד קוולרצ'יק

עושים סדר בקונצרניות

הצמא לתשואות מהירות בשוק הקונצרני הולידה מנהלי השקעות אגרסיביים. אולם במחצית הראשונה התמונה משתנה

כבר יותר משנה לאחר קריסת ליהמן ברדרס, ונראה שהדי הטראומה שתקפה את המשקיעים שככו, ואופטימיות אדירה סוחפת את השווקים. אנו מעריכים כי רב הנסתר על הגלוי בשאלה: האם אנו לפני מחזור כלכלי חיובי, או שפנינו לכל היותר לצמיחה אטית בשוק ההון? על כן ננסה בשלב זה לבחון ברמת המיקרו את מה שהתחולל בשוק איגרות החוב הקונצרניות בשנים האחרונות, ולנסות להתוות קווים מנחים להתנהלות המשקיעים בעתיד כדי לא לחזור על טעויות העבר.

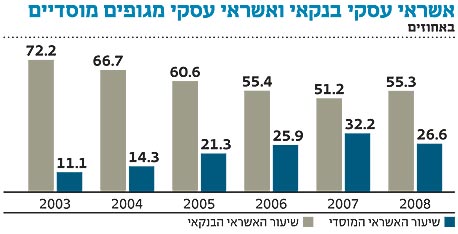

שוק הנפקות האג"ח הקונצרניות תפס תאוצה בתחילת העשור, וקיבל דחיפה משמעותית מכמה אירועים, ובראשם צמצום הדרגתי של הנפקות אג"ח מיועדות (אג"ח צמודות למדד שהונפקו על ידי הממשלה) לגופי החיסכון ארוך הטווח, ורפורמת בכר שהולידה תחרות אגרסיבית על תשואות בין בתי ההשקעות, ובכך הקימה עלינו את השד של בחינת חיסכון ארוך טווח ברמה חודשית. הצמא לתשואות בטווח הקצר הוליד מנהלי השקעות אגרסיביים, המוכנים לקחת סיכונים שבראייה מחושבת (שהיא בדרך כלל בדיעבד) לא היו לוקחים .

ואולם, במחצית הראשונה של השנה נראה היה שהגופים המוסדיים משנים את דרך החשיבה. היקף ההנפקות קטן במידה ניכרת, והחברות שכן הצליחו לגייס היו בעיקר חברות מהשורה הראשונה: בנקים, סלולר ואחרות. מה שמשותף לכולן היה הדירוג הגבוה יחסית.

נוסף לכך, חזרה מגמה שלא ראינו מ־2003: הנפקות שלא זכו לדירוגים גבוהים (מעל +A) הציעו שעבודים וביטחונות למשקיעים. יש לברך על שינוי זה, המבטא יותר מכל את מה שכל כך היה חסר בחלק גדול מהגיוסים בחברות שהיום נאבקות מול המשקיעים בהסדרי חוב כאלה ואחרים.

לכן כרגע הכסף זורם לחברות עם המאפיינים הבאים:

- אנו יודעים מהיכן יגיע הכסף לפירעון החוב

- ההון העצמי בחברה מתאים לרמת החוב הכללית

- לחברות צוות ניהולי מעולה

- לחברות היקף פעילות גבוהה

- החוב משרת צרכים ברורים ובעלי תוחלת תזרים חיובית

- יש ביטחונות אמיתיים

קניית אג"ח זהה כמעט למתן אשראי, ולכן יש לבדוק בציציות נושאים כמו תזרים מזומנים, ביטחונות, מקורות הכנסה ופיזור הסיכון. יש חברות, אפילו טובות, שאשראי הוא לא המקור המימוני הנכון להן.

הכותב הוא מנכ"ל משותף בחברת ההשקעות תמיר פישמן

לא התפרסמו תגובות לכתיבת תגובה