צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: "אחרי החגים" - טוב למשקיעים

שורה של גורמים מעניקה רוח גבית לשוק החוב המקומי: הריבית במשק - שאינה עתידה לעלות בשיעור משמעותי, הציפייה לקליטה מוצלחת של הנפקות האג"ח הממשלתיות והביקושים לאג"ח של ממשלת ארה"ב

מה עוד קרה בספטמבר? בנק ישראל נמנע מהעלאה נוספת של הריבית במשק, וזו נותרה ברמה של 0.75%.

מדד אוגוסט עמד בציפיות ולא הפתיע איש, ונתוני המאקרו של הכלכלה הישראלית הוסיפו להשתפר - לרבות קיצוץ נוסף בתקציב המדינה שאושר במפתיע. בהתאם לכך, האווירה בשוק האג"ח המקומי חיובית, ובצדק.

בארצות הברית התמונה סבוכה ובעייתית הרבה יותר, ואולם בשורה התחתונה, תשואות האג"ח הממשלתיות ממשיכות לרדת. האם הירידה מוצדקת? על כך אפשר להתווכח, אבל ברור שלמגמה זו השפעה חיובית על שוק האג"ח המקומי.

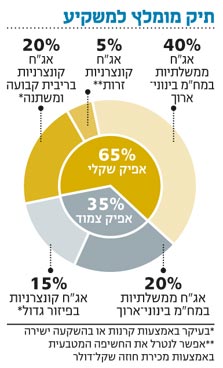

האם תימשך המגמה החיובית בשוק הישראלי, כשברקע הקונצנזוס כי הריבית במשק עתידה לעלות בשנה הקרובה? לפני כחודש המלצנו להסיט כספים מהאפיק הצמוד לאפיק השקלי. איזה תמהיל רצוי כעת? לשם כך יש לסקור את הגורמים העיקריים המשפיעים על שוק האג"ח.

1. צמיחה וגירעון. ביצועי המשק הישראלי ממשיכים להשתפר, ויעידו על כך שני הרבעונים הראשונים של 2009. נכון שההתאוששות אינה אחידה, וחלק נכבד מהעסקים הקטנים והבינוניים (כמו גם ציבור השכירים והפנסיונרים) עדיין חש על בשרו את המשבר, אולם אין ספק שהמשק חידש את צמיחתו, כפי שמעידה שורה ארוכה של אינדיקטורים כלכליים. האחרון שפורסם היה המדד המשולב לבחינת ביצועי המשק, שעלה ב־1.3% לאחר שכבר עלה שלוש פעמים ברציפות.

ואולם נתוני מאקרו ראשוניים לרבעון השלישי מצביעים כי ההתאוששות היא שברירית, ושיש התמתנות בקצב הצמיחה. לפי תחזיות הצמיחה האופטימיות, המשבר הקשה מאחורינו והגירעון יסתכם השנה בכ־5% בלבד. אך כאמור המגמה החיובית המקומית טרם התייצבה וגם האקלים העולמי עדיין קשה. לכן אין לצפות לאינפלציה חריגה במקביל לחידוש הצמיחה. גם העלאת הריבית תהיה אטית ומתונה מאוד, ואלו הן בהחלט חדשות טובות לשוק האג"ח.

סיכון הדפלציה

בחודשים הקרובים גם לא צפוי עודף הנפקות משמעותי (נטו) של אג"ח ממשליות הודות לשלושה גורמים: הכנסות משופרות ממסים (לעומת התחזיות הפסימיות בתקציב), תת־ביצוע בהוצאות המדינה והקיצוץ התקציבי שבוצע בשבוע שעבר.

2. הנפקות אג"ח ממשלתיות. עוד חדשות מצוינות לשוק האג"ח מתקבלות מכיוונה של הממשלה שמתכוונת לגייס באירופה כמיליארד יורו באג"ח. החשב הכללי מתכוון לממן כשליש מהגירעון באמצעות גיוס אג"ח בחו"ל.

לכן בשורה תחתונה לא צפוי עודף משמעותי בהנפקות המדינה (נטו) בשוק המקומי. מול ההיצע הממשלתי עומדים בעיקר הגופים המוסדיים המייצרים עודפי ביקוש ניכרים וקבועים לאג"ח ממשלתיות מדי שנה. גם הציבור ממשיך לנהור לשוק זה - תעשו לבד את החשבון.

3. אינפלציה. אנחנו מודים: טעינו. קצב האינפלציה מתחילת השנה גבוה משמעותית מכל ההערכות שגובשו בשיא המשבר. עם זאת, הכלכלה העולמית עודנה מקרטעת ונראה כי סיכון הדפלציה בעולם גבוה מהאיומים האינפלציוניים, אף שהריביות בארה"ב ובאירופה נמוכות בכל קנה מידה. בנסיבות אלו הפעילות בחו"ל אינה עתידה ליצור לחצים אינפלציוניים בשוק המקומי.

פחות השקעה בדירות

גם אצלנו האינפלציה אינה מעידה על ביקושים חריגים - למרות הצמיחה הדרמטית והחריגה בכמות הכסף ובמצרפים המוניטריים. עיקר האינפלציה מיוחסת לשינוי במדיניות המסים הממשלתית (העלאת המע"מ, היטל הבצורת, מיסוי הרכב וכדומה) ולעלייה החריגה בשוק הנדל"ן למגורים. ואולם להערכתנו, שני גורמים אלו אינם צפויים ליצור לחצים אינפלציוניים משמעותיים.

העלייה ההדרגתית בריבית במשק תאט את הנטייה להשקיע בדירות משתי סיבות: ההתייקרות במחירי המשכנתאות והעלייה בריבית על הפיקדונות - עד לרמה הנתפסת כסבירה בעיני המשקיעים. מלבד זאת, גם רמת המחירים האבסולוטית בשוק הדיור למגורים עודנה גבוהה.

בשורה התחתונה, האינפלציה מורידה הילוך, ומדד ספטמבר עתיד להיות שלילי עד אפסי. מדד אוקטובר צפוי לעלות בכ־0.2%, ועד פברואר 2010 אין סיבה להניח שהאינפלציה תרים ראש.

4. הריבית במשק. המשקיעים כבר מפנימים את ההערכה שהריבית תעלה בקצב ובמידה נמוכים לעומת ההערכות המוקדמות. ההתבטאויות המתונות של בנק ישראל מרמזות כי הבנק המרכזי מקנה כרגע משקל־יתר לגורמים המחייבים משנה זהירות במעבר למדיניות מוניטרית מרסנת: השחיקה בשכר הריאלי, שוק העבודה ושיעור האבטלה, האקלים העולמי, העובדה שבנקים מרכזיים במערב טרם החלו להעלות ריבית ושהציפיות האינפלציוניות (העומדות על כ־2.5%) אינן חורגות מהיעד הרשמי.

לעומת זאת, הבנק מעניק משקל־חסר לגורמים המאיצים את עליית הריבית: האינפלציה בשנה שחלפה, שוק הדיור, שיא בכמות הכסף במשק וריבית ריאלית שלילית ברמה שנחשבת כמתכון בטוח להתפרצות אינפלציונית. כמובן שכל העלאה של הריבית מזמינה לחץ על הדולר, שממנו מעוניין נגיד הבנק סטנלי פישר להימנע כמעט בכל מחיר. מלכוד 22 כבר אמרנו?

עד לאיזו רמה ובאיזה קצב תעלה הריבית? לשם כך יש להתייחס גם לריבית הריאלית הרצויה אצלנו. ריבית ריאלית שלילית - המתאימה לתקופות מיתון - עלולה להיהפך לנטל כשמתחדשת הצמיחה במשק, מכיוון שהיא מלבה את האינפלציה הנלווית לחידוש הצמיחה.

ריבית ריאלית אפסית

כיום הריבית הריאלית השלילית מאפשרת את התאוששות המשק, אבל גם מעיבה על שוק האג"ח. מדוע? כי ברור שהיא תעלה, רק לא ברור עד כמה. השקעה בשוק האג"ח בתקופה שבה הריבית הריאלית נמצאת במגמת עלייה נחשבת ללא כדאית, כיון שלתשואות השנתיות לפדיון ישנה נטייה לעלות עם הריבית הריאלית.

נדמה שפישר מאמץ - בהשפעת בנקים מרכזיים אחרים בעולם ובאופן לא פורמלי - יעד של ריבית ריאלית אפסית. ריבית שכזו תאפשר את המשך ההתאוששות בכלכלה הריאלית ותעביר מסר נכון לשוק, שלפיו הבנק המרכזי מוכן לסבול אינפלציה מסוימת, כל עוד היא אינה חורגת מהיעד שנקבע (1%–3%).

בהנחה שזהו היעד הלא רשמי, שוק האג"ח הממשלתיות יכול להמשיך ולתפקד כהלכה, במיוחד על רקע הצטברות חדשות המאקרו הטובות.

5. שוק אג"ח ממשלתיות חזק בארה"ב תומך גם בשוק המקומי. ברור שבטווח הבינוני והארוך צפויות התשואות על אג"ח ממשלתיות אמריקאיות לעשר שנים להגיע לרמה של 5% לפחות (רמתן הממוצעת ב־15 השנים האחרונות). הדבר מתבקש מהגירעון האדיר בתקציב האמריקאי ומההערכה כי הריבית תשוב ותעלה החל ממחצית 2010.

אלא שבינתיים נהנה שוק האג"ח הממשלתיות מביקושים משמעותיים המורידים את התשואות לרמה נמוכה סביב 3.2% - ועוד היד נטויה.

מי קונה? תשאלו מי לא קונה: משקיעים שהתאכזבו מהשוק הקונצרני, בנקים מרכזיים הסובלים מעודפי נזילות, נגידים הרוכשים דולרים כדי להחליש את המטבע המקומי (כן, פישר אינו לבד), ואלו שהפנימו שההתאוששות בכלכלה תהיה אטית וקשה מהצפוי, ולכן לא צפויות בקרוב העלאות ריבית משמעותיות.

ירידת התשואות בארה"ב תומכת בשוק המקומי, במיוחד באפיק השקלי ובעקיפין (באמצעות מנגנון הציפיות האינפלציוניות) גם באפיק הצמוד.

6. הציפיות האינפלציוניות ותמהיל השקלים־צמודים. בטווח הבינוני והארוך עומדות הציפיות ברמה של 2.5%–2.6%. לטעמנו, מדובר בנתון גבוה במקצת ממה שמתבקש מתמונת המאקרו, ולפיכך יש עדיפות לאפיק השקלי על הצמוד.

העבר מראה כי הציבור מעניק משקל־יתר לשיקולים קצרי טווח על חשבון שיקולים ארוכי טווח. המשמעות היא כי לנוכח האינפלציה הנמוכה הצפויה בחמשת החודשים הקרובים, הציבור יסיט כספים מהאפיק הצמוד לשקלי. הנה כבר שתי סיבות טובות להתמקד באפיק השקלי - ועוד לא אמרנו מילה על חולשתו של הדולר.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה