השווי הלא הוגן ב-IFRS

כללי החשבונאות החדשים משרתים את החברה ולא את בעלי החוב

לפני כמה שבועות נפגשתי עם מנכ"ל של אחת מחברות הנדל"ן הקטנות שב־2007 החלה לקנות קרקעות באזורים לא מפותחים ברומניה. הימים היו ימי השיא בשוק הנדל"ן המזרח אירופי, אבל כיום מדובר בזיכרון רחוק. אותו מנכ"ל סיפר על צניחה של עשרות אחוזים במחירי הקרקעות ברומניה, על קיפאון במערכת הפיננסית, על גסיסתו של שוק המשכנתאות ועל עצירה של תוכניות הפיתוח.

המנכ"ל העריך שרק בעוד שנים רבות - אם בכלל - יצליחו אותם "יזמים" אשר רכשו קרקעות באזורים לא מפותחים במזרח אירופה, להחזיר את השקעתם. לאחר שסיים את דבריו, דפדפתי בדו"ח הכספי של חברתו אשר היה מונח מולי עד אשר הגעתי לעמוד שחיפשתי.

הנפתי את הדו"ח מולו ושאלתי: "כיצד יכול להיות שלמרות כל מה שאתה מתאר לי, כל הקרקעות שרכשתם בשיא הגאות ב־2007 משוערכות בדו"ח הרבעון השני של 2009 בשווי הגבוה מעלות הרכישה? האם זהו השווי שאפשר לקבל כיום תמורת הקרקעות?".

המשקיעים לא מחכים

המנכ"ל הביט בטבלה וענה שכיום אין עסקאות בשוק, ושאי אפשר כמעט לממש קרקעות. מסיבה זו קשה מאוד להעריך את השווי של הנכסים. מלבד זאת, המנכ"ל ציין שלא מן הנמנע כי ברבעון הבא ישוערכו הקרקעות בערכים נמוכים יותר.

ואולם המשקיעים במניה של אותה חברת נדל"ן כבר הפנימו את שוויין הנוכחי של הקרקעות, וכיום החברה נסחרת בעשרות אחוזים מתחת להונה העצמי.

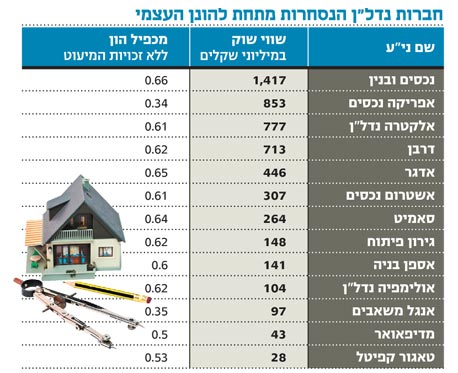

המקרה שתיארתי כמובן אינו יוצא דופן: לא מעט חברות נדל"ן ישראליות נסחרות כיום עמוק מתחת להונן העצמי, ובמכפילי הון 0.6 ומטה. כשהדבר נמשך תקופה כה ארוכה, אי אפשר שלא לתהות מה שווה הקונספט של השווי ההוגן - אשר עובר כחוט השני בתקינה החשבונאית החדשה, IFRS.

כשהשווקים קופאים

באופן כללי, ההגדרה של שווי הוגן הנה "הסכום שבו אפשר היה להחליף נכס או לסלק התחייבות, בעסקה בין קונה מרצון לבין מוכר מרצון - הפועלים בצורה מושכלת ושאינה מושפעת מיחסים מיוחדים בין הצדדים".

אבל מה קורה כשהשווקים קופאים? מה קורה כשאין מפגש בין קונה מרצון למוכר מרצון?

במאזניה, החברה משערכת את הנכסים כפי שהיא רואה לנכון תחת הנחות

מסוימות. אך בפועל, אילו תנסה למכור את אותם נכסים בשוק, היא כפי הנראה לא תוכל לקבל תמורתם את אותו שווי הוגן.

יכול להיות שבעוד שנה או שנתיים, כאשר השווקים יתאוששו, השווי ההוגן יחזור להיות רלבנטי. בינתיים, המשקיעים זוכים למידע לא רלבנטי ולעתים אף מטעה.

למעשה, נראה שדווקא בתקופות שפל שבהן חברות מגיעות למצבים המחייבים מימוש נכסים מהיר, כללי ה־IFRS אינם מספקים למשקיעים את המידע החשוב הבא: כמה שווים נכסי החברה אילו היא תצטרך לממש אותם במהירות, כלומר כשיש מוכר מכורח (ולא מרצון) וקונה מרצון.

אם המידע הזה יהיה בידי המשקיעים, הם יוכלו להעריך בצורה טובה יותר את שווי החברה ואולי חשוב מכך - את יכולתה לשרת את חובה ולהמשיך להתקיים כעסק חי.

קחו לדוגמה את גמול השקעות, שהודיעה שאם נכסיה יועמדו למימוש מיידי במקרה של פירוק, שוויים יסתכם (בתרחיש האופטימי) בכ־300 מיליון שקל. זאת, בשעה שלחברה חוב של כ־550 מיליון שקל. משמעות הדבר היא שאף שהונה החשבונאי של גמול מסתכם כיום בכ־30 מיליון שקל, ההון הכלכלי שלה בעת מימוש מהיר הוא שלילי ומסתכם במינוס 250 מיליון שקל.

איני מציע לשנות את כללי ה־IFRS, אך יש לחייב חברות לתת גילוי בעניין שווי נכסיהן במקרה של מימוש מהיר. זאת, במסגרת הביאורים או בדו"ח הדירקטוריון המצורף לדו"חות הרבעוניים והשנתיים. מדובר במידע בעל חשיבות עליונה המאפשר למשקיעים להעריך בצורה טובה יותר את מידת הסיכון שבהשקעתם.

לא התפרסמו תגובות לכתיבת תגובה