צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: לקנות את מניית דסק"ש? תלוי ב"קללת האופציה הפוקעת בכסף"

פקיעת האופציה של דיסקונט השקעות בתחילת החודש הבא עשויה ליצור לחץ של היצעים על מניית החברה. למתלבטים בין השקעה בפרטנר לסקיילקס - קניית מניית פרטנר עדיפה בגלל הפרמיה הגבוהה לפיה נסחרת סקיילקס

בשוק ההון הישראלי יש מניות רבות הנעות בצמדים. לרוב מאחורי כל צמד כזה של מניות (או אף קבוצה גדולה יותר של מניות) יש סיפור מעניין. במאמר זה נציג כמה סיפורים של צמדי מניות בעלות תנועה דומה, הנובעת לרוב מהתמחור היחסי בין חברות האחזקה לחברות המוחזקות על ידיהן.

1. המתאם בין מדד ת"א־25 למניות שבו

לטובת סיכום שלושת הרבעונים הראשונים של השנה ריכזנו כאן טבלאות ובהן המתאם בין השינויים היומיים שנרשמו במדד ת"א־25 לבין השינויים היומיים שרשמו מחירי המניות הנסחרות בו. הטבלה הנוספת שצירפנו מציגה צמדי מניות הנסחרות במדד ת"א־25, אשר המתאם בין השינויים במחיריהן היומיים הוא הגבוה ביותר.

בראש טבלת המתאם בין מדד ת"א־25 למניות הנסחרות בו ממוקמות מניות הבנקים לאומי, פועלים ודיסקונט. בשלושת הרבעונים האחרונים התנודתיות שנרשמה במניות הללו היתה דומה מאוד לתנודתיות שנרשמה במדד. נוסף על כך, המתאם שנרשם ביניהם היה הרבה יותר גבוה מאשר זה שנרשם במהלך שנת 2008.

הסיבה לדברים היא שהבנקים ריכזו השנה פחות כותרות מהותיות מאשתקד, ולצד האינדיקטורים הכלכליים שהעידו שהמשבר הפיננסי אינו כל כך חמור כפי שהעריכו בשלהי שנת 2008 רשמו מניות הבנקים עליות שערים. בפועל, מניותיהם של הבנקים הושפעו השנה הרבה פחות מהדיווחים שפרסמו הבנקים עצמם, ונצמדו כאמור בעיקר לרוח האופטימית הכללית.

לעומת שלושת המניות המתואמות, המניה היחידה מבין מניות הבנקים שהמתאם שלה עם מדד ת"א־25 לא רשם עלייה בין שנת 2008 ל־2009 היא מניית מזרחי טפחות. הסיבה לכך היא שבמהלך 2008 פרסם מזרחי־טפחות פחות הודעות שליליות לעומת שאר הבנקים הגדולים.

לצד מניות הבנקים, ניתן לראות בטבלה כי גם מניות כיל, החברה לישראל, דיסקונט השקעות וכור הציגו השנה מתאם גבוה עם מדד ת"א־25.

מן הצד השני של המתרס, כלומר מניות שהמתאם ביניהן לבין המדד דווקא ירד ב־2009, נמצאות אפריקה ישראל וקבוצת דלק.

מניות אלה סיפקו השנה חדשות כלכליות מהותיות: אפריקה ישראל הודיעה כי לא תעמוד בהתחייבויותיה לנושים, וקבוצת דלק הודיעה על קידוח תמר, שייצר עבורה ערך מהותי. ברמת המניות, חדשות אלו גרמו לניתוק בינן לבין תנועת המדד, כלומר הקטינו את המתאם בין התנודתיות שלהן לתנודתיות שלו.

2. נא להכיר: קללת האופציה

בעוד כחודש, ב־5 בנובמבר, תפקע האופציה של דיסקונט השקעות (דסק"ש). כל יחידת אופציה ניתנת להמרה למניה תמורת 90.48 שקל.

רכישת האופציה של דסק"ש עלולה לסבול "מקללת האופציה הפוקעת בכסף". אם מחיר מניית דסק"ש יהיה גבוה מ־90.48 שקל בתחילת נובמבר, מחזיקי האופציות ימירו אותן למניות, וימכרו חלק מהותי מהמניות המתקבלות כדי לממן את תוספת המימוש. התוצאה תהיה לחץ היצעים על מניית דסק"ש סביב תחילת חודש נובמבר - מה שיקשה על המניה לעלות.

מצב זה פוגע מאוד בכדאיות האחזקה באופציה של החברה. ייתכן שבשלושת השבועות הקרובים תופעה זו תקשה על מניית דסק"ש לטפס.

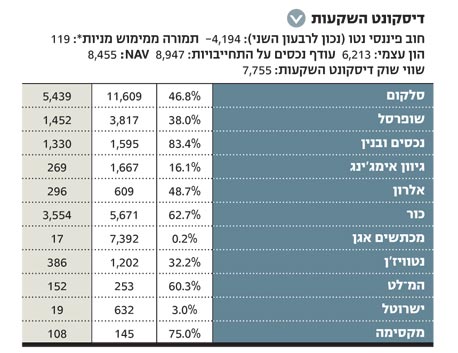

3. גובה הדיסקאונט של דסק"ש

דסק"ש מקבוצת אי.די.בי שבשליטת נוחי דנקנר, היא חברת השקעות, ולכן ערכה נגזר מערך נכסיה בניכוי ההתחייבויות הפיננסיות שלה. ברבעונים האחרונים הגדילה דסק"ש את החוב הפיננסי נטו שלה, והיום הוא מסתכם בכ־4.2 מיליארד שקל, כך שערך הנכסים של דסק"ש גבוה כמעט פי שלושה מערך החוב.

בעיצומו של המשבר הפיננסי נסחרה דסק"ש בדיסקאונט גבוה יחסית לערך אחזקותיה. נכון למועד זה, הדיסקאונט על מניית החברה קיים, אך הוא נמוך יחסית (כ־10%).

הדרך לבחון האם האופציה של החברה לוחצת על מנייתה כלפי מטה היא בחינה האם גובה הדיסקאונט של דסק"ש ישתנה בתחילת חודש נובמבר (אז כאמור תפקע האופציה שלה).

אם אכן יירשם לחץ על מחיר מניית דסק"ש, שיתבטא בהגדלת גובה הדיסקאונט שלפיו תסחר המניה (כלומר, המחיר של דיסקונט השקעות ישקף ערך נמוך בהרבה מאשר הערך של אחזקות החברה), אזי צפויה כאן הזדמנות לקנות את המניה לאחר פקיעת האופציה של החברה. אבל עד פקיעת האופציה, הלחץ הצפוי על מניית דיסקונט השקעות יקשה על המניה להתרומם.

היבט נוסף שיש לשים אליו לב היא האחזקה בחברת הסלולר סלקום, שעדיין נחשבת לאחזקה המהותית ביותר של דסק"ש (ערך האחזקה בה עומד על כ־5.4 מיליארד שקל), כאשר כור ניצבת רק במקום השני (ערך האחזקה בה עומד על כ־3.5 מיליארד שקל).

אולם למרות ההיררכיה הזאת, בפועל נראה שהסוחרים במניית דסק"ש מעדיפים להתמקד דווקא בתנודתיות של מניית כור (התנודתית יותר מבין השתיים) ולא של מניית סלקום. הדבר בא לידי ביטוי במתאם גבוה בין התנודתיות היומית של מניית דסק"ש לשל כור (67%), יחסית למתאם בין מניית דסק"ש לסלקום (43%).

4. חברות אחזקה מובילות עם מינוף גבוה

החברה־האם של דסק"ש, אי.די.בי אחזקות, מהווה אופציה ארוכת טווח על מניית דסק"ש. אי.די.בי אחזקות ממנפת את אחזקותיה בדסק"ש, כור, כלל תעשיות וכלל ביטוח באמצעות חוב סולו של 7.8 מיליארד שקל, כאשר גם חברות האחזקה המוחזקות על ידי אי.די.בי פיתוח ממנפות את השקעותיהן.

התוצאה היא שמניית אי.די.בי אחזקות מהווה אופציה ממונפת על המשק הישראלי (ועל הבנק השווייצרי קרדיט סוויס), ולכן תנודתיות המחיר שלה צפויה להיות גבוהה. נכון למועד זה, נסחרת המניה לפי ערך נמוך במעט מהשווי הנכסי הנקי שלה.

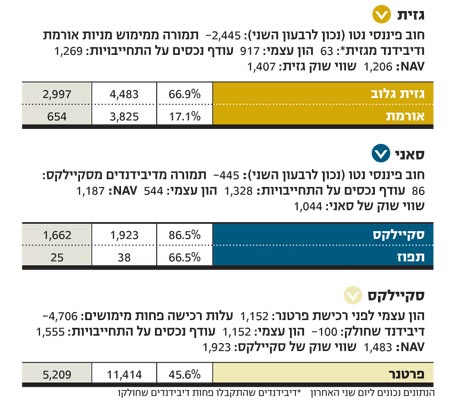

מניה בולטת נוספת עם רמת מינוף גבוהה יחסית היאגזית, הממנפת את ההשקעה בגזית גלוב ובאורמת באמצעות חוב סולו של כ־2.44 מיליארד שקל. מינוף זה גורם לכך שכל עלייה של 1% במחיר מניית גזית גלוב מעלה את ערך השווי הנכסי הנקי של גזית בכ־2.5%. הקשר החזק בין הערך של גזית ובין הערך של גזית גלוב מתבטא במתאם הגבוה הקיים בין השינויים היומיים של שתי המניות, שעומד על 0.62. מנגד, המתאם בין מניית גזית ומניית אורמת נמוך יותר ועומד על 0.41. יש לציין כי נכון להיום, נסחרת גזית מעל השווי הנכסי הנקי שלה.

עוד שתי מניות ממונפות הן סקיילקס וסאני, אשר לאחר רכישת פרטנר הפכו לאופציות ממונפות על מניית פרטנר. ריבוי המלצות אנליסטים על מניית סקיילקס הוביל לכך שהיא השלימה 13 ימי מסחר רצופים של עליות (במהלכם הוסיפה לערכה 37%), וכעת היא נסחרת מעל הערך הנכסי הנקי שלה.

עלויות המימון הגבוהות יחסית של סקיילקס יעמדו ברבעונים הקרובים במבחן אל מול זרם הכנסות שיגיע מרווחי פרטנר. השורה התחתונה ביניהם תכריע האם עסקת הרכישה תציף ערך עתידי לסקיילקס, או שתעמיד אותה בפני צורך עתידי בגלגול האשראי שנטלה.

בתוך כך, הפרמיה הגבוהה (מול השווי הנכסי הנקי שלה) של מניית סקיילקס מקנה היום עדיפות להשקעה ישירה במניית פרטנר על פני ההשקעה הממונפת באמצעות סקיילקס.

5. המתואמות: מניות שהולכות יד ביד

מניתוח המתאמים בין השינויים היומיים של צמדי מניות הנסחרות במדד ת"א־25 עולה כי מניות הבנקים מתמקמות בעשרת המקומות הראשונים (ראו טבלה). שתי הסיבות לכך הן שמחיריהן של המניות הללו תלויים באותם גורמים, וכן שהמתאם שלהן עם תנועת השוק גבוה.

מהטבלה עולה גם כי בין שני הבנקים הגדולים, לאומי והפועלים, לבין כור קיים מתאם יחסית גבוה, והוא נובע, כפי הנראה, מהמתאם של מניות הבנקים בישראל עם מניית בנק קרדיט סוויס, המוחזקת על ידי כור.

נוסף על כך, בטבלה המצורפת בולטים המתאמים בין חברות האחזקה לבין אחזקותיהן העיקריות, ובראשם המתאם בין השינויים במחיר מניית החברה לישראל והשינויים במחיר מניית החברה־הבת שלה, כיל.

הנכס העיקרי של החברה לישראל הוא האחזקה במניות כיל, המהווה כ־85% מערך כל נכסיה. ולכן, למרות החדשות הרעות המגיעות לאחרונה מחברה־בת אחרת של החברה לישראל, צים (שמרבית האנליסטים מעניקים לה היום שווי שלילי עבור החברה לישראל), המתאם הגבוה בין התנודות במחיר מניית כיל לתנודות במחיר מניית החברה לישראל

נשאר גבוה.

6. אפקט עדכון המשקולות הקרוב

עדכון המשקולות, הנובע מהעדכון השבועי של "מספר מניות במדד", הוביל בשבוע שעבר לעלייה חדה במחירי מניות אמות, אפריקה נכסים ונפטא, שחלקה תוקן בתחילת השבוע הנוכחי. בעקבות העדכון השבועי צפויה מניית נצבא לרכז עודף ביקושים של כ־10 מיליון שקל בנעילת המסחר של יום חמישי הקרוב. בעקבות כך, שאר מניות מדד ת"א־75 ונדל"ן־15צפויות לרכז עודפי היצעים מתונים מאוד, ומניות ת"א־100האחרות צפויות לרכז עודפי היצעים זניחים.

את השבוע הקודם סיימה מניית אמות בעלייה של 14.4%, אפריקה נכסים בזינוק של 25.8% ונפטא בעלייה של 24.3%. חלק גדול מהעליות שרשמו המניות הללו מיוחס לאותו עדכון שבועי.

ניתן להציע הסבר שימי חג הסוכות, ומחזורי המסחר הנמוכים שנרשמו במהלכם, הם שאפשרו לגורם הטכני הזה להשפיע בצורה כה חדה על מחירי אותן מניות, שזכו כאמור לעודפי ביקוש.

העלייה החריגה הזו במחירי המניות היתה אחד הגורמים שהפנו זרקור לעבר תופעת העדכון השבועי של "מספר מניות במדד" בשבוע החולף, תופעה שהשוק לא נערך אליה. לכך יש להוסיף גם את הפיאסקו סביב העדכון המיותר שביצעה הבורסה במניית אמות. לפי הציפיות, הפעם השוק ייערך בקלות לעודף הביקושים במניית נצבא.

הכותב הוא כלכלן בחברת הייטק

2 תגובות לכתיבת תגובה