צילום: אופיר יעקובי

צילום: אופיר יעקובי

דו"ח מידרוג: "הפערים בין מנהלי הקרנות יצטמצמו"

"לאורך זמן קשה לראות שחקן אחד שמוביל בפער ניכר על פני אחרים". קיים פוטנציאל למיזוגים בהיקף של כ־11% משוק הגמל בשנים הקרובות

המשבר הכלכלי שהיכה ב־2008 בשוק ההון פגע בעוצמה בבתי ההשקעות. בדו"ח מיוחד של מידרוג מעריכים אביטל בר־דיין, סמנכ"לית בכירה, ופבל יופה, אנליסט בכיר, כי תהליכי המיזוגים והרכישות (קונסולידציה) שאפיינו את השנה החולפת יימשכו בשנים הקרובות. "סקטור בתי ההשקעות בישראל הנו מגזר צעיר יחסית, בפרט בהשוואה למוסדות הפיננסיים המסורתיים כגון בנקים וחברות ביטוח", נכתב בדו"ח. "מבנה הענף, החברות הפועלות בו ותחומי פעילותן מצויים בתהליכי התגבשות. בדומה לענפי כלכלה אחרים בישראל, בפרט מתחומי השירותים והקמעונאות, יכלול הענף בעתיד מספר תאגידים בעלי עוצמה ונוכחות דומים. זאת, בניגוד למצב הקיים שבו פועלות בשוק עשרות חברות".

בר־דיין אמרה ל"כלכליסט" כי אם מקישים מענפים אחרים, לדעתה הכיוון הוא של שלושה־ארבעה בתי השקעות בפריסת שירותים רחבה ונוכחות בולטת בכמה סגמנטים. "ענף בתי ההשקעות מתפתח במשק הישראלי עם פוטנציאל צמיחה גבוה. בתי ההשקעות קיבלו זריקת עידוד מההמלצות של ועדת בכר, וערב המשבר הפיננסי הענף היה מצוי בשלבי התארגנות. בתי ההשקעות והפעילים היו צריכים לבסס את עצמם, הענף היה עדיין מאוד ראשוני ופגיע. המשבר הפיננסי האיץ תהליך שלהערכתנו היה קורה בכל מקרה, של תהליכי מיזוגים ורכישות בענף. לבתי השקעות קטנים אין זכות קיום לאורך זמן ואנחנו מאמינים שהשוק ילך ויתבסס".

במידרוג מציינים כי אף שקיימים קווים עסקיים משותפים בין בתי ההשקעות לבין הבנקים וחברות הביטוח, מאפייני הבקרה והפיקוח שונים מהותית. "ההבדל בולט בדרישות הלימות ההון. הבנקים וחברות הביטוח מפוקחים על ידי רגולציה הדוקה ונדרשים, בין היתר, לשמירה על הלימות הון שנקבעת על ידי מוסדות הפיקוח. לעומתם, בתי ההשקעות אינם נדרשים לשמירה על יחסי הלימות הון כוללים. העמדת הון על ידי בתי ההשקעות תלויה בקווי העסקים שלהם ובדרישות הספציפיות מכל פעילות. הפערים המהותיים מובילים להתאמת הרגולציה ולמהלך משמעותי של חיזוק הדרישות והפיקוח. מגמה זו מחייבת את הפעילים להשקעות נרחבות בתשתיות ויוצרת עומס מערכתי וכלכלי משמעותי על בתי ההשקעות בטווח זמן מצומצם יחסית".

במידרוג מציינים כי ענף בתי ההשקעות מאופיין בריבוי מתחרים קטנים ללא הבדלים מובהקים ביניהם. נוסף על כך, הגופים שצמחו על בסיס רכישות, בעיקר בתחום קרנות הנאמנות, נותרו במצב פגיע יחסית לאחרים - שחיקה בתזרים התפעולי וצורכי שירות חוב גבוהים. הסמן הימני לכך היה פירוק בית ההשקעות פריזמה.

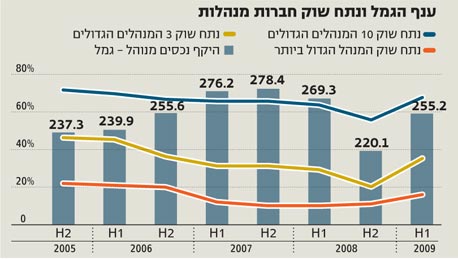

בבחינת שוק הגמל, הרי שלאחר מכירת נכסי פריזמה ועסקאות נוספות בענף נתח השוק של שלושת המנהלים הגדולים (נכון לסוף יוני) עומד על 36%.

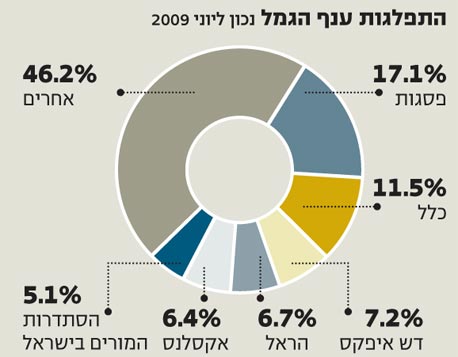

נכסי הגמל מנוהלים על ידי 50 תאגידים הכוללים גם קופות גמל מפעליות, אולם מבנה זה אינו מאפשר ניצול יעיל של יתרונות לגודל הגלומים בפעילות וגורם לשחיקת יכולת השרידות של השחקנים הקטנים. במידרוג מעריכים כי קיים פוטנציאל לפעילות רכישות ומיזוגים בהיקף של כ־11% משוק הגמל בשנים הקרובות. הערכה זו מתבססת על היקף נכסי הגמל המנוהלים על ידי בתי השקעות שנתח השוק של כל אחד מהם נמוך מ־5%, ושאינם קופה מפעלית או בבעלות חברות ביטוח.

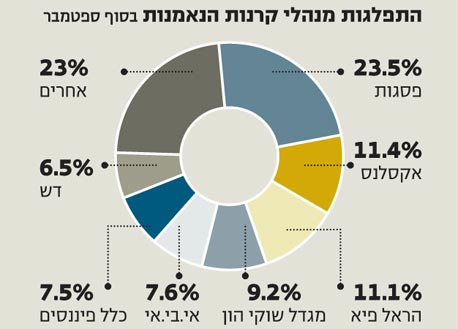

בתחום קרנות הנאמנות, נתח השוק של השחקנים הקטנים (נתח שוק של עד 5% לכל אחד) הנו נמוך בהשוואה לגמל ועומד על כ־23% לעומת 46% בתחום הגמל (כולל קופות מפעליות). נוסף על כך, ישנם פערים משמעותיים בין החברה הגדולה בתחום - פסגות - לבין האחרות. להערכת מידרוג, בתחום קרנות הנאמנות תושפע התפלגות נתחי השוק בין המנהלים השונים מהיכולת לממן צמיחה פנימית ומתהליכי קונסולידציה, כך שלהערכתם יצטמצמו באופן הדרגתי הפערים המשמעותיים בין המנהלים.

"לאורך זמן קשה לראות שחקן אחד שמוביל בפער ניכר על פני אחרים", אמרה בר־דיין. "אנחנו מניחים שבטווח הבינוני והארוך הפערים בין השחקנים השונים יצטמצמו. עד היום השחקנים הבינוניים והקטנים בענף לא הצליחו לקחת נתחי שוק משמעותיים. פסגות מובילים בתחום הזה, ולהערכתנו, יכול להיות שהם יתמודדו עם אתגרים כדי לשמר על המובילות הזו לאורך זמן".

"תהליך דומה עובר על תחום הפנסיה (קרנות הפנסיה החדשות)", נכתב בדו"ח של מידרוג. "תחום הפנסיה מתאפיין בצמיחה מואצת בהיקף הנכסים המנוהלים בשנים האחרונות וזוכה לתמיכה רגולטורית משמעותית. על רקע צמיחה זו נתח השוק של מנורה מבטחים נשחק באופן הדרגתי ומתון, תוך עלייה בנתח השוק של המנהלים האחרים. מספר הפעילים בתחום הפנסיה הנו מצומצם מאוד ונובע להערכתנו מחסמי הכניסה הגבוהים לתחום שהנו מורכב מתחומי הגמל וקרנות הנאמנות".

אלו נאלצו להתמודד עם הפסדי הנוסטרו, צניחה בהיקף הנכסים, ירידה בהכנסות והכבדת הוצאות הקשורות לרגולציה. בין התהליכים שהתרחשו באותה שנה אפשר למנות את פירוקה של פריזמה לתוך פסגות (קופות גמל) ואקסלנס (קרנות נאמנות ותעודות סל), מיזוג בין בתי ההשקעות מיטב וגאון שוקי הון (ומיזוג צפוי עם ישיר בית השקעות), מיזוג בין אלטשולר שחם ופרפקט, כמו גם התפרקותם של גופים קטנים יחסית.

לא התפרסמו תגובות לכתיבת תגובה