צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: האם בן-דב ואלוביץ' עשו עסקה טובה?

תחת ההנחה כי בזק ופרטנר ישמרו על רמת רווחיות דומה בשנים הקרובות, צפויים בעלי הבית החדשים אילן בן-דב ושאול אלוביץ' ליהנות מתשואה של 10%-12% בשנה. התשואה על ההון העצמי, תחת הנחות בסיס מסוימות, צפויה לעמוד על 25% בשנה

בשנת 2005 רכשה דיסקונט השקעות, שבשליטת קבוצת אי.די.בי, קרוב ל־95% ממניות חברת הסלולר סלקום בכ־6 מיליארד שקל. באותה שנה רכשה קבוצת אייפקס־סבן־ארקין בראשות חיים סבן את השליטה (כ־30% מהמניות) בחברת התקשורת בזק תמורת 4.25 מיליארד שקל. רכישות אלו התבררו כשתיים מההשקעות הטובות ביותר שנעשו בעשור הנוכחי במשק הישראלי.

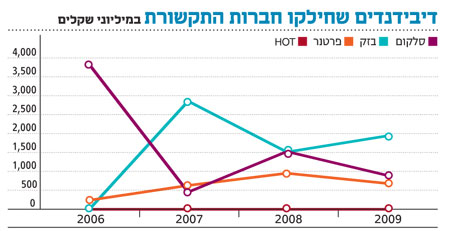

מאז 2005 הקטינה דיסקונט השקעות בחצי את אחזקותיה בסלקום, תוך צבירת רווח הון מהותי, וקבוצת אייפקס־סבן־ארקין חתמה בשבוע שעבר על מכירת אחזקותיה בבזק ל־012 סמייל שבשליטת שאול אלוביץ', גם כן תוך הצגת רווח גדול. זרם הדיבידנדים שנמשכו משתי חברות אלו בשנים 2006–2009 כיסה לבדו חלק גדול מעלויות הרכישה.

שתי העסקאות הגדולות של 2009 בשוק ההון הישראלי הן רכישת השליטה בפרטנר על ידי סקיילקס של אילן בן־דב ורכישת השליטה בבזק על ידי 012 סמייל של שאול אלוביץ'. שוק התקשורת הישראלי נכנס לעידן חדש שבו שלוש חברות התקשורת המובילות מוחזקות על ידי חברות אחזקה שמימנו את הרכישה באמצעות גיוס חוב מהבנקים ומהציבור, ושיצרו השקעה ממונפת בחברת התקשורת.

את שתי העסקאות האחרונות ניתן להבין באמצעות מכפילי הרווח הנמוכים שבהן נסחרות בזק, פרטנר וסלקום ובאמצעות הריבית הנמוכה במשק. שלוש החברות נסחרות לפי מכפיל רווח נמוך מ־10 על רווחי חצי השנה האחרונה. עסקת בזק נסגרה על פי מכפיל רווח של 9.2 ועסקת פרטנר על פי מכפיל רווח 8.

אם שתי החברות ישמרו על זרם הרווחים הנוכחי, התשואה על ההשקעה בהן תעמוד על 10% עד 12%. עלות המימון הממוצעת של סקיילקס לעסקת פרטנר עומדת על כ־5% צמוד מדד, והמימון שהתקבל מהבנקים ומהמוכרת של פרטנר נמוך עוד יותר. עלות המימון של 012 סמייל צפויה להיות דומה.

עלויות המימון הנמוכות נגזרות מהריבית הנמוכה ברמה ההיסטורית על איגרות החוב הממשלתיות ומפרמיית הסיכון שחזרה לממדים נמוכים. גם בהנחת אינפלציה שנתית של 2% עד 3%, אם זרם הרווחים מחברות התקשורת יישאר ברמתו הנוכחית, הוא יהיה גבוה מזרם עליות המימון ב־4% עד 6%.

זרם רווחים זה המתבסס על מינוף של 75% של ההשקעה, יכול להשיג לחברה הרוכשת תשואה של כ־25% על ההון העצמי המושקע ברכישה. התשואה הגבוהה מובילה חברות מהדרג השני של שוק התקשורת מבחינת היקף הפעילות - סקיילקס ו־012 סמייל - לקחת מינוף ולזנק לשורה הראשונה.

אבל לצד הסיכוי קיים גם צד של סיכון. ירידה ברמת הרווחיות של חברות התקשורת עלולה לצמצם את זרם הרווחים כך שיהיה נמוך מזרם הריביות שיש להחזיר על החוב. בתרחיש זה השווי של מניות פרטנר ובזק המוחזקות על ידי סקיילקס ו־012 סמייל יירד, והחברות האלו יתקשו בגלגול ההתחייבויות שהן נטלו - שחלקן הוא לטווח של שנים אחדות.

מימון רכישת פרטנר על ידי סקיילקס

שני הגורמים המרכזיים שמכריעים אם העסקאות הממונפות מצליחות או נכשלות הם עתיד החברה הנרכשת וצורת המימון של הרכישה. בעוד הגורם הראשון תלוי מאוד בפורטונה, אלילת המזל, את המימון ניתן לנתח בסמוך למועד חתימת העסקה.

סקיילקס מימנה את רכישת פרטנר על ידי שילוב של הלוואה מהמוכר, גיוס אג"ח מהציבור, חוב בנקאי קצר טווח, מכירת חלק מהמניות הנרכשות והון עצמי. הבנקים שנתנו את האשראי, לאומי ומזרחי טפחות, ממזערים את הסיכון שלהם בכך שמסגרת האשראי מסתיימת במאי 2011 - חודש אחד לפני תחילת פירעונות הקרן על האג"ח של הציבור, כך שהחוב הבנקאי קודם לחוב לציבור.

הביטחונות לחוב הבנקאי ולאג"ח דומים באיכותם וכוללים מניות פרטנר ואף את הדיבידנדים שיינתנו עליהן. הסיכון העודף לאג"ח מתבטא בתשואה גבוהה יותר עליהן מאשר עלות החוב הבנקאי.

סקיילקס בחרה לגייס את האג"ח לפני קבלת דירוג. בחירה זו הובילה לכך שאג"ח ג' של החברה לא נכנסה למדד תל בונד־40 בתחילת אוקטובר - כניסה שאם היתה צפויה בעת גיוס האג"ח, היתה יכולה להוריד במעט את עלות הגיוס, וזאת כיוון שהרוכשים בהנפקה ידעו שניתן למכור חלק לתעודת הסל שבועות אחדים לאחר מכן.

מבנה האשראי יוצר לסקיילקס חשיפה לעלייה בשער הדולר (כרגע החברה מורווחת מהייסוף בשקל) ולעלייה בריבית בנק ישראל. היתרון הגדול במבנה המימון של סקיילקס הוא ריבית נמוכה מאוד על האשראי הבנקאי ועל הלוואת המוכר, המהווים קרוב למחצית מהאשראי. נקודת המבחן הראשונה של סקיילקס תהיה באמצע 2011, אז תצטרך החברה להחזיר או לגלגל חוב בנקאי ולהתחיל בתשלום הקרן על האג"ח.

מימון רכישת בזק על ידי 012 סמייל

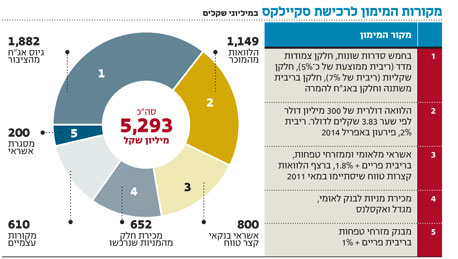

012 סמייל רוכשת 30.6% מבזק תמורת 6.5 מיליארד שקל. בדומה לעסקת פרטנר, המימון בעסקת בזק צפוי להתחלק בין מקורות עצמיים של 012 סמייל ושל החברה־האם אינטרנט זהב, מהנפקת אג"ח ומאשראי בנקאי. מכירת התוכן של 012 סמייל צפויה להכניס לה כ־1.2 מיליארד שקל. יתווספו לכך יתרות נזילות של סמייל 012 ושל אינטרנט זהב בהיקף של כמה מאות מיליוני שקלים - יתר המימון צפוי להילקח כאשראי חיצוני.

נתונים ראשונים על עלות המימון הצפויה אנו מקבלים ממחירי האג"ח של אינטרנט זהב ושל 012 סמייל. מאז ההודעה על העסקה איבדו שתי האג"ח כ־3.5% מערכן כיוון שהמינוף יוצר סיכון, וכעת התשואה על אג"ח עם מח"מ של שלוש שנים של 012 סמייל היא 4% צמוד למדד - וזו אינדיקציה טובה עבור השוק להערכת עלות גיוס האג"ח. סביר להניח שבדומה לסקיילקס תנצל אינטרנט זהב את ריבית הפריים הנמוכה ותממן לפחות חלק מהעסקה בהלוואה בנקאית קצרת טווח.

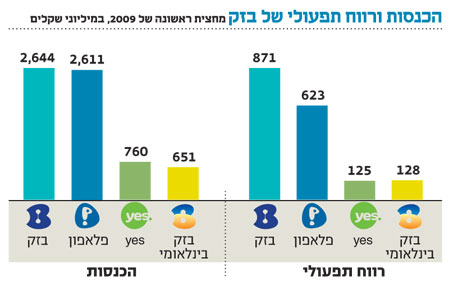

הצלחת ההשקעה של 012 סמייל תלויה ביכולת של בזק לשמור על רמת הרווחים הנוכחית גם בשנים הבאות. לבזק ארבעה תחומי פעילות עיקריים - תקשורת פנים־ארצית נייחת, פלאפון, בזק בינלאומי ואחזקה של כ־7.5% בחברת הטלוויזיה בלוויין yes.

כמחצית מהרווח התפעולי של בזק מגיע מהתקשורת הנייחת. בתחום זה מהווה בזק מונופול עם נפח שוק של כ־80%. למרות ההגדרה כמונופול תחום זה סובל מתחרות גוברת מצד HOT ו־012 סמייל, כאשר האחרונה תימכר ותמשיך להוות תחרות לבזק, ויש אפשרות שהרגולטור יגביר את התחרות באמצעות דרישה מבזק לאפשר לחברות מתחרות לספק שירותי טלפון קווי על גבי מקטעים מהרשת של בזק. לכן תחום הטלפון הקווי של בזק עלול להיפגע בשנים הקרובות ורמת הרווחיות שלו תלויה מאוד ברגולטור.

מהצד השני, פלאפון הציגה צמיחה מרשימה בשני הרבעונים הקודמים בעקבות השקת הרשת החדשה בתחילת השנה. חברת הסלולר מנצלת השקה זו כדי למתג עצמה כמובילה טכנולוגית, ומיתוג זה עזר לחברה לצמצם את הפער במספר המנויים יחסית לסלקום ופרטנר ולהוביל במספר מנויי הדור השלישי. כך שפלאפון נמצאת בעמדה לשפר את הרווחיות של בזק ברבעונים הקרובים.

הפעילות של בזק בינלאומי בתחום השיחות הבינלאומיות והאינטרנט צפויה לשמור על יציבות ברווחיה. פעילות הטלוויזיה בלוויין, אף שהיא מציגה רווח תפעולי, היא פעילות מפסידה בעקבות הוצאות המימון הגבוהות.

ל־yes הון עצמי שלילי מהותי, כרגע מאזן החברה מאוחד בתוך מאזני בזק ופוגע בהון העצמי של בזק, וזאת כיוון שבזק לא קיבלה אישור לרכוש שליטה מלאה בחברת הכבלים. הרישום החשבונאי של yes בדו"חות בזק ישונה ברבעון השלישי, וכתוצאה מכך תדווח החברה על רווח חשבונאי של 1.2 עד 1.4 מיליארד שקל ברבעון - רווח הנובע ממחיקת ההון העצמי השלילי באיחוד הדו"חות של yes במאזני בזק. רווח זה יאפשר לבזק חלוקת דיבידנד גדולה יותר שתהווה את המנה הראשונה בהחזרי החוב של סמייל 012.

החברות תלויות ברגולטור

בזק תלויה מאוד ברגולציה בתחום הטלפון הקווי וברמת התחרות בתחום הטלפון הסלולרי. רכישת החברה מהווה הימור שלא תחול הרעה מהותית מבחינת בזק בשני תחומים אלו. חברות התקשורת הסלולרית הן יצרניות המזומנים היציבות בשוק ההון הישראלי.

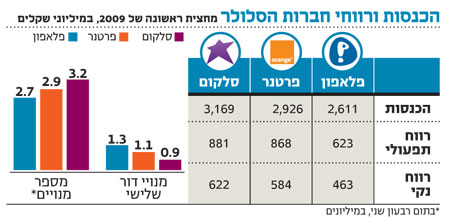

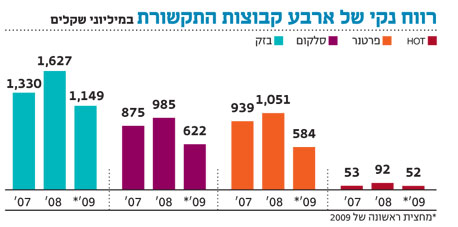

סלקום, פרטנר ופלאפון השיגו יחד בחצי השנה הראשונה של 2009 רווח נקי של 1.67 מיליארד שקל על הכנסות של 8.7 מיליארד שקל. שיעור הרווחיות הגבוה נובע מכך ששוק הטלפונים הסלולריים מתנהל בתחרות בין שלושה שחקנים גדולים ועוד אחד קטן יותר (מירס).

תחרות בין שחקנים מעטים כמעט ולא כוללת תחרות של מחירים ומתנהלת בעיקר בניסיונות מיתוג עצמי של המתחרים. מבנה תחרות זה מאפשר לחברות לשמור על רמת רווחיות גבוהה. מצב זה מעודד רכישות ממונפות של גופים המממנים את החזר החוב באמצעות משיכת דיבידנדים נדיבים מאותן חברות. לבזק, פרטנר וסלקום מקום של כבוד במדד תל דיב־20 - מדד של 20 מחלקות הדיבידנדים הגדולות.

חסם הכניסה הגבוה, בעיקר מגבלות רגולטוריות ועלויות תשתית גבוהות, מונע את שבירת השוק ומשמר את הרווחיות הגבוהה של חברות התקשורת הסלולרית. הישמרות תנאים אלו גורמת לרכישות ממונפות להיות רווחיות מאוד. אבל כניסת תחרות אגרסיבית של שחקן חדש (אולי HOT אם תרכוש את מירס), או של טכנולוגיה חלופית פופולרית שתאפשר שיחות בטלפון נייד בעלות נמוכה יותר, יכולה לשנות את כללי המשחק לטובת ציבור הלקוחות ולרעת מחזיקי המניות של חברות הסלולר.

בעשור האחרון לא היו שינויים מהותיים בעוצמת התחרות בשוק זה. הרכישות האחרונות יצליחו אם המצב הקיים יישמר גם בעשור הבא. המניות של סאני, סקיילקס, אינטרנט זהב ו־012 סמייל ישמרו על תנודתיות רבה יחסית לשוק בהיותן אופציה ממונפת על חלקים בשוק התקשורת הישראלי.

הכותב הוא כלכלן בחברת הייטק

לא התפרסמו תגובות לכתיבת תגובה