אנדרו סמית': "אנו עדיין לא בטריטוריה בועתית"

הכלכלן הראשי של KPMG, פירמת ראיית החשבון העולמית בטוח ש"אנחנו רחוקים מאוד מהפסגה". בראיון ל"כלכליסט" הוא מסביר מה יביא להתאוששות גלובלית אמיתית ולמה בלי חידוש האשראי הבנקאי - כלום לא יזוז

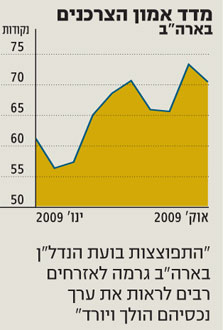

הראיון עם אנדרו סמית' התקיים כמה ימים לפני פרסום נתוני הצריכה הפרטית לחודש ספטמבר, שירדה ב־0.5%, לראשונה זה חמישה חודשים, ומדד אמון הצרכנים בחודש אוקטובר, שנפל ל־70.6 נקודות. לצד נתונים קודרים אלו מאיים שיא של 26 שנה באבטלה בארצות הברית להחליש שם את הצריכה הפרטית גם בעונת החגים הקרובה.

סמית', הכלכלן הראשי של פירמת ראיית החשבון העולמית KPMG, אינו שופע אופטימיות בכל הנוגע לארה"ב: "המצב הכלכלי שם דומה במידה מסוימת למצב בבריטניה. בשתי המדינות היו בועות אדירות בשוק הנדל"ן למגורים ובנדל"ן המסחרי, ושתיהן התפוצצו ברעש גדול מאוד, מה שגורם לאזרחים רבים בארה"ב ובבריטניה לראות כיצד ערך הנכסים שלהם הולך ויורד".

החשש העיקרי הוא שללא עזרה ממשלתית הצמיחה בארה"ב תגווע?

סמית': "הסקטור הפרטי בארה"ב מפגין חולשה כבר לא מעט זמן, מכיוון שמשקי הבית עסוקים ברובם בהחזר חובות ומנסים בכל דרך להגדיל את חסכונותיהם. המשמעות היא שגם משקי הבית וגם העסקים הקטנים והבינוניים צפויים לצרוך הרבה פחות מבעבר, והביקוש המצרפי ימשיך להיות נמוך. זאת הסיבה שאני מאמין בחשיבות האדירה של המשך תוכניות התמריצים הפיסקאליות מצד הממשלה, ושל תוכניות התמריצים המוניטריות מצד הבנק המרכזי. רצוי שהן לא ייפסקו מהר מדי, כי הסקטור הפרטי זקוק לזמן נוסף על מנת לייצב את המאזנים שלו, לפני שהוא יוכל להמשיך לצרוך".

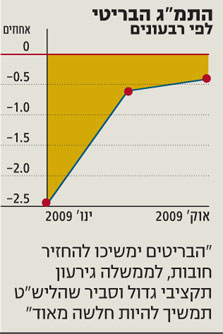

סמית' ממשיך בהשוואה לבריטניה, ומסביר כי גם שם עיקר הבעיה נעוצה בהיקפי החובות של הסקטור הפרטי, שלווה כסף רב.

כמה חמור המצב בבריטניה?

"אף שבחודשיים האחרונים מחירי הנדל"ן בבריטניה עלו מעט, להערכתי הם ימשיכו לרדת בתקופה הקרובה. נוסף על כך, אם נצא מנקודת הנחה שהאזרח הבריטי יצטרך להמשיך להחזיר את החובות שלו, ולצדו מתפקדת ממשלה בעלת גירעון תקציבי גדול מאוד, נבין מדוע הליש"ט הבריטית תמשיך להיות חלשה בתקופה הקרובה.

"עם זאת, אני סבור שהמערכת הפיננסית בבריטניה התייצבה. נכון שישנם עדיין כמה בנקים שתלויים בתמיכת הממשלה, אך אפשר לומר שמצבם של בנקים אחרים, שלא נזקקו לעזרה פדרלית, דווקא טוב מאוד".

אולי זו התאוששות מלאכותית, שנגרמה בגלל סכומי הכסף האדירים שהוזרמו למערכות הפיננסיות במסגרת תוכניות התמריצים הממשלתיות.

"אין ספק שמה שראינו ב-18-12 החודשים האחרונים הוא חלק מתהליך מתמשך של מחיקת חובות רעים, ואילולא המהלכים שנקטו ממשלות העולם, נראה שלא היינו עדים לתחילתו של תהליך ההתאוששות. יחד עם זאת, עדיין אפשר לראות עסקים שלאט ובזהירות מתחילים להגדיל את היקפי הייצור, לאחר שבמהלך המשבר הם הורידו את רמות הייצור בשל היווצרות מלאים בגין הירידה בביקוש העולמי".

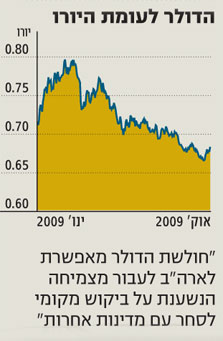

סמית' סבור שאחת הבעיות הגדולות ביותר בעולם כיום היא חוסר איזון בביקוש הגלובלי. לדבריו, מרבית המדינות המייצאות בעולם, ובמיוחד בדרום-מזרח אסיה, מבינות שהצמיחה אצלן חייבת להסתמך בעיקר על גידול בהיקפי הביקוש המקומי, שיפצה על הירידה ביצוא, במיוחד לארה"ב. "הכלכלות המייבאות המסורתיות, דוגמת ארה"ב ואירופה, ובעיקר בריטניה, לא צפויות להתרחב משמעותית בתקופה הקרובה. לכן, נצטרך לראות תפנית גדולה מאוד בדרך שבה העולם פועל כיום, וחולשתו של הדולר היא חלק גדול מתהליך זה, כי ברגע שארה"ב מבינה שהתאוששות הצריכה המקומית תהיה אטית, חולשתו של הדולר מאפשרת לה לעבור ממצב של צמיחה הנשענת על ביקוש מקומי לסחר עם מדינות אחרות, המנצלות את חולשתו של הדולר".

מתוקף תפקידו ככלכלן הראשי של פירמת ראיית החשבון העולמית KPMG, פועל סמית', בעל תואר שני בכלכלה מאוניברסיטת אוקספורד, בשני מישורים. ראשית, מתן ייעוץ פנימי ברמת מועצת המנהלים של החברה בנושאי כלכלה וההשלכות על עסקיה של KPMG, ובמקביל לכך הרחבת הייעוץ גם למעגל החיצוני של לקוחות KPMG, המבקשים ייעוץ כלכלי לגבי התעשיות והמגזרים שבהם הם פועלים.

כיצד משפיע המשבר העולמי על ענף ראיית החשבון?

לרוע המזל, חברות רבות נכנסות לקשיים כלכליים או למצבי חדלות פירעון וקריסה, כך שבמובן הזה לפירמות ראיית החשבון יש עבודה. אך מצד שני, לחברות כיום יש פחות כסף פנוי לשלם. היבט בעייתי נוסף הוא תחום המיזוגים והרכישות, שקרס כמעט לחלוטין. פעילות המיזוגים והרכישות העולמית פשוט הוקפאה מאז קריסתו של ליהמן ברדרס. אין ספק שלאור המשבר חברות ענק איבדו את יכולתן לחזור לפעילות בשוק זה, והביקוש לרכישות חדשות אכן צנח. אך גם לאחר שהמשבר העולמי יסתיים, ייקח הרבה מאוד זמן לחזור לרמות גבוהות של פעילות כלכלית גלובלית, כפי שחווינו במהלך שנת 2007".

אף שסמית' סבור שנקודת השפל במשבר היתה במרץ השנה, חודש שבו הגיעו השווקים לתחתית, הוא לא יודע אם הראלי הנוכחי יימשך. "במרץ כולם היו משוכנעים שהעולם עומד על פי תהום בדרכו מטה להתרסקות מלאה. אך מאז השווקים חוו שינוי מגמה, סוף העולם לא הגיע, והעסקים חזרו לסוג מסוים של התנהלות נורמלית. ברור לי שאנחנו עדיין רחוקים מאוד מהפסגה, מה שאומר שכלל לא נכנסנו לטריטוריה בועתית".

אילו אינדיקציות תחפש להתאוששות בת קיימא?

"כדי לראות התאוששות אמיתית ארצה לראות בין היתר שינוי חיובי מהותי בנתוני התפוקה והייצור. כמו כן, אצפה לראות שהבנקים יחזרו לפעילות נתינת אשראי מרחיבה, שבלעדיה קשה לתמוך בצמיחה לטווח הארוך".

האם מחנק האשראי עדיין מורגש באירופה?

"היקפי ההלוואות שהבנקים מעניקים ממשיכים לקפוא על השמרים, ובחלק מהמדינות באירופה יש עדות לכך שהיקפי האשראי שגופים שאינם בנקאיים מקבלים ממשיכים להתכווץ. עדיין לא ברור אם הירידה הזו בהיקפי האשראי מהבנקים מקורה בצד ההיצע, כלומר הגבלת מתן הלוואות מצד הבנקים, או מצד הביקוש, בשל חוסר רצונם של הלקוחות ללוות כספים. החשש הגדול ביותר שלי מתייחס לטווח הארוך. כדי שכלכלה תצמח, יש צורך בגידול משמעותי בהיקפי האשראי שנותנים הבנקים, וזה עדיין לא קורה. קשה להעריך מתי תהליך מתן האשראי המסיבי מצד הבנקים יתחדש. ככל שהבנקים ימשיכו לקבל תמיכה מסיבית מהממשלות ומהבנקים המרכזיים, הם יעניקו יותר אשראי. בכל מקרה, יש לזכור, שלא מעט בנקים עדיין נמצאים בתהליך של מחיקת חובות רעים".

לא התפרסמו תגובות לכתיבת תגובה