צילום: אי פי אי

צילום: אי פי אי

לאן זרם הכסף של המשקיע האמריקאי? לקרנות האג"ח

ברבעון השלישי זרמו לתעשיית הקרנות האמריקאית 145 מיליארד דולר - 84% מהם הופנו לקרנות המתמחות בהשקעה באג"ח, לעומת 12% בלבד שהושקעו במניות. באירופה המצב שונה: 50% מהסכום שזרם לענף הושקע בקרנות של מניות

שלושת הרבעונים האחרונים של 2009 התאפיינו בכמה מגמות בולטות, שבאו לידי ביטוי בחודשים האחרונים בשווקים בכלל, ובתחום קרנות הנאמנות בפרט. אחד הפרמטרים החשובים, שיכול ללמד על המגמות בשווקים העולמיים, הוא נתוני זרימת הכספים אל קרנות הנאמנות בפילוחיהן השונים.

מנתונים אלו אפשר ללמוד על מידת האמון שרוכשים הצרכנים בשווקים השונים כלפי ענפי המניות והאג"ח: האם התחדשה הזרמת הכספים לאותו תחום השקעה - כלומר מגמת צמיחה - או שנרשמו בו פדיונות, כלומר המשקיעים אינם מביעים בו עניין.

מניתוח הנתונים שמסכמים את הרבעון החולף עולה תמונה מעניינת, בעיקר מפני שהיא מלמדת על אופיים השונה של המשקיעים האמריקאים אל מול האירופים.

ירידה חדה בהשקעה בקרנות של מניות

הרבעון השלישי של השנה היה הרבעון השני ברציפות שבו נרשמה צבירה חיובית (נטו) של כספים בכל אפיקי ההשקעה של קרנות הנאמנות. על פי נתוני חברת המחקר מורנינגסטאר, מיולי עד ספטמבר השנה זרמו לתעשיית הקרנות לא פחות מ־144.7 מיליארד דולר.

המניות היו אטרקטיביות, לפחות במידה מסוימת, ומשכו 17.7 מיליארד דולר - אולם אין ספק שהכוכבות האמיתיות של שוק הקרנות האמריקאי היו קרנות האג"ח, שצברו במהלך תקופה זו 120.7 מיליארד דולר. במילים אחרות, 84% מכלל הכספים שהוזרמו לשוק קרנות הנאמנות האמריקאי הופנו לאג"ח בעוד שלמניות הגיעו רק 12% מהכספים החדשים.

| |||

אולם, למרות הפופולריות של אפיק האג"ח ברבעון השלישי של השנה (ובמידה פחותה יותר גם ברבעון שלפניו), היקף הנכסים של קרנות האג"ח מסתכם בנתח של כ־29% מכלל השוק, ואילו הקרנות המנייתיות תופסות את חלק הארי (61%) של השוק כולו. לשם השוואה, לפני 18 חודשים בלבד (בסוף הרבעון הראשון של 2008) ריכז אפיק המניות 68% מסך הנכסים של ענף קרנות הנאמנות כולו.

למעשה, יש כאן עדות מרשימה לכך שחל שינוי של ממש, המצביע על הפגיעה באמון הציבור באפיק המנייתי ונטייה מובהקת אצל המשקיעים לעבור לקרנות האג"ח. שאר נכסי הענף (10%) מושקעים בקרנות המעורבות, המשלבות כמה אפיקי השקעה.

אם בוחנים את המגמה שהתרחשה בענף קרנות הנאמנות מסוף הרבעון הראשון של 2008 ועד היום, נראה כי גם לאחר שישה חודשים של צמיחה, שבמהלכה נרשמו תשואות חיוביות וצבירות חיוביות, השוק טרם הגיע להיקפו לפני שנה וחצי.

אם ברבעון הראשון של 2008 הסתכם ענף קרנות הנאמנות ב־7.25 טריליון דולר, הרי בסוף ספטמבר השנה נכסי הענף הסתכמו ב־6.58 טריליון דולר בלבד. נקודת השפל בענף נרשמה בסוף מרץ 2009, כאשר כלל הנכסים בענף הסתכמו ב־4.82 טריליון דולר בלבד - כך שבחצי השנה החולפת חל שיפור דרמטי, אבל לא מספיק לתקן את כל הנזק שנגרם.

המגמה באירופה שונה לגמרי

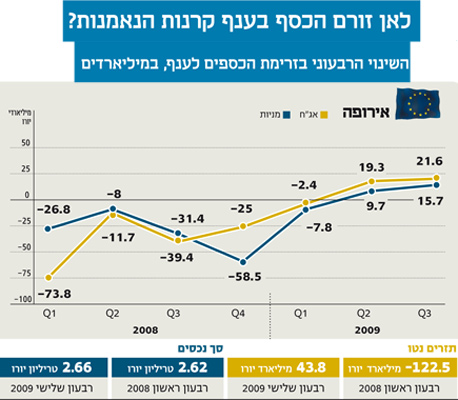

באירופה תמונת המצב שונה מזו שבארה"ב. במהלך הרבעון השלישי של השנה זרמו לשוק קרנות הנאמנות האירופי 43.8 מיליארד יורו. גם במקרה זה, מדובר ברבעון שני לצבירה החיובית, אבל בזה מסתיים הדמיון עם ארה"ב.

בעוד שבארה"ב מרבית הכספים זרמו לעבר הקרנות האג"חיות, באירופה כ־50% מהסכום שזרם לשוק הקרנות הגיע דווקא לאפיק המנייתי - לא פחות מ־21.5 מיליארד יורו. לעבר קרנות האג"ח זרמו במשך הרבעון 15.7 מיליארד יורו, שהם כ־35% מהכספים שהופנו לענף הקרנות ברבעון השלישי.

לאן זרם שאר הכסף? 7.75 מיליארד יורו הופנו במהלך הרבעון לקרנות המעורבות, אפיק שבארה"ב זרמו אליו בחודשים האחרונים השקעות בהיקף נמוך.

בראייה רחבה יותר, אפשר לומר שמסוף הרבעון הראשון של 2008 יש ירידה בשיעור הנכסים המושקעים בקרנות מנייתיות לטובת קרנות האג"ח - ואילו לפני שנה וחצי 50% מהנכסים הופנו למניות והיום תופס אפיק זה 46% בלבד. באירופה, שוב בניגוד לשוק האמריקאי, חזר ענף קרנות הנאמנות להיקפו לפני שנה וחצי. במרץ 2008 הסתכם הענף כולו ב־2.62 טריליון יורו, ולעומת זאת בסוף ספטמבר 2009 הסתכם הענף כולו ב־2.66 טריליון יורו.

גם במקרה זה, נקודת השפל נרשמה בסוף מרץ 2009, אולם בתוך שישה חודשים של צבירות חיוביות ותשואות טובות הצליח שוק הקרנות האירופי להתאושש ולהחזיר לעצמו שנה של ירידות שערים ופדיונות כבדים.

הניסיון להגיע לאיזון ניכר בקרנות המעורבות

כאמור, נתוני השוק האירופי מצביעים על מגמה שונה בתכלית מזו שעולה בארה"ב. מצד אחד, נרשמה צבירה חיובית משמעותית ברבעון השלישי של השנה בכל אפיקי ההשקעה (גם אם הסכומים היו נמוכים יותר מאלו שבארה"ב).

מצד שני, החלוקה בין אפיקי ההשקעה השונים הרבה יותר מאוזנת. נדמה כי הניסיון להגיע לאיזון בין האפיקים בא לידי ביטוי גם בהזרמת הכספים לקרנות המעורבות.

כעת, נותר רק לראות אם המגמה שנרשמה בארה"ב תישאר בעינה גם ברבעון הרביעי של השנה ובשנה הבאה, וייווצר איזון טוב יותר בין שני התחומים בענף קרנות הנאמנות.

IFO מפיצי Morningstar בישראל www.ifo.co.il

לא התפרסמו תגובות לכתיבת תגובה