צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: בזק - מניה סולידית עם סיכונים

השבוע יחלפו 15 חודשים מאז אומצו המלצות ועדת גרונאו. במסגרת פתיחת שוק הטלפוניה הקווית לתחרות עשויה בזק להיות מחויבת בקרוב להחכיר מקטעים מהרשת הקווית למתחרים - דבר שעלול לפגוע בהכנסות החברה בתחום שיוצר את מרבית הרווח התפעולי שלה

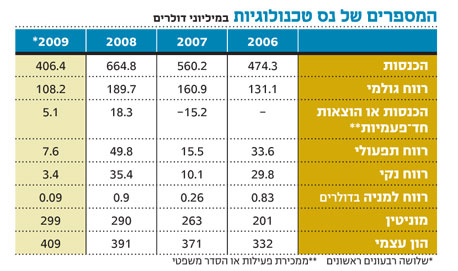

הרבעון השלישי של השנה היה רבעון טוב לחברת בזק עם רווח נקי (בנטרול רווח חשבונאי של יותר מ־1.5 מיליארד שקל הנובע משינוי צורת הרישום של yes - חברת הטלוויזיה בלוויין - במאזני החברה) של 586 מיליון שקל.

גם בניכוי רווח הון ממימוש נדל"ן של 38 מיליון שקל, הרווח הנקי של בזק ברבעון זה משקף לחברה מכפיל רווח של 10. במבט ראשוני מדובר בהשקעה מצוינת במניה סולידית, עם זרם הכנסות גבוה מתחום הטלפון הקווי וצמיחה של פלאפון בתחום הטלפון הסלולרי. אבל התעמקות בדו"חות הרבעוניים והשנתיים של בזק מצביעה על הסיכונים בהשקעה במניה זו.

החכרת מקטעי גישה

הדו"ח מפרט חלקים מהמלצות ועדת גרונאו: "לפעול לפיתוח שוק סיטונאי במגזר הנייח שבמרכזו חובת פירוק למקטעים. במסגרתו לחייב את בעלי התשתיות האוניברסליות במכירה סיטונאית של שירותים ובהחכרת מקטעי גישה למתחרים... בתוך 15 חודש מיום אימוץ ההמלצה על ידי שר התקשורת יפרסם הגוף המסדיר תעריפים מרביים להחכרת מקטעי גישה ושירותים אחרים הנמכרים בשוק הסיטונאי ותנאים לאספקת השירותים האמורים".

ב־13 באוגוסט 2008 אימץ שר התקשורת את המלצות ועדת גרונאו, בכפוף למספר שינויים ודגשים, והן יהוו את המדיניות המנחה את המשרד בשנים הקרובות.

השבוע יחלפו 15 חודשים לאימוץ המסקנות. מסקנות הוועדה דיברו, בין היתר, על יצירת תחרות בתחום הטלפוניה הקווית באמצעות חיוב בזק להחכיר מקטעים מהרשת הקווית לשימוש מתחרים. יישום מסקנות אלו יכול לפגוע בהכנסות בזק מהטלפוניה הקווית - התחום שיוצר את מרבית הרווח התפעולי של החברה. על פי רוב, הרגולטור מיישם המלצות ועדות בתחום התקשורת רק זמן רב אחרי המועד המתוכנן, ולעתים היישום מבוטל לחלוטין, אבל המשקיעים במניה צריכים לעקוב בדריכות אחר ההתפתחויות מבחינת יישום ועדת גרונאו. מבחינת בזק, הסוכרייה בדו"ח גרונאו היא האפשרות העתידית למכור חבילות שירותים מאוחדות (של טלפון, שיחות לחו"ל, חיבור וקישוריות לאינטרנט ואולי גם טלוויזיה בלוויין) בתנאים מסוימים. אפשרות זו, אם תינתן, תהווה יתרון תחרותי לבזק מול המתחרות ותפחית עלויות שיווק לחברה.

מתחרים על מיתוג

רמת הרווחיות הגבוהה של פלאפון, פרטנר וסלקום נובעת, בין היתר, מהיקף התחרות המצומצם בתחום התקשורת הסלולרית המאפשר לחברות להתחרות בעיקר על מיתוג ופחות על מחירים. כניסת מתחרה או שניים נוספים עלולה לצמצם את נתח השוק של המתחרות הנוכחיות, ועלולה אף לגרור אותן לתחרות מחירים שתשחוק את רווחיות החברות. בדו"חות של פלאפון יש פירוט בנוגע לשלב של המכרז הממשלתי להכנסת שני מתחרים נוספים.

"בדיוני הממשלה על תקציב המדינה לשנים 2010–2009 גובשה המלצה על פרסום מכרז תדרים למפעיל סלולרי נוסף בעל תשתית... במהלך חודש אוקטובר 2009 פרסם משרד התקשורת את עיקרי המכרז המתוכנן שגובשו על ידי ועדת המכרזים, תוך ציון כי הדברים ניתנים לשינויים במסמכי המכרז הסופי שיתפרסמו בהמשך... הוועדה צפויה לפרסם מכרז תדרים לפני סוף 2009".

המכרז הממשלתי מציע שתי רשתות תדרים לשתי חברות שלא קשורות למפעילי הסלולר הקיימים (מלבד מירס שיכולה להשתתף במכרז). רכישת מירס על ידי HOT, אם תתבצע, תעמיד את החברה כמועמדת מובילה להיהפך לשחקן רביעי מהותי בתחום התקשורת הסלולרית. כמו כן ייתכן שגוף חדש לחלוטין יבחר להיכנס לתחום זה באמצעות המכרז הממשלתי.

כל התקדמות של המכרז להקצאת תדרים ושל השחקנים שייכנסו לתחום זה יכולות להשפיע מאוד על מניות בזק, פרטנר וסלקום, אם כי כמו כל תהליך התלוי ברגולטור המושפע מהלחצים של השחקנים הקיימים, המכרז יכול להתעכב עוד זמן רב. גם לאחר השקת המכרז ייקח זמן עד שהמתחרים החדשים יבנו תשתית שתתחרה בשלושת ספקי הסלולר הנוכחיים.

שינויים עונתיים

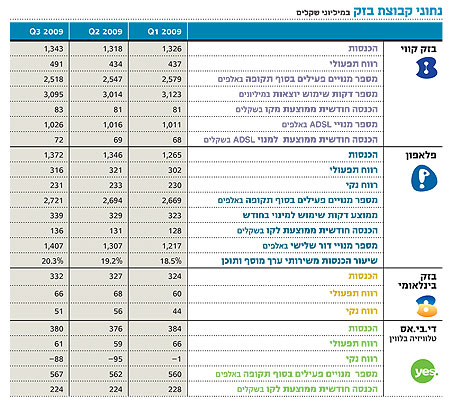

הוצאות השכר בגין הפעילות הקווית עמדו ברבעון האחרון על 255 מיליון שקל לעומת 289 מיליון שקל. הירידה בהוצאות השכר נובעת מכך שחלקן מיוחס ליצירת רכוש קבוע - בעיקר תשתית רשת ה־NGN.

ההתייעלות העתידית של בזק תקטין את הוצאות השכר העתידיות, אבל הקיטון יהיה יחסית להוצאות של 2008 ולא לאלו של 2009 שהן קטנות מסך השכר ששולם בגלל אותה סיבה חשבונאית.

נוסף על כך, לפעילות הקווית נרשמו ברבעון זה הכנסות תפעוליות אחרות בהיקף 38 מיליון שקל, מרביתן מרווחי הון ממימוש נדל"ן, והוצאות המימון קטנו ברבעון בעקבות גידול בהכנסות מעסקאות הגנה. שילוב גורמים אלו מטה כלפי מעלה את הרווח הנקי של בזק יחסית לרווח המייצג רווחיות עתידית של החברה - ולכן הרווח הנקי ברבעון השלישי גבוה במעט מזרם הרווחים העתידיים הצפוי לחברה.

בשיחות הטלפון, הן הקווי והן הסלולרי, יש השפעה עונתית קלה כאשר זמן השיחה גבוה יותר ברבעון השלישי מאשר ביתר הרבעונים. השפעה עונתית זו גורמת להכנסות גבוהות במעט ברבעון השלישי יחסית ליתר רבעוני השנה, ולכן הרווח ברבעון זה מוטה כלפי מעלה יחסית לרווח יתר הרבעונים (ולכן הוא פחות מייצג רווחיות עתידית).

האטיות של הרגולטור

"הירידה במספר דקות שימוש למנוי בחודש (של פלאפון) נובעת מהמעבר לחיוב לפי מקטעים של שנייה אחת החל מ־1 בינואר 2009, מעבר שהביא לירידה בדקות שחויבו", נאמר בדו"חות בזק.

עד 2008 חייבו חברות הסלולר את הלקוחות לפי מקטעי זמן שיחה של 12 שניות. משך זמן השיחה עוגל תמיד כלפי מעלה. בכך אפשר הרגולטור לחברות לגבות כסף על זמן שיחה שלא התקיים. הירידה במספר דקות שיחה ממוצע למנוי של פלאפון ב־2009 עומדת על 5% יחסית ל־2008 ומיוחסת בעיקר לסעיף זה. כלומר, עד תחילת השנה משרד התקשורת אפשר לחברות הסלולר לחייב את הלקוחות על כ־5% יותר מהזמן שהלקוחות דיברו בפועל. סעיף זה מראה שלוקח זמן רב לרגולטור למנוע עיוותים שהם לטובת חברות התקשורת ולרעת הצרכן.

בזק צפויה להיות פרת מזומנים ברבעונים הקרובים, והרווחיות הגבוהה שלה תוביל לחלוקת דבידנדים נדיבים בעתיד הקרוב. המשך הרווחיות העתידית תלוי בהחלטות הרגולטור בנוגע לתחרות בתחומי הטלפון הקווי והסלולרי. החששות מהתפתחויות שליליות עבור בזק (ועבור סלקום ופרטנר) הם הגורמים לכך שהחברות נסחרות על פי מכפיל רווח נמוך.

המכירות של מניות גד זאבי בבזק מגדילות את שיעור אחזקות הציבור במניה, ולכן בתחילת 2010 המשקולת של המניה במדד ת"א־100תעלה (המשקולת במדד ת"א־25היא כבר המקסימלית האפשרית), התוצאה תהיה עודף ביקוש שיזרימו תעודות הסל למניה במסחר הנעילה של 31 בדצמבר 2009, שיעמוד על 70-60 מיליון שקל.

ניקוי אורוות בנס?

באמצע ספטמבר נרשמה נס טכנולוגיות למסחר בבורסה בתל אביב. כניסתה של החברה למדד ת"א־100 במסגרת הכניסה המהירה למדד של מניות דואליות הנרשמות למסחר העלתה את ערך השוק של המניה עד לסוף ספטמבר ב־18%, לערך שוק של 1.2 מיליארד שקל.

דו"ח חלש של הרבעון השלישי חתך את ערך השוק של נס טכנולוגיות ל־745 מיליון שקל בלבד בסוף השבוע האחרון - נמוך יותר מאשר ערך השוק של חברת מטריקס המתחרה.

החדשות הרעות בדו"ח היו ירידה חדה במכירות, ירידה ברווח הנקי וצפי לרבעון רביעי חלש גם כן. הפעילות המרכזית של נס טכנולוגיות היא אינטגרציית מערכות ופיתוח אפליקציות. פעילות זו נפגעה בעקבות ירידה מהותית בביקושים, בעיקר באירופה ובמזרח הרחוק. גם תחום הפצת התוכנה של החברה נפגע. הרווח הנקי של נס טכנולוגיות בשלושת הרבעונים הראשונים ירד ל־9 סנטים למניה, והרווח (Non-GAAP - לפני פחת והפחתות) ירד ל־27 סנט למניה.

ברבעון הרביעי צפויות לחברה הוצאות ארגון מחדש של 9–7 מיליון דולר שיובילו אותה להפסד שנתי. הרווח (Non-GAAP) השנתי ב־2009 צפוי לעמוד על 40–36 סנט למניה.

את מגמת הירידה ברווחיות של נס טכנולוגיות ניתן לראות כבר מהדו"חות השנתיים של 2007 ו־2008. בשנים אלו, למרות עלייה מתמדת במכירות, הרווח התפעולי בנטרול הכנסות והוצאות חד־פעמיות נשאר נמוך מאשר הרווח התפעולי בשנת 2006. שיעור הרווח תפעולי מההכנסות (ללא רווחים חד־פעמיים) ירד מ־7.1% ב־2006 ל־5.5% ב־2007 ול־4.7% ב־2008. ירידה זו נוצרה למרות עלייה בהכנסות ולמרות שיעור רווח גולמי יציב באותן שלוש שנים. הירידה בשיעור הרווח התפעולי נבעה בעיקר מעלייה בהוצאות שיווק ובהוצאות הנהלה וכלליות.

בשלושת הרבעונים הראשונים של 2009 שיעור הרווח התפעולי ירד ל־1.9% מההכנסות- בעיקר בגלל הירידה החדה בהכנסות והוצאות גבוהות מהצפוי על חלק מהפרוייקטים.

מחצית מההון העצמי

ערך השוק של נס טכנולוגיות עומד על כמחצית מההון העצמי של החברה. אבל ההון העצמי שלה, כמו של מרבית החברות שעיקר הצמיחה שלהן נובעת ממיזוגים, הוא לא אינפורמטיבי בנוגע לערך של החברה. חלק מהותי מהעלייה במכירות נס טכנולוגיות בעשור האחרון נבע מרכישת חברות שבאמצעותן חדרה החברה לפעילות רחבה בארה"ב ובאירופה (ב־2001 החברה היתה "ישראלית" כאשר 93% מהמכירות נעשו בישראל. ב־2008 רק 34% מהמכירות נעשו בישראל). לאחר רכישת חברה הנכסים וההתחייבויות של החברה הנרכשת נכנסים למאזן של נס טכנולוגיות, וההפרש בין עלות הרכישה ובין עודף ערך הנכסים נרשם במאזן תחת סעיף מוניטין. אחת לשנה בוחנת החברה האם יש סיבה להפחתה של חלק ממוניטין זה. בשנים האחרונות נס טכנולוגיות לא ביצעה הפחתת מוניטין. בתום הרבעון הנוכחי בחנה החברה באופן מיוחד האם יש צורך בהפחתת מוניטין וקבעה שאין צורך נוכחי בהפחתה כזו. הרכישות הרבות הביאו את סעיף המוניטין במאזן של נס טכנולוגיות לערך הקרוב ל־300 מיליון דולר. את הערך הכלכלי האמיתי של סעיף זה קשה מאוד להעריך. עודף הנכסים המוחשיים של נס טכנולוגיות על פני התחייבויות החברה נמוך בהרבה מערך השוק של החברה. לכן ההון העצמי של נס טכנולוגיות לא מהווה אינדיקציה טובה לערך הכלכלי של החברה.

מחיר מניית נס טכנולוגיות יהיה תלוי בהצלחה לחזור לרווחיות גבוהה בשנת 2010. רווחיות זו יכולה לנבוע מהקטנת הוצאות הנהלה וכלליות כתוצאה מהתייעלות, מצמצום פעילויות לא רווחיות, או משיפור בשוקי ה־IT. נתון שיכול להעיב על ההכנסות גם בתחילת 2010 הוא צבר ההזמנות שעמד בסוף ספטמבר על 655 מיליון דולר לעומת צבר הזמנות של 736 מיליון דולר בסוף שנת 2008. הדו"ח השנתי של 2009 יוכל להוות הזדמנות לניקוי אורוות מאזני שיכלול הפחתת מוניטין על חברות שנרכשו ושהרווחיות הנובעת מהן פחתה בשנה האחרונה, מעבר להוצאה הצפויה על תוכנית ההתייעלות.

מנופים פיננסים

עודף ביקוש חד־פעמי של 1.5 מיליון שקל שהזרימו תעודות הסל ביום חמישי הקפיץ את ערך השוק של מניית מנופים פיננסים ליותר ממיליארד שקל. מנופים חתמה לאחרונה על הסכם השקעה שהוביל להזרמת הון ונכסים לחברה.

הזרמה זו תעלה את ההון העצמי של החברה בכ־555 מיליון שקל ותעמיד אותו על כ־623 מיליון שקל. לכן, ערך השוק של החברה גבוה בכ־70% מההון העצמי של החברה. חברת נדל"ן מניב הנסחרת הרבה מעל ההון העצמי שלה מתמחרת חלומות של משקיעים שלעתים קרובות לא מתגשמים.

אחזקות הציבור בחברה ירדו לכ־10% והמניה צפויה לצאת ממדד יתר־120 בסוף השנה (אלא אם החברה תבחר באופן מפתיע להגדיל אחזקות הציבור, ואז היא תיכנס למדד ת"א־100). יציאה זו צפויה להוביל לעודף היצע למניה ביום המסחר האחרון של השנה.

הכותב הוא כלכלן בחברת הייטק

לא התפרסמו תגובות לכתיבת תגובה