צילום: נמרוד גליקמן

צילום: נמרוד גליקמן

קרן השתלמות בניהול אישי - לא מסובך

גם מבלי לפתח אלגוריתם השקעה מורכב, ניתן להשיג תשואה עודפת לאורך זמן תוך שימוש בשיטת ההשקעות המקובלת, שמבוססת על חלוקת התיק בין אפיק סולידי (95%) למסוכן (5%)

לאחרונה התבשרנו על מהפכה בחברת הפניקס: לא עוד ניהול השקעות אקטיבי אלא מעבר לשיטה פסיבית. באתר הפניקס כתוב כי: "השיטה עדיפה בטווח הארוך על ניהול השקעות אקטיבי...". הייתכן?

במאמרי הקודם - "קרן השתלמות בניהול אישי - זה כדאי?" - השווינו את הביצועים הממוצעים של שלוש קרנות השתלמות לאלגוריתם תוכנה פסיבי הנקרא: קרן מאוזנת אוטומטית. מצאנו כי ניתן היה להשיג תשואה עודפת ניכרת על מדגם קרנות ההשתלמות שנבדק, ובסיכון נמוך יותר.

רבים שאלו: פיתוח אלגוריתם של קרן מאוזנת אוטומטית דורש מומחיות וכלי מחשוב שאינם בידי המשקיע הממוצע; האם ניתן לבנות שיטה פשוטה יותר לחישוב, המסתמכת על תעודות סל נגישות בבורסה ואשר תכה את ביצועי מנהלי קרנות ההשתלמות?

אכן ניתן. האלגוריתם הפסיבי המתואר להלן הוא חלופה פשוטה לקרן מאוזנת אוטומטית.

שיטת ליבה־לוויין

האלגוריתם נבנה בשיטת השקעות מקובלת הנקראת ליבה־לוויין. בשיטה זו מחלקים את תקציב ההשקעה לשניים: עיקר הקרן - נניח 95% ממנה (הליבה) - מושקע במדד סולידי עם סיכון נמוך ביותר, אשר יבטיח תשואה מינימלית. ואילו יתרת הקרן - נניח 5% (הלוויין) - תושקע באלגוריתם פסיבי שייתן לנו תשואה גבוהה ככל האפשר, גם במחיר של סיכון גבוה יותר.

כמדד הליבה בחרנו את מדד איגרות החוב הממשלתיות. כדי לחשב את מדד הלוויין בחרנו באלגוריתם נפוץ ביותר המבוסס על היחס בין הערך הנקודתי של התעודה לבין ערך הממוצע הנע שלה. עיקרון זה מופיע במרבית השיטות המנסות "לרכוב על גל המגמה".

הכלל בשיטה זו פשוט: אם ערך המדד הראשי (או התעודה) גבוה מערך הממוצע הנע שלו (לתקופה מסוימת), אזי קנו את המדד הראשי, או אם כבר קניתם - המשיכו להחזיק אותו. אחרת, החליפו אותו במדד משלים. מדד משלים יהיה מדד עם מתאם נמוך ככל האפשר למדד הראשי.

כמדד ראשי בחרנו את מדד ת"א־100, וכמדד משני את המדד "ההפוך": מדד ת"א־100 בחסר. המתאם ביניהם הוא כמובן: 1-. חישבנו מדי רבעון את הממוצע החשבונאי החודשי של מדד ת"א־100 לשלושת החודשים האחרונים והשווינו אותו לערך המדד ביום האחרון של החודש האחרון ברבעון, ולפי התוצאה בחרנו את מדד ת"א־100 או את המדד ההפוך, לפי השיטה הנ"ל.

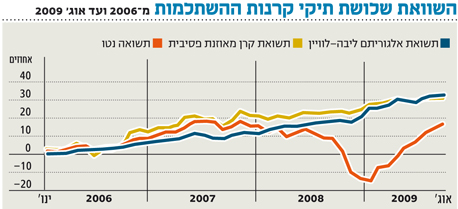

השוואה לבדיקה הקודמת

התרשים מראה שתשואת אלגוריתם ליבה־לוויין היתה דומה לזו של קרן מאוזנת אוטומטית, ושתיהן הציגו תשואה עודפת משמעותית על תשואת מדגם קרנות ההשתלמות נטו (ובסיכון נמוך יותר).

אולם יש לשים לב שבמרבית התקופה הקרן המאוזנת אוטומטית, הבנויה מאלגוריתם פסיבי משוכלל יותר, השיגה תשואה עודפת.

קרן בניהול אישי - מתי?

חברת הפניקס הכירה ביתרונות של השקעות בשיטת הליבה־לוויין. צפוי שעוד חברות ילכו בעקבותיה. אולם חברות אלה ממשיכות לגבות דמי ניהול מכובדים. לצערנו, למרות אישור התקנות לניהול קופות גמל בניהול אישי בקיץ האחרון, עד כה לא הרימה אף חברה המנהלת קופות את הכפפה.

הסיבה לכך היא ניגוד האינטרסים המובנה של הקופות המנהלות: מאחר שהתקנות מתירות לפתוח מסלול לניהול אישי אך ורק לחברות הביטוח ובתי ההשקעות, המנהלים כיום את קופות גמל וקרנות השתלמות בתמורה לדמי ניהול נאים, הן גרמו למצב שבו "החתולים שומרים על השמנת". ומדוע שלא ילקקו ממנה בעצמם?

לדעתנו, על המפקח על שוק ההון לאפשר, כמו בארצות המתוקנות, לכל משקיע לפתוח קופת גמל וקרן השתלמות בכל בנק או חברת השקעות, בדיוק כפי שנהוג היום לגבי השקעות רגילות. חשבונות אלה יסומנו כחשבונות השקעה לטווח ארוך ויופעלו עליהם המגבלות הטכניות המתאימות (כמו איסור לקנות מניה בודדת ביותר מ־10% מהתיק) באופן אוטומטי. מחשבונות אלא לא ינוכה מס על הרווחים במקור, ובכך יתאפשר לכל החפץ בכך לנהל את חסכונותיו באופן עצמאי.

הכותב הוא מנכ"ל חברת אלפא וסטה, המפתחת יישומי הנדסה פיננסית לתיקי השקעות

לא התפרסמו תגובות לכתיבת תגובה