צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: המטרה של דלק אנרגיה - מדד ת"א־100

דלק אנרגיה מציעה למחזיקי מניות אבנר להמיר את מניותיהם לפי יחס של 670. נכון לנעילה ביום שני, מחיר מניית דלק אנרגיה עומד על 952 שקל והוא נמוך ב־1% מ־670 פעם מחיר מניית אבנר. ביחס זה סבירות גבוהה שהצעת החלפת המניות תידחה

ביום ראשון ארטה מכרה את המניות האלו בעסקה מחוץ לבורסה לכלל פיננסים, בשכר של 11.54 שקל למניה, שהפיץ את המניות לציבור ברווח של כ־5%. מכירת המניות העלתה את שיעור אחזקות הציבור במניה, וכעת היא מועמדת מובילה לכניסה לת"א־100. אפקט המדד יצר מצב שבו כולם מרוויחים - המניה מקבלת פרמיה על כניסתה למדד מוביל וכלל פיננסים הרוויח על הפצת המניות. מרוויחה נוספת היא מגדל שרכשה לפני כמה חודשים עבור הקופות המשתתפות שלה, עבור קופות הגמל שהיא מנהלת וגם עבור הנוסטרו שלה כ־5% ממניות כלל ביוטכנולוגיה במחיר של 9 שקלים למניה. מאז זינקה המניה ב־40%.

גם דלק אנרגיה, שלא עומדת בקריטריון אחזקות הציבור, מבצעת מהלך שמטרתו להיכנס לת"א־100. דלק מציעה למחזיקי מניות אבנר להמיר אותן במניות דלק אנרגיה על פי יחס של 670 מניות אבנר למניה אחת של דלק אנרגיה. אם ההצעה תתקבל, דלק אנרגיה תיכנס למדד המבוקש.

בבורסה בתל אביב נסחרות כעת 13 מניות נוספות שעומדות בכל קריטריוני הכניסה לת"א־100 (שווי שוק מתאים, שווי שוק של אחזקות הציבור וסחירות), אבל לא עומדות בקריטריון שיעור אחזקות הציבור. אם הן יבחרו להפיץ מניות לגורמים מוסדיים, הן יגדילו את שיעור אחזקות הציבור וייכנסו למדד. על פי רוב, מהלך מסוג זה מקנה פרמיה גבוהה למניה ביום שבו השוק מפנים שהחברה מבצעת את המהלך שיכניס אותה למדד. אבל מספר החברות המבצעות מהלך זה סביב כל עדכון מדדי מניות לא עולה על אחת או שתיים.

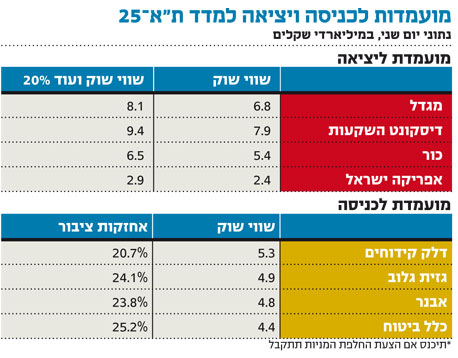

השינויים הצפויים במדדים

האפשרות לכניסת מניות לת"א־100 בעקבות הגדלת אחזקות ציבור תישאר פתוחה עד היום הקובע לעדכון המדד. קריטריון אחזקות הציבור צפוי גם לגרום ליציאת מניית HOT מת"א־100 אם חברת הכבלים לא תגדיל את שיעור אחזקות הציבור במניה עד אמצע חודש דצמבר. אחזקות הציבור ברבוע נדל"ן נמוכות גם הן במעט מהנדרש להישאר במדד, אבל ההערכה היא שרבוע נדל"ן תעלה את אחזקות הציבור כדי להישאר במדד.

כבר כעת ניתן לקבוע חמש נכנסות כמעט ודאיות לת"א־100: כלל ביוטכנולוגיה, אלקטרה נדל"ן, אזורים, אלרוןו טאואר. דלק אנרגיה תצטרף אליהן אם הצעת החלפת המניות שלה תיענה על ידי הציבור. כרגע נראה שמניות הביומד ביוליין וביוסל יישארו מחוץ למדד בעדכון הנוכחי. מת"א־100 תצא מניה אחת יותר מכמות המניות הנכנסות כיוון שהמדד מכיל כעת 101 מניות. מלבד HOT צפויות לצאת מהמדד חמש או שש המניות ששווי השוק שלהן הוא הנמוך ביותר במדד.

אם עדכון מדד ת"א־25 היה נערך לפי נתוני הנעילה של יום שני, אזי שלוש מניות היו יוצאות בגלל שיעור אחזקות ציבור נמוך מהדרוש (מגדל, דיסקונט השקעות וכור) ואפריקה היתה יוצאת בגלל שווי שוק נמוך. ארבע הנכנסות היו דלק קידוחים, גזית גלוב, אבנר וכלל ביטוח. אבל יש עוד כחודש עד המועד הקובע לעדכון ת"א־25 ודברים יכולים להשתנות עד אז. עד הרגע האחרון אין ודאות שייצאו המניות עם אחזקות הציבור הנמוכות כיוון שהן יכולות להעלות את אחזקות הציבור.

נוסף על כך, מניית וריפון מצויה גם היא בתמונת הכניסה האפשרית לת"א־25, ומניות הראלו אורמת יכולות למצוא את עצמן מחוץ למדד.

הצעת החלפת מניות

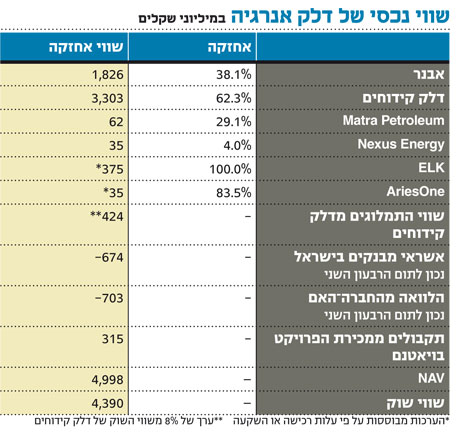

דלק אנרגיה הציעה לציבור להנפיק מניותיה תמורת קבלת מניות של החברה־הבת אבנר. יחס ההחלפה עומד על 670 מניות אבנר תמורת מניה אחת של דלק אנרגיה. ההצעה מותנית בהיענות בהיקף שידלל את אחזקות בעלי העניין בדלק אנרגיה אל מתחת ל־80%, כך שאם ההצעה תתקבל, דלק קידוחים תיכנס לת"א־100.

ערב ההצעה מחיר מניות אבנר היה גבוה ב־10% משווי המניות של דלק אנרגיה שהוצעו עבורן. אבל כבר באותו יום מניית דלק אנרגיה זינקה ב־17% וסגרה את הפער. דלק אנרגיה צירפה להצעה מצגת שמראה את נכסיה. במצגת מודגשים נתונים שבדרך כלל מוצנעים - דלק אנרגיה זכאית לתמלוגים של 2.3% מהמכירות של החברה־הבת השנייה דלק קידוחים עד לכיסוי ההשקעה של השותפות בקידוח ושל 9.8% מהמכירות לאחר כיסוי ההשקעה.

נתון זה מהווה את פרמיית השליטה של דלק אנרגיה על דלק קידוחים, והוא מבהיר עד כמה הציבור, שמחזיק ביתר המניות, מרוויח פחות מהרווח המגיע לבעלי השליטה. פרמיית השליטה זוכה לביטוי בעיקר כאשר יש לבעל השליטה צורך רטורי להציג שווי גבוה לחברה שלו. בימים כתיקונם נתון זה מוצנע בביאור 11 ב'1 בדו"ח השנתי של דלק קידוחים.

למצגות של חברות על עצמן יש נטייה לכשלים רטוריים של הצגת תמונה לא מלאה. ההטיה היא כמעט תמיד לכיוון האופטימי מדי. אחד הכשלים הנפוצים הוא הצגת נכסי החברה והשמטת ההתחייבויות סולו של החברה. גם במקרה זה החוב סולו של דלק אנרגיה לא מופיע במצגת של החברה, כאשר הוא חשוב להבנת שווי החברה לא פחות מהנכסים של החברה. ראוי שהנהלת הבורסה תדרוש מכל חברה המציגה במצגת את נכסי החברה להכניס גם את החוב סולו של החברה.

נכון לנעילה של יום שני, מחיר מניית דלק אנרגיה עומד על 952 שקל והוא נמוך ב־1% מ־670 פעם מחיר מניית אבנר. ביחס מחירים זה סבירות גבוהה שהצעת החלפת המניות תידחה. אבל זה לא יפתיע אם דלק אנרגיה תבחר לשפר את ההצעה שלה כדי שזו תתקבל.

פרמיה סבירה

עיקר הנכסים של דלק אנרגיה הם האחזקה באבנר ובדלק קידוחים. סיכום שווי הנכסים הסחירים של דלק אנרגיה, יחד עם עלות הנכסים הלא סחירים, והערכת ערך התמלוגים הישירים מדלק קידוחים ב־8% משווי החברה, אכן מקנים לנכסי דלק אנרגיה פרמיה של 15% מעל שווי השוק של המניה - אך פרמיה זו סבירה בהחלט לחברת אחזקות, בעיקר יחסית ליחידות השתתפות כגון אבנר המחלקות למשקיעים את מרבית רווחיהן.

את שדות הגז הטבעי מול חופי ישראל ניתן לתאר באמצעות דימוי של ציפורים ביד, ברשת ועל העץ. הציפור ביד היא פרויקט ים תטיס המזרים כבר היום גז טבעי ורווחים לדלק קידוחים ולאבנר. שתי הציפורים על העץ הם שדות הגז דלית ותמר, שבהם נמצאו עתודות גז מוכחות בכמות הגדולה פי עשרה מיתרת הגז הטבעי של ים תטיס, אולם ייקח לפחות שנתיים עד לתחילת הפקת גז טבעי משדות אלו.

ישראמקו היא מחזיקת המניות הגדולה בשני שדות אלו, לאבנר ולדלק קידוחים אחזקות של כשישית מהשדות ולדור אלון אחזקה של 4% בשדות אלו. שלוש הציפורים על העץ הן: רות, אלון ורציו ים. בשדות אלו נערך כעת סקר סייסמי.

תקוות המשקיעים היא שהקרבה הגיאוגרפית לקידוח תמר מלמדת על גז טבעי גם בחלקים נוספים מהשדות השכנים. אבנר ודלק קידוחים מחזיקות כל אחת יותר מ־20% מכל אחד משלוש השדות, ורציו ים מחזיקה ב־15% משדה רציו ים. דווקא האופטימיות משלוש הציפורים על העץ היא האחראית לזינוק האחרון במניות אבנר, דלק קידוחים ורציו.

לדלק קידוחים אחזקות גדולות יותר מאשר לאבנר בפרויקט ים תטיס, והיא נסחרת על פי שווי שוק גבוה יותר משל אבנר. אבל בהשוואה בין שתי החברות צריך לקחת בחשבון גם את שיעור התמלוגים ששתי החברות משלמות לבעלות השליטה בהן ולגורמים אחרים. מלבד התמלוגים למדינה, אבנר משלמת 6% מההכנסות כתמלוגים נוספים ודלק קידוחים משלמת 3% מההכנסות עד לכיסוי העלויות לשותפות ו־13% לאחר מכן. כיוון שקידוח תמר צפוי לכסות את העלויות במהירות גבוהה יחסית, אזי סך התמלוגים העתידיים שדלק קידוחים תשלם יהיה גבוה יותר מזה של אבנר. לכן השווי של קידוח תמר עבור מחזיקי מניות אבנר גבוה מהשווי של קידוח זה עבור מחזיקי מניות דלק קידוחים.

מבחינת זרם ההכנסות שימשיך לנבוע מים תטיס עדיין יש לדלק קידוחים יתרון על פני אבנר, אבל הוא עומד על 3% בלבד. ב־2008 ההפרש בין התמלוגים גרם לכך שאף שההכנסה של דלק קידוחים מים תטיס (97 מיליון דולר) היתה גבוהה מזו של אבנר (87 מיליון דולר), ההכנסה לאחר תמלוגים של דלק קידוחים היתה גבוהה ב־3% בלבד מזו של אבנר. לכן אין סיבה שדלק קידוחים תיסחר על פי שווי שוק גבוה מזה של אבנר. בנעילת המסחר ביום שני שווי חברת דלק קידוחים היה גבוה ב־10% מזה של אבנר - וביחס מחירים זה השקעה באבנר עדיפה על פני דלק קידוחים.

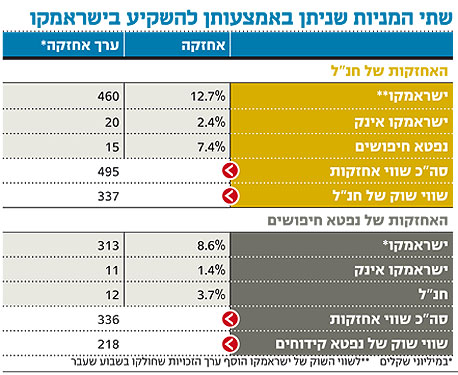

השקעה בישראמקו

גם ישראמקו תשלם 13% מההכנסות כתמלוגים לאחר כיסוי עלויות השותפות. המרוויחה העיקרית מהתמלוגים של ישראמקו היא ישראמקו אינק.

שתי המניות חנ"ל ונפטא מהוות למעשה השקעה עקיפה במניית ישראמקו. הן מחזיקות ב־12.7% ו־8.6% ממניות ישראמקו בהתאמה. הפעילות של שתי החברות האלו זניחה וערכן נקבע בעיקר לפי שווי אחזקותיהן (לחברות אין חוב פיננסי). אף שישראמקו היא אחת המניות הסחירות ביותר בתל אביב, הסחירות בחנ"ל ובנפטא נמוכה מאוד. חנ"ל גבולית מבחינת כניסה למדד יתר־120 בגלל קריטריון הסחירות, ונפטא צפויה שלא להיכנס ליתר־120 בגלל קריטריון זה. שווי השוק של שתי מניות אלו נמוך ביותר מ־30% משווי המניות המוחזקות על ידיהן.

לדלק קידוחים ולאבנר סיכוי טוב להיכנס לת"א־25 בעוד חודש וחצי. יחד עם קבוצת דלק, הנסחרת כבר במדד זה, תתקבל השפעה לא זניחה מחדשות שדות הגז על ת"א־25. ישראמקו תמשיך להיות אחת המניות הסחירות ביותר בת"א־75, ואולי גם דלק אנרגיה תצטרף אליה למדד זה. רציו צפויה להיכנס למדדי יתר־50 ויתר־120, והיא צפויה להמשיך להיות אחת המניות התנודתיות ביותר בתל אביב, כיוון שהיא תלויה רק בציפורים על העץ. ייתכן שגם חנ"ל תצטרף אליה ליתר־120 אם הסחירות במניה תאפשר זאת.

הכותב הוא כלכלן בחברת הייטק

7 תגובות לכתיבת תגובה