צילום: אוראל כהן

צילום: אוראל כהן

שוק החוב: זה הזמן להגדיל את הסיכון בתיק

השגת רווחיות ראויה מחייבת הגדלה של שני שחקני ההתקפה: מניות ואג"ח קונצרניות. כדי להרוויח היום, יש לאמץ אסטרטגיה נועזת יותר

רבים סבורים כי העליות החדות מאז ראשית השנה מיצו את עצמן וכי יש לממש חלק נכבד מנכסי הסיכון ולשבת בפיקדון בנקאי עד להתבהרות האופק המאקרו כלכלי הריאלי. לעומתם, ישנה דעה הגורסת שה"ריבאונד" הגדול בבורסות החל ב"מעמקי בור" ורק היום אפשר להעריך את ביצועי החברות בעתיד וליחסם לשווי הבורסאי. הואיל והשווקים תיקנו את ה"אוברשוטינג" כלפי מטה, אין צורך להיבהל מרמת השערים הנוכחית ויש לשקול בקור רוח ובמקצועיות את רכיב המניות בתיקים.

סביבת ריבית נמוכה

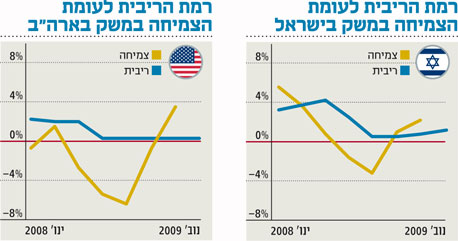

ההתלבטות מורגשת גם באפיקים האג"חיים. רמות התשואה הנמוכות הקיימות בשוק, בעיקר באג"ח הממשלתיות הצמודות והשקליות גם יחד, עשויות להקשות על תיקים מבוססי ממשלה להניב רווחיות סבירה בשנה הקרובה. ואכן העליות החדות בשווקים החלו בגלל סביבת ריבית נמוכה מאוד ומעבר של כספים רבים, שנמשך עד היום, מהמסגרות קצרות הטווח שהניבו תשואה אפסית לעבר הנכסים הרווחיים יותר אך המסוכנים לא פחות.

בהמשך השנה קיבלו השווקים רוח גבית מהשינוי הדרמטי באווירה לנוכח הערכות שהלכו וגברו על סיום מהיר מהמצופה של המשבר הריאלי בעולם. הפרמטרים החיוביים שפורסמו בעקביות ליבו את האופטימיות, והתוצאה ידועה. ביצועי מסגרות החיסכון המוסדיות - גמל, פנסיה וביטוח - היו כה טובים שגם בחישוב דו־שנתי של 2009–2008 הוצגה תשואה חיובית נאה. בפרוס שנת 2010 שוררת הסכמה בקרב רוב הכלכלנים כי השנה תהיה שנה של צמיחה חיובית מתונה, 1.5%–2.5% בארה"ב ובגוש היורו, 5%–6% במדינות המתפתחות ו־2%–2.5% אצלנו. עוצמת ההתאוששות אינה עתידה להביא לשיפור בתחום התעסוקה, בהתחשב בכל ההשלכות השליליות של מצב זה על שיעורי הצריכה הפרטית, בייחוד בארצות המערב המפותחות.

מרבית ההתאוששות במשקים המערביים מקורה בשורה של יוזמות ממשלתיות מגוונות. הואיל וישנו חשש כי העברת שרביט הצמיחה מהסקטור הממשלתי לפרטי מוקדמת מדי והיא חייבת להתבצע בשיא הזהירות ומתוך סיכון מינימלי, הוחלט להמשיך באפוטרופסות הממשלתית עד אמצע 2010. המבחן האמיתי של שוקי המניות יהיה במידת הגיבוי שיקבלו ב־2010 מהתוצאות העסקיות של החברות ואם יצליחו הפירמות לצמוח ולהגדיל את המכירות.

עם זאת, ראוי לציין כי המומנטום החיובי הפוקד את השווקים הוא פועל יוצא גם, ואולי בעיקר, מרמת הנזילות השופעת ומסביבת הריבית הנמוכה. לעתים האינרציה של "אין מה לעשות עם הכסף" יוצרת סחרור ללא כל גיבוי ברווחיות, וההמשך ידוע.

העליות המרשימות בשערים גרמו כאמור לקיטון חד ברמת התשואות לפדיון באפיקים הממשלתיים והקונצרניים כאחד. מבט בעקום התשואה הצמוד הממשלתי מראה כי עד לטווח של שלוש שנים הוא נמצא בטריטוריה שלילית. דהיינו, כל הקונה אג"ח ממשלתיות צמודות או שקליות לטווח קצר לא יצליח להשיג רווחיות הגבוהה מהאינפלציה הצפויה. באפיק השקלי רואים תמונה עקרונית דומה. פערי התשואות מהצמודים מגלמים אינפלציה של 2.5% בשנה־שנתיים הקרובות.

הפסדי הון אפשריים

רמת התשואות הנמוכה מעוררת חששות בנוגע להפסדי הון אפשריים בעתיד - כאשר הריביות הקצרות, הנקבעות על ידי הבנקים המרכזיים, יתחילו לעלות. גודל ההפסד יהיה גבוה יותר ככל שטווח האיגרת ממושך יותר. לכן בחודשים האחרונים ניכרת מגמה של קיצור משך החיים הממוצע של התיקים המוסדיים.

באג"ח הקונצרניות המובחרות הולכים ונסגרים פערי התשואות מהאג"ח הממשלתיות לאותו טווח. הואיל והעקום הקונצרני תלול יותר מהממשלתי, אפשר לאתר אג"ח קונצרניות מדורגות גבוה בפער גדול יותר מהממשלתיות, ברם סיכון השוק הכרוך באחזקה כזו גבוה יותר, וכאמור עלול להתממש כשסביבת הריביות בעולם תעלה.

אשר לעדכון מתבקש של הרכב התיקים לקראת 2010, אני נמנה עם הפרגמטיסטים וסבור כי כדי להשיג רווחיות ראויה בתיק לנוכח המצב בשוק הסולידי, יש להגדיל במידת מה את משקל שני "שחקני ההתקפה" - המניות והאג"ח הקונצרניות - גם אם הדבר מחייב הגדלת מה של רמת הסיכון בתיק.

יש מקום להגדיל את רכיב המניות בעיקר בחו"ל באמצעות סלי מניות סקטוריאליים וגיאוגרפיים כאחד. האג"ח הקונצרניות יוגדלו - צמודות ושקליות כאחד - על חשבון הממשלתיות וההתבססות בהגדלה תהיה על אג"ח מדירוגים בקבוצת ה־A, המייצגות חברות שעשויות ליהנות עסקית ובעיקר תזרימית מההתאוששות בעולם. אין כל ספק שכדי להרוויח כיום, יש לאמץ אסטרטגיה נועזת יותר מבעבר, גם אם זה כרוך בהגדלת מה של הסיכון.

הכותב משמש כיועץ השקעות, מכהן כיו"ר ועדת השקעות וכדירקטור בחברות בורסאיות פיננסיות ואחרות

לא התפרסמו תגובות לכתיבת תגובה