צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: דלק קידוחים יקרה מאבנר ולא בצדק

ניתוח מיוחד של חברות קידוחי הגז מעלה כי הערך הכלכלי של אבנר דומה לזה של דלק קידוחים, והפער ביניהן יכול להגיע לכל היותר ל-3% לטובת דלק קידוחים. בפועל, שווייה של דלק קידוחים גבוה ב-9%

תמחור חברות קידוחי גז טבעי הוא משימה כמעט בלתי אפשרית, בעיקר כי החישוב כולל פרמטרים רבים. בין היתר, יש להביא בחשבון את ההסתברות שחברת הקידוח אכן תמצא גז במאגריה, לנסות ולשער מה תהיה כמות הגז שתימצא בפועל במאגרים, להעריך את המחיר העתידי של הגז הטבעי וכן לקבוע מה יהיה שיעור ההיוון של זרם הרווחים העתידי - החלטה סובייקטיבית של כל משקיע. מנגד, בדיקת התמחור היחסי של ערך חברות קידוחי הגז אפשרית לביצוע, שכן החברות הללו מחזיקות בנכסים דומים.

במאמר זה נבדוק את התמחור היחסי של שלוש חברות הגז הטבעי, או במילים אחרות, בהינתן שווי השוק של אבנר יה"ש, דלק קידוחים וישראמקו מול ערך הנכסים בהן החברות הללו מחזיקות, ננסה להבין באיזו מניה עדיף להשקיע. ניתוח נתוני שלוש החברות מעלה מסקנה מפתיעה כי מנייתה של דלק קידוחים מתומחרת גבוה מדי, ומסיבה זו השקעה באבנר עדיפה יותר.

היקף התמלוגים שונה

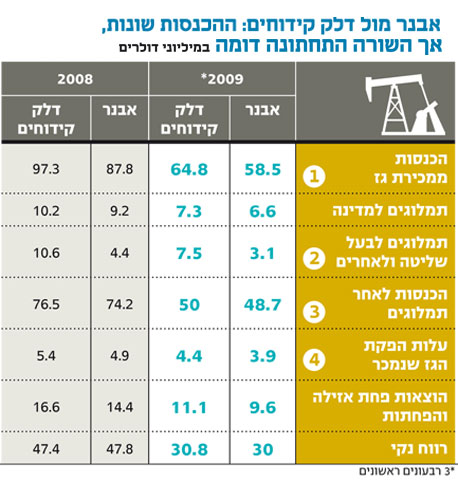

ההכנסות הנוכחיות של דלק קידוחים ושל אבנר נובעות מהאחזקות שלהן בחברת ים תטיס. דלק קידוחים מחזיקה בים תטיס 25.5% לעומת אחזקתה של אבנר בחברה, המסתכמת ב־23%. מסיבה זו הכנסותיה של דלק קידוחים ממכירת הגז גבוהות בכ־10% מהכנסותיה של אבנר (ראו טבלה).

עם זאת, הפרש זה לא בא לידי ביטוי בשורה התחתונה - הרווח הנקי הכולל של שתי החברות בשנת 2008 ובשלושת הרבעונים הראשונים של 2009 היה דומה מאוד. הסיבה לכך היא התמלוגים הגבוהים שמשלמת דלק קידוחים לבעלי השליטה בה (ראו פירוט) עבור ההכנסות מהגז הטבעי, זאת לעומת היקף התמלוגים שמשלמת אבנר.

את פירוט התמלוגים ניתן למצוא בשורות הקטנות של ביאורי דו"חות החברות (ביאורים 11 א' ו־11 ג' בדו"ח השנתי של אבנר, וביאורים 11 א' ו־11 ב' בדו"ח השנתי של דלק קידוחים). ביאורים אלה קריטיים עבור משקיע שמבקש להבין איזה חלק מפוטנציאל הגז יגיע לכיסה של בעלת השליטה, ואיזה נתח יגיע לחברות האחרות.

בעוד שאבנר משלמת תמלוגים בהיקף של 6% משווי הגז הטבעי, דלק קידוחים משלמת לאחר כיסוי העלויות תמלוגים בהיקף כפול של 13% (ותמלוגים של 3% לפני כיסוי העלויות). שווי הגז הטבעי גבוה מהמכירות הנרשמות בפועל (מהן מנוכות עלויות מסויימות), ולכן שיעור התמלוגים מהמכירות נמוך משיעור התמלוגים הנקבע לפי שווי הגז. החל מהרבעון הרביעי של 2007 כיסתה ים תטיס את העלויות שהושקעו בה, ודלק קידוחים החלה לשלם לפי התעריף הגבוה. למעשה, מאותה נקודה זרם הרווחים של שתי החברות השתווה.

הפרש של 3% בלבד

ניתוח נתוני הדו"חות של אבנר לעומת דו"חותיה של דלק קידוחים מעלה כי ההפרש העיקרי הוא ההכנסות ממכירת גז. הכנסותיה של דלק קידוחים גבוהות בכ־10% כיוון ששיעור האחזקה שלה בים תטיס גבוה יותר. כמו כן, גם התמלוגים שמשלמת דלק קידוחים לבעלי שליטה ואחרים גבוהים יותר מהיקף התמלוגים שמשלמת אבנר.

מלבד התמלוגים למדינה, דלק קידוחים משלמת בפועל תמלוגים של כ־11% על מכירות הגז. התמלוגים מגיעים לדלק אנרגיה (הזכאית ל־75% מהסכום) ולקבוצת דלק (25%). לעומת זאת, אבנר משלמת תמלוגים בהיקף של כ־5% בלבד - 45% מהתמלוגים מגיעים לכהן פיתוח ו־16% מגיעים לחברת י.ו.א.ל. פער זה מצמצם את ההפרש בהכנסות לאחר התמלוגים בין שתי החברות ל־3% בלבד.

בשלב זה יש להביא בחשבון את סעיפי ההוצאות של החברות, הכוללים בין היתר את עלות הפקת הגז שנמכר (ההפחתה היחסית של עלויות הקידוח מול כמות הגז הצפויה) והוצאות נוספות הקשורות לים תטיס, המחושבות לפי חלקן של החברות באחזקה בה. מסיבה זו ההוצאות המיוחסות לדלק קידוחים גבוהות מאלו של אבנר, וכפועל יוצא ההפרש שנרשם לטובת דלק קידוחים בהכנסות כמעט שנמחק לחלוטין בשורת הרווח הנקי.

כאן עולה המסקנה הראשונה בניתוח: הערך של ים תטיס עבור מחזיקי המניות הרגילים של דלק קידוחים (כלומר, שאינם בעלי השליטה) גבוה בפחות מ־3% מהערך של ים תטיס עבור מחזיקי מניות אבנר.

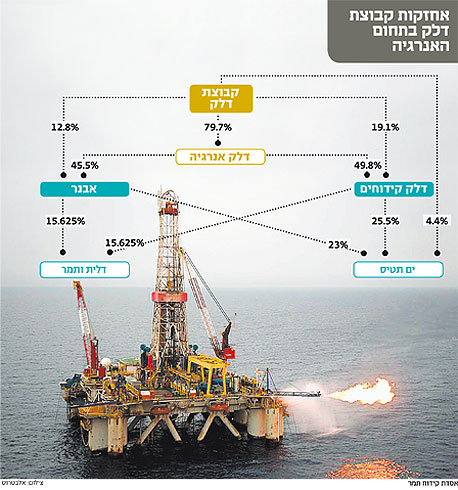

הנכס המהותי השני של אבנר ודלק קידוחים הוא אחזקה בהיקף של 15.625% (לכל אחת) בקידוחי תמר ודלית, שבהם נמצא גז טבעי בכמות כוללת הגבוהה בהרבה מזו שנמצאה בים תטיס. מלבד התמלוגים הקבועים ששתי החברות אמורות לשלם עבור ההכנסות מדלית ותמר, דלק קידוחים ואבנר ייאלצו לשלם תמלוגים נוספים בהיקף של 0.48% (כל אחת) לדור כימיקלים, שהעבירה אליהן ב־2007 את חלקה בזיכיון תמורת תמלוגים עתידיים. במילים אחרות, הסכם זה מקנה לדור כימיקלים זרם הכנסות עתידי של כ־0.15% מההכנסות שינבעו מקידוחי תמר ודלית.

המחיר מנופח

וכך, מלבד התמלוגים שהיא אמורה לשלם למדינה, דלק קידוחים צפויה להעביר תמלוגים לבעלת השליטה ולחברות אחרות בהיקף של 3.48% משווי הגז, עד לכיסוי העלויות, וכ־13.48% לאחר כיסוי העלויות. התמלוגים שתשלם אבנר יהיו בהיקף נמוך יותר של 6.48% משווי הגז. כיוון שההכנסות מהגז צפויות להיות גבוהות פי כמה מהעלויות, אבנר תשלם בסך הכל תמלוגים בהיקף נמוך בהרבה מזה שתשלם דלק קידוחים.

במילים אחרות, ערכם של קידוחי תמר ודלית מבחינת מחזיקי המניות של אבנר גבוה מערכם של הקידוחים עבור מחזיקי המניות של דלק קידוחים.

מלבד האחזקות בים תטיס ובדלית ותמר, אבנר ודלק קידוחים מחזיקות גם בזיכיונות קידוח באתרים נוספים, העיקריים הם רציו ים, אלון ורות. היקף האחזקות של שתי החברות באתרים הללו זהה, מלבד שדה רות - שבו מחזיקה דלק קידוחים שיעור גבוה יותר. עם זאת, הפרש זה מתקזז שכן אבנר חייבת בתשלום תמלוגים בהיקף נמוך יותר.

מסקנה שלישית: ערכם של שטחי חיפוש הנפט והגז האחרים שבידי אבנר ודלק קידוחים דומה.

לניתוח שערכנו יש להוסיף גם את העובדה שלדלק קידוחים יש התחייבות בגין אג"ח בהיקף של כ־49 מיליון דולר ונכסים נזילים בהיקף של כ־34 מיליון דולר. מצד שני, לאבנר התחייבויות בגין אג"ח בהיקף של כ־46 מיליון דולר ונכסים נזילים של 42 מיליון דולר. הפרש זה נותן יתרון קל להשקעה באבנר על פני השקעה בדלק קידוחים.

בשורה התחתונה, המסקנה הסופית שעולה מן הניתוח היא שהערך הכלכלי של אבנר ודלק קידוחים דומה, ולכל היותר יכול להגיע לפער של עד 3% לטובת דלק קידוחים. מסקנה זו עומדת בסתירה לשווי השוק של דלק קידוחים, הגבוה ב־9% מזה של אבנר. ולכן, במערכת המחירים הנוכחית, השקעה במניית אבנר עדיפה על פני השקעה במניית דלק קידוחים.

הכותב הוא כלכלן בחברת הייטק

6 תגובות לכתיבת תגובה