צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: תשובה נגד מימון - באיזו חברת גז כדאי להשקיע?

קובי מימון שולט בישראמקו ויצחק תשובה באבנר ובדלק קידוחים. החברות של מימון ששולטות בישראמקו - נפטא וי.ו.א.ל נסחרות בדיסקאונט יחסית לשווי הנכסים. בדלק אנרגיה של תשובה אין דיסקאונט ובקבוצת דלק הפרמיה כבר זניחה

בישראל ניתן להשקיע ישירות בחברות חיפוש הגז - דלק קידוחים, אבנר וישראמקו, וניתן להשקיע בהן באופן עקיף באמצעות חברות אחזקה. הכדאיות בהשקעה בחברות האחזקה תלויה בדיסקאונט שלהן יחסית לאחזקותיהן. החברות שמחזיקות בנכסי הגז המהותיים של ישראל הן אקויטל, י.ו.א.ל ונפטא, המחזיקות בישראמקו, וקבוצת דלק ודלק אנרגיה, המחזיקות בדלק קידוחים ובאבנר.

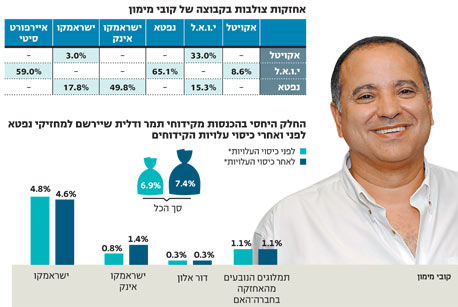

האחזקות של מימון

הקבוצה של קובי מימון מתאפיינת באחזקות צולבות של מניות בין חברות־בנות וחברות־אמהות, ובשילוב של נדל"ן מניב, שמרביתו בישראל, ושל חברות העוסקות בקידוחי גז טבעי ונפט. החברה־האם היא אקויטל, השולטת בי.ו.א.ל, ששולטת באיירפורט סיטי ובנפטא. נפטא היא בעלת השליטה בישראמקו אינק ובישראמקו, כאשר חלק מהאחזקות בישראמקו מוחזקות דרך חנ"ל ונפטא חיפושים. הקבוצה של מימן מושפעת בעיקר מההפקה העתידית של גז מקידוחי תמר ודלית.

נפטא נסחרת בדיסקאונט

השווי של נפטא נובע מאחזקתה הישירה במניות ישראמקו, בישראמקו אינק ובנכסי נדל"ן שהיא מחזיקה. האחזקה במניות ישראמקו היא בחלקה ישירה על ידי החברה־הבת חנ"ל (חברה פרטית) ובחלקה עקיפה באמצעות נפטא המחזיקה בשליטה בחנ"ל יה"ש (הנסחרת בבורסה) ובנפטא חיפושים. הן חנ"ל יה"ש והן נפטא חיפושים נסחרות לפי שווי שוק הנמוך באופן מהותי משווי האחזקות שלהן, ולכן הן מהוות אפשרות השקעה עקיפה בישראמקו.

ישראמקו אינק מחזיקה בנכסי נפט וגז טבעי בארצות הברית שמומנו באשראי. שווי נכסים אלו מגודר על ידי חוזי שורט על מחיר הנפט הגולמי. עדכון רבעוני של שווי החוזים ומולו עדכון בתדירות נמוכה יותר של השווי הכלכלי של נכסי הנפט והגז מובילים לתנודתיות רבה ברווח הנקי של ישראמקו אינק, ולכן גם ברווחי נפטא, י.ו.א.ל ואקויטל.

אולם מבחינה מהותית הגידור דווקא מייצב את שווי הנכסים של ישראמקו אינק מול התנודתיות במחיר הנפט. הנכס המהותי השני של ישראמקו אינק הוא התמלוגים שהיא צפויה לקבל מקידוחי תמר ודלית, אף שאין לה אחזקה ישירה בקידוחים אלה. ישראמקו אינק צפויה לקבל תמלוגים שיעמדו על 1.53% מכלל הכנסות קידוחי דלית ותמר עד לכיסוי עלויות הקשורות בשדות הגז, ועל 2.737% מהכנסות הקידוחים לאחר כיסוי העלויות, וזאת בשל האחזקה שלה בישראמקו.

עבור נפטא, ששיעור אחזקתה בישראמקו אינק גבוה פי שלושה מזה שבישראמקו, התמלוגים מעלים את ההכנסות היחסיות הצפויות לחברה מקידוחי תמר ודלית. כיוון שהזכות לתמלוגים לא מופיעה במאזן של ישראמקו אינק, שווי השוק של החברה גבוה בהרבה מההון העצמי שלה. הפרש זה יוצר עיוות גם במאזני נפטא שישראמקו אינק מאוחדת בתוכם.

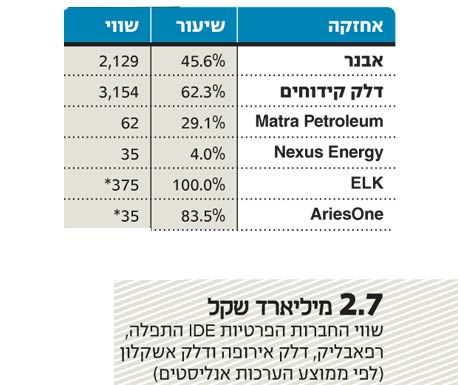

את השווי הכלכלי של מניית נפטא נבחן על ידי ההון העצמי של החברה - 533 מיליון שקל, ו"תיקון" ההון העצמי לשווי כלכלי של נכסים סחירים. נפטא מאחדת בדו"חותיה את דו"חות ישראמקו אינק שבה יש לה אחזקה של כ־50%. ההון העצמי של ישראמקו עומד על 18.3 מיליון דולר, ולכן השפעת נכסי ישראמקו אינק על ההון העצמי (ללא זכויות מיעוט) של נפטא היא כ־35 מיליון שקל. אך שווי השוק של ישראמקו אינק עומד על כ־200 מיליון דולר, ולכן שווי האחזקה של נפטא בישראמקו אינק עומד על כ־375 מיליון שקל. אחזקתה של נפטא במניות ישראמקו נעשית באמצעות האחזקות בחנ"ל הפרטית, בחנ"ל יה"ש ובנפטא חיפושים.

הערך הנקוב של אחזקה במאזני נפטא זו עומד על 250 מיליון שקל בעוד ששווי השוק של האחזקה עומד על 644 מיליון שקל. הפרשים אלו גורמים לכך שהשווי הכלכלי של נפטא גבוה בהרבה מההון העצמי המופיע במאזניה. אך מההפרש יש להוריד תשלום מס עתידי על הכרה ברווחים עתידיים (שתחליף סעיף של מסים נדחים). לאחר הפחתות אלו מתקבל לנפטא שווי כלכלי של כ־1.2 מיליארד שקל. שווי השוק של החברה עומד על 932 מיליון שקל, ולכן היא נסחרת בדיסקאונט סחיר של כ־22% על שווי נכסיה.

נוסף על כך, לנפטא נכס קטן נוסף והוא הזכות לתמלוגים של 6.5% מחלקה של דור גז, חברה־בת של דור אלון, המחזיקה ב־4% בקידוחי תמר ודלית. זכות זו תקנה לנפטא תמלוגים בהיקף של כ־0.26% מהכנסות הקידוחים. על פי שווי השוק של ישראמקו, המחזיקה הישראלית הבכירה בשני קידוחים אלו, השווי הנוכחי שלה זכות לתמלוגים של נפטא עומד על 25–30 מיליון שקל.

חברת ישראמקו, לאחר תשלום התמלוגים, תזכה ב־26% מההכנסות של קידוחי תמר ודלית. הרווח לבעלי המניות של נפטא (שלא כולל את זכויות המיעוט) יושפע מ־7.4% מהכנסות קידוחי תמר ודלית. בעמודות המצורפות לכתבה ניתן להמחיש כיצד התמלוגים שתקבל ישראמקו אינק מגדילים את החלק היחסי בהכנסות של נפטא מקידוחי תמר ודלית אל מעבר לחלקה באחזקה בקידוחים אלו.

השווי של י.ו.א.ל עלה

חברת י.ו.א.ל מחזיקה בנכסי הגז הטבעי באמצעות האחזקה בחברה־הבת נפטא. נוסף על כך, לחברה אחזקה בתחום הנדל"ן המניב באמצעות השליטה באיירפורט סיטי. במסגרת מבנה האחזקה המורכב של הקבוצה מחזיקה י.ו.א.ל גם מניות של החברה־האם שלה - אקויטל. נוסף על כך, לי.ו.א.ל נכס סמוי מהותי והוא זכות לתמלוגים של 1% מהכנסות אבנר יה"ש ממכירת גז. השווי הכלכלי של זכות זו עומד על כ־1% משווי השוק של אבנר - כ־46 מיליון שקל. השווי הנכסי הנקי של י.ו.א.ל גבוה בכ־21% משווי השוק של החברה, ושווי זה מתבטא בשווי השוק של נפטא שגם היא נסחרת בדיסקאונט יחסית לשווי נכסיה, ולכן השקעה במניה בתמחור הנוכחי מהווה אלטרנטיבה סבירה להשקעה בקידוחי תמר ודלית, עם חשיפה מהותית לנדל"ן בישראל ובצרפת.

חלק מהדיסקאונט של מניית י.ו.א.ל נוצר במהלך נובמבר, אז ירדה המניה ב־2%, בניגוד לעלייה של 3% במניית נפטא ועלייה של 5% במניית איירפורט סיטי, שהעלו את שווי האחזקות של י.ו.א.ל.

השווי של אקויטל מאוזן

אקויטל היא החברה־האם המחזיקה ביואל, ונוסף על כך לחברה אחזקה ישירה של כ־3% ממניות ישראמקו. לחברה אין חוב פיננסי, ולכן ערכה נגזר ישירות משווי שתי אחזקותיה. כעת היא נסחרת בסביבות ערך זה - 380 מיליון שקל.

האחזקות של תשובה

קבוצת דלק של יצחק תשובה שולטת בדלק אנרגיה שהיא בעלת השליטה באבנר ובדלק קידוחים. לקבוצה אחזקות רבות בנכסי גז טבעי היוצרות לה תלות הן בים תטיס, הן בקידוחי תמר ודלית והן בשני שדות גז שעדיין לא נערכו בהם קידוחי ניסיון.

תשואה נמוכה יחסית לדלק אנרגיה

בעלת השליטה הישירה בדלק קידוחים ובאבנר היא דלק אנרגיה. כמעט כל השווי של דלק אנרגיה נובע מהאחזקה בדלק קידוחים ובאבנר. מעבר לאחזקה הישירה של דלק אנרגיה בשתי חברות הגז הטבעי, דלק אנרגיה זכאית לתמלוגים של 2.25% מהמכירות של דלק קידוחים עד לכיסוי ההשקעה של השותפות בקידוח ושל 9.75% מהמכירות לאחר כיסוי ההשקעה. כך גם דלק אנרגיה זוכה, דרך דלק קידוחים, בחלק גדול יותר מפרויקט ים תטיס ומקידוחי תמר ודלית מאשר שיעור אחזקתה בפרויקטים. חלקה היחסי של דלק אנרגיה יעמוד על 16.9% מרווחי קידוחי תמר ודלית ועל 27.3% מרווחי ים תטיס.

במהלך נובמבר רכשה דלק אנרגיה מהציבור מניות אבנר תמורת הנפקת מניות דלק אנרגיה. עסקת החלפת מניות זו, נוסף על מכירת מניות דלק אנרגיה על ידי קבוצת דלק, הגדילה את אחזקות הציבור במניה ולכן דלק אנרגיה תיכנס למדד ת"א־100 בינואר הקרוב. הפרמיה על הכניסה הצפויה של דלק אנרגיה למדד כבר התקבלה כאשר מחיר המניה עלה ב־23% בחודש נובמבר לעומת עלייה של כ־13% במניות אבנר ובדלק קידוחים.

ניתוח שווי נכסי נקי של דלק אנרגיה מראה כי אין דיסקאונט במחיר המניה יחסית למחיר האחזקות שלה, ולכן ייתכן שלאחר הכניסה לת"א־100, במהלך 2010, השקעה במניית דלק אנרגיה תשיג תשואה נמוכה יותר מהשקעה ישירה באבנר יה"ש ובדלק קידוחים.

קבוצת דלק נסחרת בדיסקאונט קטן

לקבוצת דלק אחזקה בקידוחי תמר ודלית ובחברת ים תטיס הן באמצעות השליטה בדלק אנרגיה, הן באמצעות אחזקות ישירות באבנר יה"ש, דלק קידוחים וים תטיס, והן בזכות תמלוגים שהחברה מקבלת מדלק קידוחים ומאבנר יה"ש. קבוצת דלק זכאית לתמלוגים של 0.75% מהמכירות של דלק קידוחים עד לכיסוי ההשקעה של השותפות בקידוח ושל 3.25% מהמכירות לאחר כיסוי ההשקעה. כמו כן, קבוצת דלק מקבלת 1% מהתמלוגים של אבנר יה"ש. קידוחי הגז בישראל מהווים כשליש משווי נכסי קבוצת דלק.

קשה לבצע הערכה של השווי הנכסי הנקי של קבוצת דלק כיוון שחלק מהותי מאחזקותיה אינו סחיר. הצבת השווי הממוצע שאותו מקנים אנליסטים שונים לנכסים שאינם סחירים, והתייחסות למסים עתידים שיוכרו כאשר תהיה הכרה בשווי הנכסים המחושבים באופן זהיר בכ־10% מההפרש בין שווי הנכסים וההון העצמי, מראים שכרגע קבוצת דלק נסחרת בדיסקאונט קטן מאוד של 3% יחסית לאחזקותיה.

הכותב הוא כלכלן בחברת הייטק

לא התפרסמו תגובות לכתיבת תגובה