מורנינגסטאר: "רכישת בנק כושל זו העסקה הטובה בעיר"

"השקעה בבנקים אמריקאיים מחייבת בחירה קפדנית", אומר מיכאל קון ממורנינגסטאר. "העדיפות היא לבנקים שיש להם הזדמנות לרכוש מהמדינה מתחרים שכשלו, לרוב במחיר מצחיק"

בחודש מרץ האחרון התראיין מיכאל קון, אנליסט בכיר לבנקאות ופיננסים בחברת המחקר העצמאית מורנינגסטאר, ל"כלכליסט". "המצב במערכת הבנקאות היה אז קטסטרופלי", אמר לנו קון כשנפגשנו איתו לשיחה נוספת בסוף נובמבר. "העולם רק התחיל ללקק אז את הפצעים מקריסת ליהמן ברדרס, השווקים היו קפואים והאשראי לא זרם", הוא מוסיף. "מאז החל תהליך של שיפור אטי, ונרשמת התייצבות שממנה עשוי המצב בשוק להשתפר בהדרגה", מבהיר אנליסט מורנינגסטאר, המיוצגת בארץ על ידי IFO.

מערכת הבנקאות האמריקאית כוללת כ־7,000 בנקים, ובנויה כפירמידה. "בשכבה העליונה הצרה נמצאים הבנקים הגדולים - money centers - למשל, ג'יי.פי מורגן ובנק אוף אמריקה, והם מהווים 1% מכל נכסי הבנקאות בארצות הברית", אומר קון. לדבריו, מתחתם נמצאים הבנקים האזוריים (regional banks), שמתמקדים במתן שירותים באזור גיאוגרפי מסוים, ואין להם פעילות בינלאומית. מתחת לבנקים האזוריים נמצאים אלפי בנקים קהילתיים, המתמחים בנישה מסוימת, לדוגמה האוכלוסייה הסינית־אמריקאית, או ההיספנית.

מה קרה במערכת הבנקאות האמריקאית מאז מרץ?

קון: "מבחני העמידות (stress tests) שביצע הממשל ברבעון השני השנה עזרו להפשיר את הקיפאון במערכת האשראי. רמת האמון הציבורית בסקטור הבנקאות האמריקאי החלה להשתקם, והאשראי הפרטי החל לזרום למערכת הפיננסית. שורה ארוכה של בנקים החלה לגייס הון. בנקים שלא חויבו לגייס הון כתוצאה ממבחני העמידות, החלו להחזיר את כספי הסיוע (TARP) שהעמיד לרשותם הממשל".

שלושה סוגי מגייסים

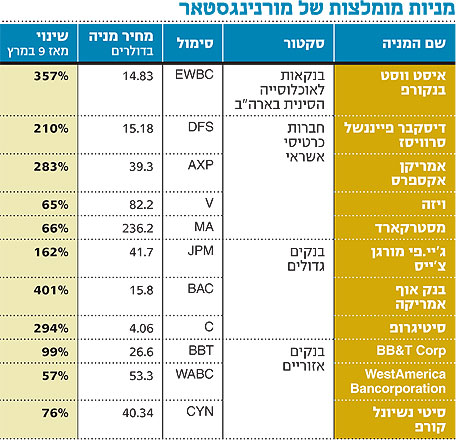

לדברי קון, סיום מבחני העמידות אפשר לזהות בסקטור הפיננסים האמריקאי שלושה סוגים של גיוסי הון, למטרות שונות. הראשון הוא גיוס הון מטעם בנקים בקשיים שנזקקו להון לשם ייצוב המאזן שלהם. השני הוא בנקים שגייסו הון כי בחרו להחזיר לממשל כמה שיותר מהר את כספי הסיוע הפדרלי, בנקים דוגמת ג'יי.פי מורגן או נורת'רן טראסט. הקבוצה השלישית היא בנקים שזיהו הזדמנויות חד־פעמיות להגדיל את הרווחים שלהם על ידי רכישה של בנקים כושלים מהרשות הפדרלית לביטוח פיקדונות (FDIC), בנקים דוגמת BB&T או Westamerica Bankcorporation.

לדברי קון, לבנקים אלה יש מאזנים נקיים, והם זיהו הזדמנויות מדהימות לרכוש בנקים כושלים בטריטוריה שבתוכה הם פועלים. "BB&T קנה את Colonial Bankgroup בנזיד עדשים, והוא כעת הבנק הגדול בפלורידה".

"שינוי בחשיבה של השוק"

דוגמה נוספת לבנק מוצלח בקבוצה השלישית היא איסט ווסט בנקורפ (EWB), המשרת בעיקר את האוכלוסייה הסינית־אמריקאית באזור קליפורניה. EWB רכש מה־FDIC את הבנק השני בגודלו באזור המשרת אוכלוסייה זו, UCBH, שקרס בשל חוסר יכולתו לגייס את ההון הנדרש לו כדי לעמוד על הרגליים. לאחר שה־FDIC השתלטה עליו, EWB רכש אותו והפך לבנק השני בגודלו בקליפורניה, שמשרת יותר מ־70% מהאוכלוסייה הסינית־אמריקאית באזור.

"מניית הבנק הרוכש EWB זינקה ב־50% למחרת הרכישה. זה מראה על שינוי דרמטי בחשיבה של השוק כלפי סקטור הבנקאות האמריקאי. השוק מנסה לזהות מרוויחים ומפסידים", אומר קון, שעוד במרץ אמר בראיון ל"כלכליסט" כי "יש הרבה מציאות בסקטור הבנקאות האמריקאי", והתייחס כבר אז למניות של בנקים מהסוג השלישי, שבהם "העסקים צפויים להיות טובים מתמיד". קון אמר אז ל"כלכליסט", כי "המניות המעניינות בסקטור הבנקאות הן של בנקים שצפו מראש את הסיכונים, שיכולים 'לגנוב' לקוחות מבנקים אחרים או לרכוש בנקים אחרים שפשטו את הרגל".

קון מסביר שבהסתכלות רחבה על ספקטרום מניות הבנקים האמריקאיים, "חייבים לעשות היום ברירת מניות (stock picking) מדויקת, ולחפש בנקים שיש באמתחתם הזדמנות יוצאת דופן לרכישת מתחרים שכשלו מה־FDIC - לרוב במחיר מצחיק".

מה תפקיד ה־FDIC בהבראת השוק החופשי כשהיא סוגרת בנקים?

קון: "מה שה־FDIC עושה כל סוף שבוע הוא הוצאת השחקנים החלשים מהשוק באופן מסודר, כדי למנוע זעזועים במערכת הפיננסית". קון מסביר שמהלכים אלו גרמו למשקיעים להבין שהמערכת הבנקאית האמריקאית לא קורסת. "מתחילת השנה נסגרו 136 בנקים בארה"ב", אומר קון. "המשמעות היא שה־FDIC זיהתה שהם בבעיה, הורתה להם לתקן את הדרוש תיקון, ואם הם לא הצליחו, אז ה־FDIC נאלצה להשתלט עליהם, ובשלב מאוחר יותר היא תמכור אותם למתחרים כמעט בחינם". קון סבור שזהו בדיוק האפסייד שמורנינגסטאר מחפשים במגזר הבנקאות האמריקאי.

קון מזהה כבר עכשיו את השלב הבא בהבראתו של סקטור הבנקאות האמריקאי. "כמות הבנקים הקורסים תתחיל לקטון, ולבסוף נראה התייצבות במספר העסקאות שבמסגרתן בנקים חזקים יותר רוכשים את עמיתיהם החלשים מה־FDIC. לאחר מכן יתחיל תהליך של קונסולידציה, והוא ייראה דומה לרכישות שכרגע מתבצעות דרך ה־FDIC, אך בהבדל אחד: זה לא יהיה מה־FDIC".

בדרך לקונסולידציה הבאה

"הבנקים הצפויים להירכש בשלב הבא על ידי בנקים חזקים יותר השייכים לקבוצה הראשונה שדיברנו עליה. אלה בנקים שהיו בסכנת סגירה, אבל הצליחו לגייס הון וקנו זמן נוסף להבראתם. הם שיפרו את איכות ההלוואות שלהם, ושרדו, אך הם מוחלשים מאוד. הרבה לקוחות שלהם עברו פשיטת רגל. המוניטין שלהם נפגע". להערכת קון, הדרך היחידה של בנקים אלו לשרוד היא להישאר בבינוניות, או להימכר לגוף חזק יותר שיכול לנהל אותם בצורה אקטיבית יותר, בעזרת מקורות מימון זולים יותר, ולייצר אפסייד. קון סבור שזה תהליך הקונסולידציה הבאה, והוא יתחיל רק כאשר מספר הבנקים שעוברים לידי ה־FDIC יקטן, או יתאפס. "שיחת היום בבנקים שנחשבים לחזקים והמנצחים של המשבר הזה היא רכישת בנק כושל מה־FDIC. זו העסקה הכי טובה בעיר".

שיפור במחיקות: ב־2010

קון מתייחס גם לנושא החם של המחיקות, שהסעיר את השווקים הפיננסיים בשנה שעברה. לדבריו, בבנקים הגדולים נראה רמה גבוהה של חובות אבודים ברבעון הרביעי, אך צפוי שיפור בחלק הראשון של 2010 או באמצעה.

נדמה שהשווקים מתחילים להתאושש. האם עונת המחיקות הגדולה מאחורינו? כיצד ייראו דו"חות הרבעון הרביעי של הבנקים האמריקאיים?

קון: "חייבים להבדיל בין סוגי המחיקות שנרשמות. במאזנים של הבנקים הגדולים יש הלוואות וניירות ערך. המחיקות שתפסו את רוב הכותרות בשנה שעברה היו בגין הפסדים בתיק ניירות הערך, ואלו היו מחיקות דרמטיות, כי השווקים קפאו וזה בא לידי ביטוי במאזני הבנקים.

"כיום הנזילות חוזרת, השוק מתחיל להפשיר והמחיקות בסעיפי ניירות הערך נעצרו כמעט לחלוטין. אבל בצד של ההלוואות המצב שונה לגמרי. גם כאן צריך להפריד בין הלוואות בכרטיסי אשראי להלוואות לנדל"ן. היסטורית, לשיעור החובות האבודים בגין הלוואות בכרטיסי האשראי יש קשר ישיר לשיעור האבטלה. בתחום זה רואים זגזוג, כלומר לא ברור אם האבטלה בארה"ב נמצאת במגמת עלייה או מתמתנת, ולכן שיעור האבטלה הוא שקובע את היקף המחיקות בגין ההלוואות של חובות אבודים בכרטיסי אשראי. החובות האבודים בגין נדל"ן מסחרי צפויים להמשיך לעלות עד 2010, ואילו בתחום הנדל"ן לבנייה רואים ירידה בהיקף החובות האבודים, כי רוב החובות התגלו בשלבים המוקדמים של הבנייה".

קון מתייחס לנושא חברות האשראי, ומסביר כי לפי המודל העסקי שלהן, כ־60% מנפח המכירות של הצרכן האמריקאי מגיעים ממוצרים שהםNon discretionary (מוצרי צריכה בסיסיים), מה שהקנה להן יציבות מסוימת כי גם כאשר הצרכן האמריקאי הפסיק לצרוך, הוא עדיין המשיך לשתות, לאכול או לקנות תרופות.

"במהלך המשבר אנחנו במורנינגסטאר לא המלצנו על המניות של חברות כרטיסי האשראי כי הן היו יקרות, ואנחנו תמיד משתדלים לחפש מניות זולות. מניות סקטור זה עשויות ליהנות כיום מהעלייה בשימוש באמצעי תשלום אלקטרוניים ברחבי העולם", אומר קון, ומוסיף כי חברות כרטיסי האשראי האלה נהנות מעדנה גם בשל העובדה שתהליך העיור המואץ בשווקים המתעוררים גורם ליותר אנשים להשתמש בכרטיסי אשראי. "ויזה צפויה ליהנות יותר מחברות אשראי אחרות מהעיור, שכן יש לה את דריסת הרגל המשמעותית ביותר בשווקים המתעוררים לעומת חברות כרטיסי אשראי אחרות".

לא התפרסמו תגובות לכתיבת תגובה