להכות את המדד

מה עושים בכדי לנצח את שוק? כתבה ראשונה בסדרה

בתור מנהל השקעות, אני נמצא במלחמה מתמדת מול התחרות הגדולה ביותר – מוצרי ההשקעה הפאסיביים, קרי תעודות הסל ולאחרונה גם הקרנות המחקות. במציאות של ימינו, בה יכול כל לקוח פרטי או יועץ השקעות לנתב את השקעתו למוצר אחר באבחת כפתור, חובה עלינו, מנהלי ההשקעות האקטיביים להתאמץ ולהזיע עבור כל שבב של תשואה עודפת, מבלי להעלות את רמת הסיכון כמובן. זהו תהליך ארוך, סיזיפי, אשר דורש עבודה רבה של צוות גדול של אנשים, אך שכרו בצידו. איך אנו עושים זאת, ומה יש לעשות בשביל להמשיך ולהכות את המדדים?

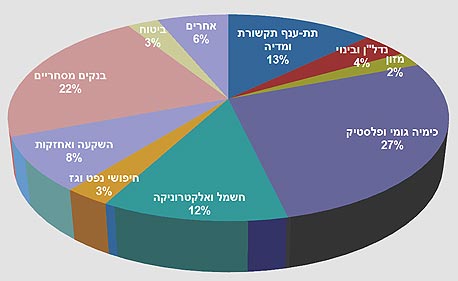

ממה מורכב המדד?

בשביל לנסות ולהכות את המדד, צריך ראשית כל להבין ממה הוא מורכב. מרכז הכובד של מניות מדד ת"א 100 נמצא במגזרי הכימיה, הבנקים והתקשורת. חשוב להבין כיצד מתנהג כל סקטור לעומת חבריו. כך למשל, נחשבים מגזרי הנדל"ן, חיפושי נפט וההיי-טק לאגרסיביים, בעוד מגזרים כמו מזון ותרופות נחשבים לדפנסיביים. לכן, דרך ראשונה להכות את המדד היא להבין מתי עלינו לתת משקל עודף דווקא לסקטורים האגרסיביים, ומתי השמיים מתקדרים מעט כך שעלינו להעביר את משקל התיק למגזרים הדפנסיביים.

מיהם המנצחים והמפסידים?

מתחילת השנה, כך ניתן לראות, ניצחו המגזרים האגרסיביים את הדפנסיביים בנוק-אווט. כך למשל, חברות מתחום חיפושי הגז והנפט (תשואה של 535% מתחילת השנה), חברות ההחזקה (176% תשואה) או הנדל"ן (113%) הניבו למשקיעים תשואה גבוהה משמעותית לעומת המגזרים הדפנסיביים – כימיה (משקל גדול לתרופות, 43%) או חברות התעשייה (50%).

אך לא לעולם חוסן, אסור להתאהב בפוזיציה מורווחת, שכן דין ינואר אינו דין נובמבר. כך למשל, ברבעון הראשון כיכבו מניות הנפט והגז עקב גילוים של מאגרי תמר ודלית, ברבעון השני היו אלו דווקא חברות הביטוח בגלל תמחור נמוך במיוחד, בשלישי היו אלו הבנקים בגלל תהליך עליית הריבית והתחממות בנדל"ן המקומי.

למרבה הפלא, ברבעון האחרון שוב מככבות מניות הגז, עקב התפתחויות חיוביות בנוגע למאגר הגז "לוויתן" אשר עשוי להיות גדול יותר משמעותית מהגילויים הקודמים.

חלוקה נוספת אותה יש לבצע בפריסת המדד לחלקיו, היא בין המניות ה"כבדות" ל"קלות". בתקופות טובות יותר מתפוגגת שנאת הסיכון, והמשקיעים חוששים פחות מלקנות מניות "קטנות" בעלות סחירות נמוכה יחסית אך בעלות ערך כלכלי גבוה.

כך, מניות השייכות למדדי ת"א 75 והיתר היו לרוב חזקות יותר מאלו של ת"א 25 מתחילת השנה, אך כעת, לקראת סוף השנה, אנו מזהים מעבר דווקא לכיוון המניות ה"כבדות". כך לדוגמה, בחודש האחרון עם התגברות החששות בשוק, הניב מדד ת"א 25 תשואה של 8.72% לעומת מדד ת"א 75 אשר הניב רק 2.87% או מדד היתר 50 אשר הניב תשואה שלילית של 0.8%.

השקעה אקטיבית במדד דורשת מעקב צמוד ומומחיות על מנת להבין מיהם המנצחים והמפסידים בכל רגע נתון ומכל התפתחות כלכלית נתונה. זוהי עבודה קשה, אך מספקת.

בשבוע הבא, נבחן כיצד עלינו להתנהג במצב הכלכלי הנוכחי על מנת להמשיך ולנצח את המדד, תוך התמקדות בסקטורים שלהערכתנו יניבו את התשואה העודפת בתקופה הקרובה.

מאיר מזוז מכהן כיו"ר דירקטוריון אקסלנס קרנות נאמנות בע"מ. קרנות נאמנות בניהול אקסלנס קרנות נאמנות בע"מ וכן חברות מקבוצת אקסלנס מחזיקות ו/או עשויות להחזיק ני"ע ונכסים פיננסיים המוזכרים בכתבה. הכתבה אינה מהווה המלצה לרכישת ני"ע ואינה מתחשבת בנתונים האישיים של כל אדם.

3 תגובות לכתיבת תגובה