צילום: עמית שעל

צילום: עמית שעל

אג"ח קונצרניות: הגיע הזמן לפזול לחו"ל

הפופולריות של האפיק הקונצרני בתל אביב בשיאה, הציבור ממשיך להזרים כספים והסחורה לא זולה בכלל. השקעה זהירה בשוק הקונצרני בארה"ב מאפשרת להשביח את התשואה ולצמצם את הסיכונים

באחרונה, כך נראה, מסתמן קונצנזוס על כך שפוטנציאל הרווחים בשוק איגרות החוב הממשלתיות ב־2010 מוגבל יחסית, גם אם אפיק זה מסתמן כהשקעה מועדפת בהשוואה לאפיק המקביל בארצות הברית ובאירופה.

הגורם העיקרי שיעיב אצלנו על שוק האג"ח הממשלתיות ב־2010 הוא הציפיות להעלאה משמעותית של הריבית, עד לרמה של כ־3%. החדשות הטובות הן שמדובר, בכל זאת, בריבית ריאלית נמוכה מאוד, התומכת באפיק האג"ח הקונצרניות ואף במניות. בשוק האג"ח הממשלתיות, הסבירות לרווחי ההון של השנים האחרונות יורדת, אולם עדיין גלומות בו הזדמנויות, אלא שב־2010 מימוש הפוטנציאל באג"ח הממשלתיות יחייב מיומנות גבוהה ותגובה מהירה להתפתחויות בשווקים. "השנים הקלות" בשוק זה מאחורינו. האתגרים - לפנינו.

אתגרים מחכים גם למשקיעים באפיק הקונצרני, במיוחד אחרי הראלי המרשים של 2009. מלאכת איתור ה"מציאות" בשוק זה הולכת ונהפכת למורכבת. ככל שרמת המחירים באפיק הקונצרני גבוהה יותר, יש עדיפות להשקעה סלקטיבית באג"ח מובחרות (Bond Picking) על חשבון השקעה במדדים עצמם באמצעות תעודות סל או קרנות סל. אבל זה לא מספיק.

נתונים השוואתיים של האפיק הקונצרני בישראל בהשוואה לאחיו הגדול בארה"ב מעידים כי ההעדפה הטבעית שאנו מעניקים להשקעות בישראל (Home Bias) מנוגדת לשאיפה להשביח את התשואה ולצמצם את הסיכון הכולל בחלק הקונצרני של תיק ההשקעות שלנו.

ביוני השנה עסק טור זה באיתור הזדמנויות בשוק הקונצרני בחו"ל, על רקע העליות החדות באפיק הקונצרני אצלנו. בפועל, מי שבחר אז להסיט חלק מכספו לאפיק זה ראה אמנם תשואה נמוכה יותר משל מדדי תל בונד, שהמשיכו לעלות ביתר שאת, אך נהנה מתנודתיות נמוכה יותר.

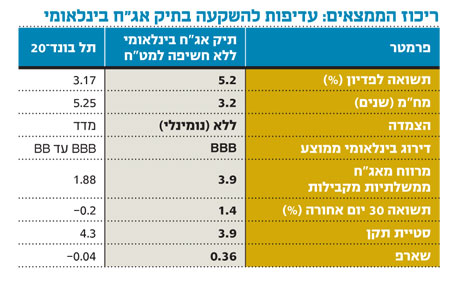

כעת שבנו לבדוק את ההמלצה מיוני. ההשוואה מבוצעת בין מדד תל בונד 20 לבין תיק מבוזר של אג"ח קונצרניות בארה"ב, בדירוג מקביל, תוך התחשבות בסולם ההמרה הרשמי בין הדירוגים בישראל לסולם הבינלאומי (דירוג AAA ישראלי שקול לדירוג A בסולם הבינלאומי).

החשיפה לדולר

ובאשר לסיכון המטבע - סיכון זה ניתן לנטרול בקלות. ראשית, כי ההשקעה בדולר אינה מומלצת ב־2010, ושנית, מכיוון שהתנודתיות בשער השקל־דולר גבוהה ומרתיעה את המשקיעים.

איך מתגברים על החשיפה למט"ח? פשוט מאוד, באמצעות מכירת חוזה סינתטי דולר־שקל, או באמצעות עסקאות forward. העלויות של פעולות אלו נמוכות כיום בשל פער הריביות הנמוך בין ישראל לארה"ב. במקרה של מכירת חוזה סינתטי (המגן על שווי השקעה של 10,000 דולר לחוזה), יש לחדש מכירה זו מדי חודש כדי לנטרל את סיכון המט"ח בתיק הקונצרני בחו"ל. זה לא מסובך כפי שזה נשמע.

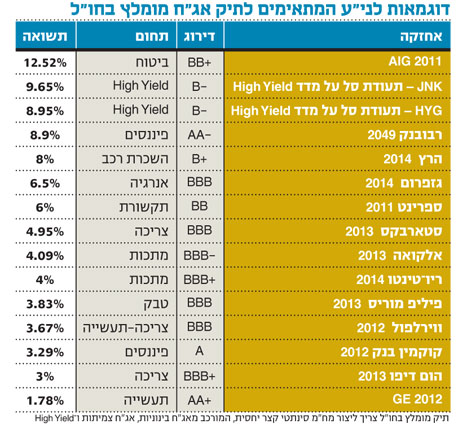

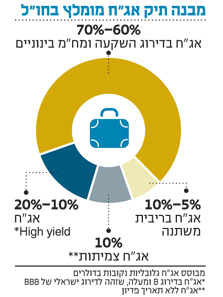

בתרשימים ובטבלאות המצורפים ניתן לראות מהו ההרכב הכללי של תיק אג"ח מומלץ בחו"ל, אילו אחזקות מתאימות למבנה זה ומה הפרמטרים המראים שאחזקות אלה עדיפות כיום על השקעה במדד תל בונד 20. בחודש האחרון בולט היתרון של תיק אג"ח מדורגות בחו"ל, בנטרול חשיפתו לדולר, בהשוואה להשקעה במדד תל בונד־20, על רקע רמת המחירים שאליה הגיעו מדדי תל בונד בסוף 2009. גם כשבוחנים את רמות המחירים הנוכחיות ואת הציפיות ל־2010, יש בהחלט מקום להרחיב את ההשקעה באפיק הקונצרני לחו"ל, תוך נטרול חשיפתה לדולר.

ומה עם האינפלציה? התשואה השקלית על תיק אג"ח קונצרניות מדורגות בארה"ב מסתכמת ב־5.2%, ואילו התשואה לפדיון הגלומה בתל בונד־20 היא כ־3.2%, בתוספת הצמדה לאינפלציה. פער של 2% בלבד אינו מפצה אותנו על הסיכון האינפלציוני ב־2010, כשמרבית ההערכות מדברות על אינפלציה של כ־3%.

זה המקום להסביר שסוגיית ההצמדה לאינפלציה הנה קריטית בהשקעה בסגנון "קנה והחזק לפדיון", מכיוון שאז אמור המשקיע לקבל מהחברה המנפיקה את הריבית ואת הקרן, שתיהן צמודות למדד המחירים לצרכן. אבל באיזו מידה רגיש מחיר השוק של מדדי תל בונד לקצב האינפלציה? התשובה מורכבת, מכיוון שניתן לפרק את התנהגות האפיק הקונצרני הצמוד והסחיר בבורסה לשני מרכיבים עיקריים: הראשון הוא פרמיית הסיכון, כלומר המרווח מול אג"ח ממשלתיות צמודות באותו מח"מ. השני הוא מרכיב ההצמדה לאינפלציה.

בגרף המצורף רואים כי מתחילת השנה תל בונד־20 עלה משמעותית יותר מהשחר במח"מ המקביל. זאת, גם אם ננטרל מתל בונד את השפעת האינפלציה (בקו הירוק האמצעי) ובכך נבודד את תרומת השינוי בפרמיית הסיכון לסך השינוי בהתנהגות מדדי תל בונד. לאותה מסקנה נגיע מניתוח הפער המרשים שפתח מתחילת השנה האפיק הקונצרני השקלי ביחס לאפיק השקלי הממשלתי.

בשורה התחתונה, הפרמטר העיקרי המכתיב את התשואה השוטפת של האפיק הקונצרני הסחיר הנו פרמיית הסיכון של כל מנפיק בהשוואה לחברות מקבילות באותו דירוג, והמרווח בהשוואה לאג"ח ממשלתיות במח"מ מקביל. מראשית 2009 היתה לאינפלציה השפעה משנית בלבד על מחיר מדדי תל בונד.

לקראת 2010 פרמיית הסיכון נמצאת במגמת ירידה, והיא נמוכה משמעותית מבארה"ב. מנגד, הסיכון האינפלציוני בישראל גבוה משמעותית. המסקנה היא, שאף שמדובר בהשפעות מנוגדות, השפעתה של פרמיית הסיכון תוסיף לגבור על רכיב ההצמדה, אם כי לא באותה עוצמה כמו ב־2009.

לא בלי סיכון

מעבר לסיכונים האופייניים להשקעה כזו, עצם האזכור של בחינה מחדש של דירוג ה־AAA של הכלכלה האמריקאית מייצר חולשה בשוק האג"ח הממשלתיות שם (התשואות עלו בסוף השבוע האחרון ל־3.5%) ואיתה גם חולשה בשוק הקונצרני, אף שגם שם נחשב השוק הקונצרני חסין יחסית לאג"ח הממשלתיות, הרגישות כל כך לתמונת המאקרו הבעייתית. בסוף השבוע האחרון נפגע השוק הממשלתי האמריקאי יותר מהשוק הקונצרני, והמרווח (פרמיית הסיכון) הצטמצם בהתאם.

לסיכום, מדדי תל בונד בישראל מצויים ברמת שערים גבוהה, אבסולוטית ויחסית, ובמיוחד מדד תל־בונד 20, המרכז את עיקר העניין בקרב המשקיעים.

ניתן להשביח את התשואה הגלומה, ולהקטין את הסיכון הכולל בהשקעה באפיק הקונצרני, באמצעות שילוב של אסטרטגיית Bond Picking בישראל (80% מהרכיב הקונצרני הכולל בתיק) בשילוב בנייה מושכלת וזהירה של תיק אג"ח קונצרניות בחו"ל, מנוטרל חשיפה לדולר (עד 20% מהרכיב הקונצרני בתיק).

שילוב כזה מאפשר להגיע לתשואה לפדיון גלומה גבוהה יותר, במח"מ נמוך יותר, לסחירות משופרת ולפוטנציאל רווחי הון גבוה יותר. את סיכון החשיפה למט"ח ניתן לנטרל בקלות יחסית, באמצעות פעילות בסיסית באופציות שקל־דולר.

תגובה אחת לכתיבת תגובה