צילום: גלעד קוולרציק

צילום: גלעד קוולרציק

בדיקת "כלכליסט": היציאה מחוץ למסגרת השתלמה, הפעם

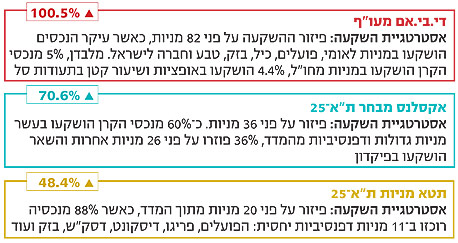

קרן די.בי.אם מעו"ף של מגדל בחרה ב־2009 אסטרטגיית השקעה של פיזור על פני 82 מניות, והשיגה מתחילת השנה ועד סוף נובמבר תשואה של 100% - 35% יותר ממדד הייחוס. ב־2008 התמונה היתה שונה לחלוטין, כאשר הקרן רשמה תשואה נמוכה ב־14% מהמדד

בשבוע שעבר פרסמנו כאן את טורניר הליגות של הקרנות המנייתיות. תמונת המצב שהשתקפה מהליגה לימדה כי גם במקרה של הקרנות המנייתיות, בלא מעט ליגות קיימים פערים גדולים בתשואות בין הקרנות המשתתפות. פערים אלו צורמים במיוחד בליגת הקרנות המתמחות בהשקעה במדד ת"א־25, והשאלה סביב התשואות מתחדדת כאשר מביאים בחשבון שלכאורה אפשרויות ההשקעה העומדות בפני הקרנות בליגה זו אינן כה מגוונות, ומסתכמות ב־25 מניות בלבד.

21 קרנות משתתפות בליגה זו, כאשר השיאנית נכון לסוף נובמבר השיגה תשואה מצטברת של 154.2% מתחילת השנה. לעומתה, שתי קרנות אחרות הניבו באותה תקופת זמן תשואה של כ־34.4% בלבד. כיצד מסבירים פער תשואה מהותי כל כך בהיקף של 120% בליגה שלכאורה כל כך "מוגבלת"?

התשובה לשאלה תתחיל בניתוח הישגי הקרנות בעלות אסטרטגיות ההשקעה המוצהרות: הכוכבת של הליגה היא כלל מעו"ף בריבוע, קרן אגרסיבית וממונפת. למעשה, גם הקרן שהתמקמה במקום השני בליגה, מיטב ת"א־25 אגרסיבית, אשר הניבה תשואה גבוהה של 148.6%, היא קרן "אגרסיבית". ואכן, כפי שלרוב קורה, בשנה שבה השוק עולה - הקרנות הממונפות עולות יותר.

לעומתן, בתחתית הליגה נמצאות שתי קרנות שהניבו תשואה של כ־34.4%. האחת, קרן מנורה מבטחים ת"א־25 בינארית (עמדה), והשנייה, מרכנתיל ת"א־25 דפנסיבית. שתי הקרנות בעלות מדיניות השקעה שונה: הקרן הבינארית פועלת בהתאם לניתוח טכני, ואילו הקרן הדפנסיבית, מעצם הגדרתה, אמורה לקחת פחות סיכונים משאר הקרנות. לקרנות אלה ניתן להוסיף גם את אקסלנס מעו"ף דפנסיבית, שהרוויחה מתחילת השנה ועד נובמבר 42.2%.

אז לאחר שמורידים את חמש הקרנות שעד כה ניתחנו, נותרות עוד 16 קרנות בליגה, שאינן מצהירות על מדיניות השקעה חריגה. במצב כזה גם פערי התשואות מתחילים להצטמצם: במקום הראשון נמצאת די.בי.אם מעו"ף של מגדל עם תשואה של 100.5%, ובמקום האחרון נמצאת תטא מניות ת"א־25 של גאון (שהתמזגה עם מיטב) עם תשואה של 48.4%. הפער שעולה בין הראשונה לאחרונה הוא אמנם כפול, אבל פחות משמעותי מהפער לפני ניפוי הקרנות החריגות.

כדי להבין את הפערים בחנו את דיווחי האחזקות של שלוש קרנות בולטות. הדיווחים נכונים ל־30 בספטמבר.

הדפנסיבית מבחירה - תטא מניות ת"א־25

תטא מניות ת"א־25 השיגה, כאמור, תשואה מצטברת של 48.4%. קרן זו השקיעה ב־20 מניות מתוך המדד, כאשר 88% מנכסיה רוכזו ב־11 מניות בלבד. המניות שבהן התרכזה הקרן הן מניות "כבדות" שהתנודתיות שלהן נמוכה יחסית, למשל בנק הפועלים (8.8% מנכסי הקרן), פריגו (8.4% מהנכסים), דיסקונט (8.4%), דסק"ש (8.4%), בזק(8.4%), אסם(8.3%) ובנק לאומי (8.3%). גם פרטנרו סלקום זוכות להשקעות בשיעורים דומים. במזרחי טפחות ובכורהשקיעה הקרן כ־6% מנכסיה.

וכך, כאשר השוק עלה - גם המניות הללו עלו, אולם בשיעורים נמוכים, לפחות יחסית למקבילותיהן הקטנות יותר.

אולם, יש לציין, כי בשוק יורד השקעה במניות כאלו נחשבת בהחלט להשקעה דפנסיבית. מדובר במניות בנקים, תרופות ותקשורת - אפיקים הנחשבים לאפיקי השקעה הגנתיים.

האגרסיבית מבחירה - די.בי.אם מעו"ף

מול הקרן שהשיגה את התשואה הנמוכה ביותר, כדאי לבחון את די.בי.אם מעו"ף, שכאמור הניבה נכון לסוף נובמבר תשואה מצטברת של 100.5%. בבדיקת מדיניות ההשקעה של הקרן נכון לסוף ספטמבר עולה כי שיטת ההשקעה שאותה נקטה שונה לחלוטין. למעשה, בתשקיף של הקרן נקבע כי לפחות 50% מנכסיה יושקעו במדד ת"א־25 ובתנאי זה הקרן עומדת, אולם במקביל היא מנצלת את יכולתה להשקיע במניות נוספות על אלו הנכללות במדד ת"א־25.

וכך, מלבד אחזקות הליבה של הקרן היא מחזיקה מניות המסייעות בהשגת התשואה העודפת. בסך הכל החזיקה הקרן לא פחות מ־82 מניות בתיק ההשקעות נכון לסוף ספטמבר. המניות שזכו להשקעות משמעותיות היו לאומי (8.8% מהנכסים), הפועלים (8.8%), כיל (8.1%), בזק (7.1%) וטבע (6.5%). במניית החברה לישראל הושקעו 4.1% מהנכסים.

מלבד שש המניות הללו משקיעה הקרן שיעור נמוך מנכסיה בעשרות מניות מאפיקים ומתחומים שונים: כ־5% מנכסי הקרן מושקעים במניות הנסחרות בחו"ל, 4.4% מנכסיה מושקעים באופציות ושיעור קטן מושקע

בתעודות סל.

קרן זו, המבזרת את השקעותיה על פני מספר רב של מניות, וכן משתמשת באסטרטגיית המינוף בחלק מנכסיה (החשיפה שלה למניות עמדה בסוף ספטמבר על 107%), הניבה בשנה של עליות שערים תשואות גבוהות במיוחד.

הקרובה למדד - אקסלנס מבחר ת"א־25

הקרן השלישית שבחנו היא אקסלנס מבחר ת"א־25, שעלתה בסיכום 11 החודשים האחרונים ב־70.6%. קרן זו הניבה תשואה קרובה יותר למדד הייחוס ת"א־25, שעלה באותה תקופה ב־65.5%.

גם במקרה זה התמונה שונה. קרן זו השקיעה, נכון ל־30 בספטמבר, ב־36 מניות. ההשקעה המשמעותית ביותר שלה היתה במניית הפועלים - 8.9% מנכסיה הושקעו בה. לצד זאת, 8.8% מהנכסים הושקעו בכיל, 7.5% בלאומי ו־6.7% בבזק. מניות נוספות שזכו לשיעורי השקעה גבוהים יחסית היו אלביט מערכות, פריגו, סלקום, אורמת תעשיות, טבע ומזרחי טפחות.

למעשה, כ־60% מנכסי הקרן הושקעו בעשר מניות בלבד, 36% פוזרו על פני 26 מניות אחרות והשאר הושקעו בפיקדון.

במקרה זה עולה שהקרן אמנם השקיעה אחוז משמעותי מנכסיה במספר מניות גדולות, אך הקפידה גם לבזר את השקעותיה על מספר רב יותר של מניות. קרן זו לא מינפה השקעותיה, לא השקיעה בחו"ל ועדיין הצליחה להניב תשואה גבוהה יותר מהמדד.

אולם, להצליח בשנה שבה המדד עולה ב־65% זה יפה, אך מה היו התוצאות של קרנות אלו בשנה שעברה, כאשר מדד ת"א־25 רשם ירידה של 46.2%?

קרן אקסלנס מבחר ת"א־25, שהניבה השנה תשואות קרובות למדד בזכות תיק מנייתי מבוזר, רשמה בשנה שעברה הפסד של 53% - קצת יותר מההפסד שרשם המדד. ב־2007 עלתה הקרן ב־21.9%, לעומת המדד שהוסיף לערכו 31%.

קרן די.בי.אם מעו"ף, שזינקה השנה בזכות תיק מנייתי עם ביזור רחב וכן עם השקעות בחו"ל ומעט מינוף, הפסידה בשנה שעברה 60.4% (מול הפסד של 46% במדד), ואילו ב־2007 רשמה תשואה של 24.1%, פחות מהמדד.

תטא מניות ת"א־25, הקרן שהפגינה סולידיות גם בשנה של זינוקים, היא קרן חדשה, שנפתחה ב־28 בדצמבר 2008 - ולכן אין לה תשואות עבר שאותן ניתן להשוות.

וכך, שלוש קרנות, שלושתן מוגדרות כקרנות המתמקדות בת"א־25, השיגו תשואות שונות לחלוטין בשל אופן השקעה שונה לחלוטין. המשקיע, שרואה את מסגרת ההשקעה "ת"א־25", צריך לזכור כי המסגרת לעתים יכולה להטעות.

IFO מפיצי מוצרי Morningstar בישראל www.ifo.co.il

2 תגובות לכתיבת תגובה