צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: מה נבהלתם? הירידות בשוקי האג"ח הן מימוש רווחים

הירידות החדות בשוקי איגרות החוב מראשית דצמבר הוסיפו לחוסר הביטחון של המשקיעים, החוששים בעיקר מהנזקים של העלאות הריבית הצפויות במשק במהלך 2010. פדיונות הציבור קבעו את המגמה בבורסה

בנק ישראל אינו צפוי להעלות שוב את הריבית במשק בחודש הקרוב. הערכה זו נשענת על הירידה בציפיות האינפלציוניות הגלומות בפער בין איגרות חוב ממשלתיות צמודות ללא צמודות בבורסה וכן על הצפי למדדי מחירים נמוכים עד מרץ 2010. איך נסביר, אם כך, את הירידות החדות יחסית בשוק האג"ח הממשלתיות והקונצרניות מראשית דצמבר?

נזכיר כי מדד אג"ח כלליות ירד מראשית דצמבר ביותר מ־1%, מדד אג"ח ממשלתיות צמודות איבד יותר מ־1.5%, מדד השחר ירד בכ־1% ומדד תל בונד־20 איבד כ־1.4%.

לפי שיטת "Follow the Money", הסיבה המיידית לירידות היא גל פדיונות של כספי ציבור, הן מתעשיית קרנות הנאמנות והן מתעשיית תעודות הסל, שהסתכמו, בימים שבהם החריפו הירידות במדדי האג"ח, במאות מיליוני שקלים ביום. הפדיונות התרכזו בקרנות אג"ח מדינה, קרנות מעורבות מוטות אג"ח עם חשיפה נמוכה למניות וקרנות אג"ח קונצרניות.

בתחום האג"ח הקונצרניות מדובר במהפך של ממש, שכן אפיק זה נהנה עד תחילת דצמבר מיצירות משמעותיות של הציבור, המחפש חלופה לריביות הנמוכות בפיקדונות ובקרנות הכספיות.

נזכיר כי הפדיונות החריפו את מה שהחל כמימוש רווחים טבעי, מכיוון שמנהלי קרנות הנאמנות ותעודות הסל מחויבים למכור נכסים כדי לממן את פדיונות הציבור. המשקיעים הסולידיים גילו, בתורם, כי קרנות אג"ח יודעות גם לרדת - לעתים בצורה משמעותית - ומיהרו לממש את הרווחים הגבוהים שצברו מראשית 2009 בשוקי האג"ח. כך נוצרה שרשרת אירועים שהחריפה את מימוש הרווחים בשוקי האג"ח וגרמה לספקנים להכריז כי מדובר בשינוי המגמה החיובית שאפיינה שווקים אלה בשנה שחלפה.

לסיכום, פדיונות בקרנות ותעודות סל המתמחות באג"ח מדינה ובאג"ח קונצרניות היו הסיבה העיקרית לירידות השערים שספגו משקיעי האג"ח בבורסה מראשית דצמבר.

גל הפחתות דירוג

סיבה נוספת שתרמה לאווירה השלילית בתל אביב היתה עליית התשואות בשוק האג"ח האמריקאי ובשוקי האג"ח באירופה עקב גל הפחתות דירוג וחששות מהורדת דירוגים נוספים בשנה־שנתיים הקרובות. אמנם כלכלות ארה"ב ובריטניה נחשבות גדולות וחשובות מדי מכדי "ליפול", ולפיכך הסבירות שהן יזכו להפחתת דירוג נמוכה, אולם עצם האזכור של אפשרות כזו תורם לאווירה השלילית בשוקי אג"ח מדינה ברחבי העולם.

הסיבה השלישית - בסיסית ומהותית יותר - היתה ההפנמה כי התסריט המרכזי ל־2010 הוא של המשך העלאות הריבית במשק. בכמה? בכמה שצריך כדי לשמור על יעד האינפלציה, מבלי לדכא את ההתאוששות הכלכלית במשק כולו.

בנק ישראל מכוון ליעד של 0% בריבית הריאלית במשק, כלומר שהריבית הנומינלית של הבנק המרכזי תהיה בגובה האינפלציה בקירוב. מדיניות מוניטרית ניטרלית תאפשר לו להחזיק במקל בשני קצותיו, ולאפשר לצמיחה במשק להתבסס מבלי לגרום להתפרצות אינפלציונית שתחייב בתורה העלאות ריבית חדות ובלתי רצויות.

בהתאם לציפיות האינפלציה בבורסה ולממוצע החזאים, בנק ישראל יכוון לריבית נומינלית של 2.5%-3% לקראת סוף 2010. זה מה שמזין את החשש העיקרי של שחקני האג"ח לקראת 2010, שהרי העלאות ריבית נחשבות האויב העיקרי של שוק האג"ח, במיוחד של הממשלתיות ובמידה פחותה גם של הקונצרניות בריבית קבועה.

הפרדוקס הזה, שלפיו המשקיעים מייחלים לערנות מוניטרית של הבנק המרכזי מצד אחד, ומצפים להמשך העלאות הריבית במשק מצד שני, ימשיך ללוות אותנו ב־2010. זהו הגורם, בה"א הידיעה, לחשש הבסיסי של המשקיעים משוקי האג"ח בשנה הקרובה. בנסיבות אלה מימוש הרווחים של השבועות האחרונים היה מתבקש ולא חרג מההגדרה של מימוש רווחים, גם אם לעתים הירידות היומיות במדדי האג"ח היו חדות ולא אופייניות.

רגישות להפסדים

השוק רווי בכסף של משקיעי סולידיים הרגישים מאוד להפסדים, והתנהגותו העצבנית מעידה על הדומיננטיות של המשקיעים הפרטיים, הפועלים בו הן ישירות בני"ע והן באמצעות קרנות נאמנות ותעודות סל. זאת, בהשוואה להורדת פרופיל של המשקיעים המוסדיים, המסכמים שנה מוצלחת במיוחד.

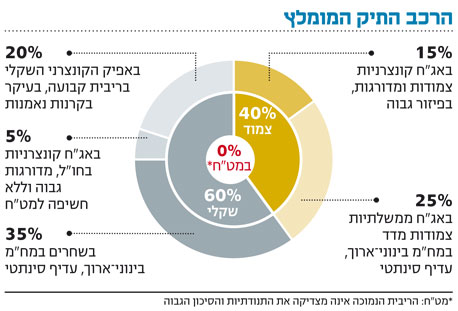

אחרי ראלי מרשים כל כך מראשית 2009, מרבית המשקיעים חיים בתחושה שלפיה שוקי האג"ח יקרים. האומנם? בטבלה המצורפת מוצגים נתוני מדדי האג"ח ב־2008 ו־2009, בנפרד ובמצטבר.

השנים הקלות מאחורינו

כשמנתחים את השנתיים האחרונות, זו של המשבר וזו של ההתאוששות, מצטיירת תמונה אחרת לחלוטין של שוקי האג"ח. בפרספקטיבה זו, שוק האג"ח הממשלתיות עולה זה שנתיים ברציפות ופוטנציאל הרווחים בו קיים, אבל ידרוש התמקצעות ודינמיות רבה בשוק. כפי שאמרנו, השנים הקלות בשוק האג"ח הממשלתיות מאחורינו.

השוק הקונצרני, לעומת זאת, עלה פחות מהאפיק הממשלתי צמוד המדד בשנתיים האחרונות. מדד תל בונד־20 עלה בכ־17.5% בהשוואה לעלייה של 21.5% במדד האג"ח הממשלתיות הצמודות וקשה להתייחס אליו כאל שוק יקר, בוודאי על רקע המימושים של דצמבר ובהתחשב בכך שסביבת ריבית ריאלית שלילית שתמשיך ללוות אותנו ב־2010 נחשבת גורם חיובי מאוד לאג"ח הקונצרניות ולאפיק המנייתי.

ברקע - גורמים חיוביים רבים התומכים בשוקי האג"ח, למרות הצפי להעלאות ריבית במשק. בין השאר:

1. הגירעון ב־2010 יהיה נמוך משמעותית מהיעד שנקבע (5.5% ב־2010), ובהתאם לכך לא צפוי גיוס נטו חיובי ובהיקף משמעותי מצד הממשלה. מדובר בחדשות מצוינות, ותוכנית הגיוסים הממשלתית לדצמבר 2009 עד פברואר 2010 מהווה אינדיקציה מעודדת עבור השחקנים. הממשלה מקטינה משמעותית את גיוסיה באג"ח ותיצור גיוס נטו שלילי של כ־8 מיליארד שקל עד פברואר 2010. הגיוס השלילי בולט באפיק השקלי, שבו צפויה להיווצר אווירת מחסור.

2. הן הפרטת הבנקים (לאומי, דיסקונט) והן גיוס ממשלתי באג"ח בחו"ל (בארה"ב ובאירופה) הם חדשות מצוינות לשוק האג"ח המקומי.

| |||

4. תלילות עקומי התשואות גדולה מאוד, במיוחד בקצה הארוך שלהם, כלומר חלק מהעלאות הריבית העתידיות גלומות כבר במחירי האג"ח. ככל ש"הפרמיה האינפלציונית" שדורשים המשקיעים תקטן הודות להעלאות הריבית במשק, כך יתאפשר תפקוד תקין של שוק האג"ח, גם בסביבת ריבית עולה.

5. שוק האג"ח האמריקאי עבר מימוש משמעותי לאחרונה ונראה כי לעת עתה התייצב.

6. העלאת הריבית במשק תהיה אטית והדרגתית מאוד, ויש סברה כי ההעלאה הבאה אינה צפויה לפני מרץ 2010.

7. ניכרת חזרה של משקיעים זרים לשוק האג"ח הממשלתיות, והרכישות שלהם בשלושת החודשים האחרונים מסתכמות בכ־1.7 מיליארד דולר.

8. המשבר במדינות המערב מהווה גורם ממתן לאינפלציה בישראל ומאפשר לסטנלי פישר לשמור על איזון במדיניות הריבית.

לסיכום, המימוש בשוקי האג"ח התבקש, אולם אין לשנות דרמטית את אסטרטגיית ההשקעה המומלצת לקראת 2010. זאת, מכיוון שרבים מהפרמטרים שעלולים להעיב על שוקי האג"ח ידועים ומגולמים במחירי האג"ח בבורסה.

הכותב הוא מנכ"ל מנורה קרנות מבטחים קרנות נאמנות

2 תגובות לכתיבת תגובה