צילום: shutterstock

צילום: shutterstock

השנה החלומית של אחד העם: הגז, הנפט והביומד הדליקו את ת"א

בינואר 2009, בטרם החל העולם להתאושש, נשטפה תל אביב באופטימיות שיצרו הגילויים של מאגרי הגז. תחילתה של עוד בועה?

בספרי ההיסטוריה של הבורסה בתל אביב תיזכר 2009 כשנה חלומית. אחרי חלום הבלהות ששטף את העולם כולו ב־2008, חל בתחילת מרץ מהפך שהתברר עד מהרה כחלומם הרטוב של בעלי התעוזה. את ההפסדים הכבדים של אשתקד החליפו רווחי עתק של עשרות ומאות אחוזים באפיקי המניות ואיגרות החוב הקונצרניות; הסבלנות התבררה כמשתלמת במיוחד. היום, רגע לפני שהתשואה השנתית מתחילה להיספר מחדש, נראית הבורסה במצב שונה לחלוטין.

לחצו כאן כדי לראות את 25 התשואות המובילות בבורסה ב-2009

בינואר 2009, עוד בטרם החל העולם להתאושש, נשטפה תל אביב בגלי האופטימיות שיצרו הגילויים של מאגרי הגז הטבעי תמר ודלית בים התיכון, מול חופי חיפה וחדרה. אותם גילויים הביאו עמם תחזיות להכנסות של מיליארדי שקלים לחברות השותפות בקידוחים, והזניק את ניירות הערך שלהן בשיעורים חסרי תקדים.

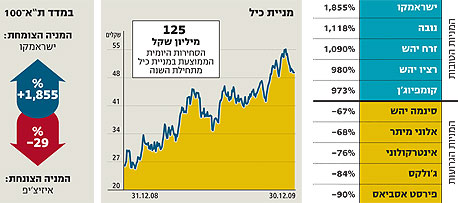

כך, למשל, יחידת ההשתתפות של ישראמקוקפצה השנה ממחיר של 2.7 אגורות למחיר של 53 אגורות והשיגה תשואה של 1,855%. ישראמקו של היום היא אחת מ־25 החברות הגדולות בבורסה עם שווי שוק של 5 מיליארד שקל, אף שלחברה לא היו כל הכנסות בשנתיים האחרונות, והרווח הנקי הצבור שלה מתחילת 2008 ועד סוף ספטמבר 2009 עומד על 2.8 מיליון שקל בלבד.

ישראמקו אמנם עדיין אינה חלק ממדד ת"א־25 היוקרתי, ואולם שתי שותפותיה הישראליות הגדולות למאגרי תמר ודלית, אבנרו דלק קידוחים, הצליחו באחרונה להשתחל למדד, על חשבון חברות ותיקות ומוכרות כדוגמת כור ואפריקה ישראל.

בינתיים יעמוד משקלן הכולל של אבנר ודלק קידוחים במדד על כ־2% בלבד, והשפעתן עליו תהיה זניחה יחסית. אולם חשיפה של מאגרי גז נוספים מול חופי ישראל תהפוך כנראה את מניות גילוי הגז למרכיב מהותי גם במדד הדגל של ישראל.

גילוי הגז יצר באז שלם סביב הענף כולו. הציבור, שכאילו שכח את הפסדי השנה שעברה, פיתח תיאבון לסיכונים והסתער על כל מניה או יחידת השתתפות שרק הזכירה ליד שמה את המילים "יחידת השתתפות" או "חיפושי נפט וגז". אם להיות הוגן, הרי שהימור על כמה מהחברות עשוי להתברר כמוצלח אם יימצאו מאגרי גז נוספים בים, כמו מאגר לווייתן שבו שותפה גם רציו- הלהיט החם של הספקולנטים בחודש האחרון.

אלא שנפט בכמות מסחרית טרם נמצא בישראל, ולכן לא ברור כיצד גילוי גז במעמקי הים הזניק במאות אחוזים גם את מניותיהן של חברות הקודחות כבר שנים רבות באזורי ים המלח, ראש העין וחולות חלוצה.

25% בחלום

סחורה חמה נוספת שאותה קנו הסוחרים בלי הבחנה היתה מניות הביומד. שיגעון הביומד ניפח את שווי החברות וסייע לרבות מהן לגייס בקלילות מאות מיליוני שקלים בישראל ובחו"ל. חלק מהחברות אכן סיפקו את הסחורה עם הודעות חיוביות על התקדמות לקראת השלמת פיתוחם של תרופה או מכשיר רפואי משוכלל, ואולם לא מן הנמנע כי האווירה החיובית גם יצרה תמחור־יתר אצל חלק מהחברות.

משכך, מתחילים המשקיעים את 2010 עם מדדים ספקולטיביים הרבה יותר, לפחות במניות השורה השלישית והרביעית שמאכלסות את מדדי יתר־50 ויתר־120.

הטרנד של 2009 יצר מצב חדש, שבו מניות הביומד וחיפושי הגז והנפט מהוות כ־25% ממשקלם של שני מדדי היתר. המצב החדש עשוי בהחלט לגרום לכך שמדדי היתר יהפכו לתנודתיים הרבה יותר ב־2010.

לקראת השנה החדשה ראוי שיועצי ההשקעות יסבירו למשקיעים כי החל מיום ראשון הקרוב, מתוך 100 שקל שיוזרמו להשקעה במניות הקטנות (דרך תעודות סל), 25 שקל יופנו לחברות החלום.

מניות - המפולת של 2008 נהפכה לזיכרון רחוק

מדדי המניות המובילים סוגרים את 2009 עם תשואות דו־ספרתיות שמעלימות כלא היו את הירידות החדות שאפיינו את התקופה המקבילה אשתקד. מדד ת"א־25 עלה מתחילת השנה ב־74% ומדד ת"א־100 עלה באותה עת ב־88%.

מי שהובילו את העליות היו בלא ספק המניות של חברות גילוי הנפט והגז. משקיעים שרכשו בתחילת השנה מניות של חברות המשתתפות בקידוח הגז תמר שמול חופי מפרץ חיפה, רשמו מאז תשואה פנומנלית של יותר מ־1,000%.

כך, למשל, מניית ישראמקו עלתה מתחילת 2009 ב־1,855%, זרח יהש ב־1,090%, ורציו יהש ב־980%.

המניה של חברת נובה - יצרנית מערכות המדידה לתעשיית המוליכים למחצה - סיפקה אף היא נחת למשקיעיה כשהניבה להם תשואה שנתית של 1,118%, בעקבות שיפור חד בתוצאותיה הכספיות ומהלכי התייעלות שנקטה החברה.

המניות שלא הסבו נחת למשקיעים היו בעיקר של החברות שהסתבכו בשערוריות. כך, למשל, המניה של חברת הנדל"ן אלוני מיתרצנחה השנה בכ־68%, בין השאר, לאחר ש"כלכליסט" חשף עסקה בעייתית שכללה תרגיל עוקץ לרכישת קרקע בפולין. מניית ג'ולקס נחתכה השנה ב־84%, בשל שערוריה פיננסית שבה היה מעורב בעל השליטה.

גם המשקיעים בחברת הנדל"ן אינטרקולונייעדיפו לשכוח את 2009, לאחר שהמניה צנחה ב־76%.

אינטרקולוני נקלעה למשבר פיננסי ולא עמדה בהתחייבויותיה לנושים בכלל ולמחזיקי האג"ח בפרט, והאחרונים צפויים לקבל בקרוב את מושכות השליטה בחברה מבעליה הנוכחיים.

חוכמה שבדיעבד - חבל שלא השקענו במניות האנרגיה

כגודל נבואות הזעם של תחילת השנה, כך גובה התשואות שרשמו המשקיעים בסוף השנה. מי שהשכיל ב־2009 לזהות את מגמות השוק, יכול היה ליהנות מתשואות פנומנליות של עד עשרות אלפי אחוזים.

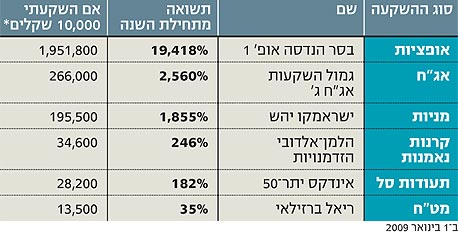

כך, למשל, "אופציה 1" של חברת הנדל"ן בסר הנדסההניבה תשואה של 19,418%, כך שהשקעה של 10,000 שקל בתחילת השנה נהפכה ל־1.9 מיליון שקל בסופה - והתגלתה כהשקעה המוצלחת ביותר של השנה.

באפיק המנייתי התגלתה ההשקעה בישראמקו כמשתלמת ביותר השנה: בני המזל שרכשו בתחילת ינואר מניות של חברת חיפושי הנפט והגז ב־10,000 שקל, מחזיקים כעת במניות השוות לא פחות מ־195.5 אלף שקל - כלומר תשואה של 1,855%.

אחת המרוויחות מהזינוק במניות האנרגיה היתה קרן הנאמנות "הלמן־אלדובי הזדמנות" שרשמה מתחילת 2009 תשואה של 246%, בין השאר בגלל השקעה גדולה במגזר זה. מי שהשקיע בתחילת השנה 10,000 שקל בקרן של הלמן־אלדובי, יגלה כי השקעתו שווה כעת 34.6 אלף שקל.

השקעה במוצר מובנה של אקסלנס, "מטבע עולם אג"ח א'", הניבה תשואה של 8,170%.

מבין האג"ח להמרה בולטת האג"ח של גמול השקעות (סדרה ג') שהניבה מתחילת השנה תשואה של 2,560%. מי שהשקיע בתחילת השנה 10,000 שקל בגמול, יכול לממש כיום את ההשקעה ב־266 אלף שקל.

אג"ח - שנה מעולה לקונצרניות ומאכזבת מאוד לשקליות

אג"ח צמודות

בתחילת השנה חששו רבים שהמשבר העולמי יפגע מהותית בקצב הצמיחה המקומי ושקיימת סכנת דפלציה. אבל ככל שנקף הזמן החלו להתפרסם אינדיקטורים כלכליים חיוביים שהביאו עמם חששות מפני אינפלציה.

כדי להגן על עצמם מפני אינפלציה אפשרית, פנו המשקיעים לאפיקים צמודי מדד, ואכן מתחילת 2009 עלה מדד האג"ח הממשלתיות הצמודות ב־10.2%.

באוגוסט האחרון הפתיע נגיד בנק ישראל סטנלי פישר בעת שהחל להעלות את הריבית במשק. לכאורה, אמור היה הצעד לפגוע בשעריהן של האג"ח הצמודות, אך המשקיעים כבר נערכו מראש להעלאת הריבית והדבר גולם במחירי האג"ח.

2010 מביאה עמה חוסר ודאות בכל הקשור לשוק האג"ח הממשלתיות. זאת מכיוון שהמשק עתיד להמשיך ולהתאושש - והדבר יגדיל גם את החששות האינפלציוניים וגם את העלאת הריבית. גורם נוסף שעלול להעיב על האפיק הממשלתי המקומי הוא ירידת מחירי האג"ח שהנפיקה ממשלת ארצות הברית.

אג"ח שקליות

הצניחה החדה בשוקי המניות והאג"ח הקונצרניות שאפיינה את תחילת 2009 שיחקה לידי המשקיעים באפיק הממשלתי - הצמוד והשקלי.

עם זאת, בסיכום השנה מתברר שבריחת המשקיעים לעבר האפיקים הסולידיים - שאפיינה לכל הפחות את הרבעון הראשון של השנה - היטיבה יותר עם האפיק הממשלתי הצמוד, ופחות עם האפיק הממשלתי השקלי.

לשם השוואה, אם מתחילת 2009 עלה מדד האג"ח הממשלתיות הצמודות ביותר מ־10%, הרי מדד האג"ח השקליות עלה באותה עת ב־2.3% בלבד.

בתחילת 2009 השוק עדיין נערך לאינפלציה נמוכה עד שלילית, ובאותם ימים האפיק הממשלתי השקלי היה אטרקטיבי מאוד הן למשקיעים הפרטיים והן למוסדיים. אבל תחילתה של השנה לא רמזה על המשכה.

בפועל, מציפיות אינפלציה שליליות עבר השוק המקומי לקצב אינפלציה שנתי של 4%, מה שהעלה את האטרקטיביות של האפיק הצמוד, שכן המשקיעים חיפשו מכשיר השקעה שיגן עליהם מפני עליית המחירים המתקרבת.

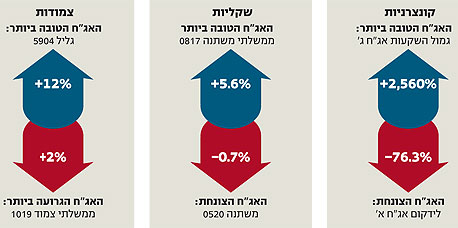

האג"ח השקלית שרשמה את התשואה הגבוהה ביותר היתה ממשלתית משתנה 0817 בעלת מח"מ של 7.1 שנים שעלתה מתחילת השנה ב־5.6%.

אג"ח קונצרניות

שנת 2009 היתה השנה בה' הידיעה של איגרות החוב הקונצרניות. מי שהפיקו את המיטב היו אותם משקיעים שהבינו כי הפאניקה שאחזה בשוק הקונצרני בשלהי 2008 היתה מוגזמת. אלו השכילו לרכוש אג"ח במחירי שפל, וכעת הגיע תורם לגזור קופון.

רק לפני שנה ויותר הובע חשש כבד שלא מעט חברות יתקשו למחזר את חובן ויידרשו להגיע להסדר עם הנושים. לא מעט חברות אכן נקלעו לקשיים תזרימיים, ובעלי השליטה נאלצו לוותר על נתחים מהחברה לטובת בעלי החוב. הלך הרוח הפסימי השפיע על שוק האג"ח בכללותו, וכך קרה שגם אג"ח של חברות טובות וראויות שעמדו בחובן, סבלו מירידות שערים. באותם ימים, מי שרכשו אג"ח היו המשקיעים שהבינו כי המחירים אינם משקפים את התוצאות העסקיות של החברות, ובשורה התחתונה לא מעט אג"ח היכו את האפיק המנייתי.

בראשית 2009 הפאניקה עוד היתה בשיאה. התשואה לפדיון הממוצעת של האג"ח הכלולות במדד תל בונד־20, למשל, עמדה על כ־6.3%. עד חודש נובמבר ירדה התשואה לשפל שנתי של 2.8%, אך באחרונה היא נמצאת סביב 3.7% - המשקפת מימושים בעיקר מצד משקיעים מוסדיים, המבקשים לעבור לאפיקים אטרקטיבים יותר כגון מניות.

לא התפרסמו תגובות לכתיבת תגובה