צילום: shutterstock

צילום: shutterstock

האם שנת 2010 תהיה תמונת ראי של 2004?

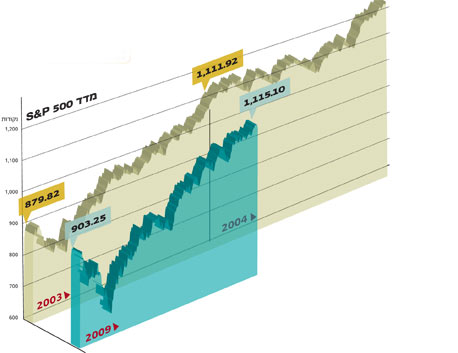

ביצועי מדד S&P 500 בשנת היציאה ממשבר ההייטק ב־2003 זהים לביצועיו ב־2009: ההתחלה שלוותה בירידות חריפות, ההתאוששות המהירה החל מחודש מרץ והסיום באותה נקודה. גם הנתונים המאקרו־כלכליים מעידים על דמיון בין התקופות

אין זה מתפקידנו, וגם איננו מנסים לנבא מה יהיו ביצועי שוק המניות האמריקאי (שידוע בהשפעתו על הבורסות בעולם כולו) בשנה שרק החלה. ב־2009, שנת היציאה ממשבר האשראי החריף, עלה מדד המניות S&P 500 ב־23.5% ל־1,115 נקודות, והדעות לאן ימשיך מכאן מגוונות למדי, ובצדק.

יש הרואים את המדד ממשיך ומטפס גם ב־2010, יש הרואים אותו נע על ציר אופקי, תוך שהוא מלווה בתנודתיות חריפה, ויש כאלה שצופים מימוש בריא של 10%–15%, לפני כל עלייה משמעותית נוספת.

אז לאן המדד ימשיך מכאן? אנו מציעים להסתכל לאחור, וללמוד מניסיון העבר הקרוב. מבט על גרף מדד S&P 500 ב־2003 מגלה תמונה דומה להפליא לזו שצייר גרף המדד ב־2009. בשנת היציאה מהמשבר הקודם (משבר הדוט.קום) זינק מדד S&P 500 ב־26.4% לרמה של 1,111 נקודות. בשתי השנים, אגב, התחיל המדד את השנה בירידה ונגע בנקודת שפל בתחילת חודש מרץ, שממנה התאושש והחל לזנק.

אז אם שתי השנים הללו כל כך דומות אחת לשנייה, לפחות בכל הקשור לשוק ההון האמריקאי, האם גם שנת 2004 תהיה דומה ל־2010? שנת 2004 נפתחה כהמשך ישיר של 2003, אולם רק לזמן קצר. בהמשך נרשמה תנועה אופקית ותנודתית, שהסתיימה במימוש של כ־10%. עם זאת, החל מאמצע אוגוסט חזר המדד לטפס, כך שאת השנה כולה סיים בעלייה של 9%.

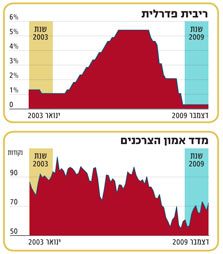

מבט על הנתונים הכלכליים מלמד על דמיון חלקי בין התקופות. כך, למשל, בין נקודת השפל של מרץ 2003 לסוף דצמבר אותה שנה,טיפס מדד אמון הצרכנים של אוניברסיטת מישיגן בכ־17 נקודות. מבט על ביצועי המדד באותה התקופה ב־2009 מראה עלייה בהיקף דומה להפליא. אז מה קרה לרמת האמון של הצרכן האמריקאי ב־2004? היא עלתה עוד כ־12 נקודות ברבעון הראשון של אותה שנה (במקביל לעליות בוול סטריט), אולם כאשר המגמה בשוק המניות התהפכה, החל גם אמון הצרכנים להיחלש ולמעשה טרם חזר לרמתו ממרץ 2004.

נתון נוסף שהמשקיעים אוהבים להסתכל עליו, נוגע לסקר חודשי שעורך המוסד לניהול ההיצע (ISM) בקרב יותר מ־300 חברות תעשייה בארה"ב. הסקר בוחן את השינויים בכמות העובדים, התפוקה, המלאים, ההזמנות והמשלוחים ללקוחות, ואמור להציג האם הפעילות במגזר היצרני מתרחבת או מתכווצת. הסקר מוצג כמדד שבו נקודת האמצע היא רמת 50 הנקודות - כאשר המדד גבוה מרמה זו, המגזר היצרני נמצא במסלול של התרחבות, ולהפך.

מבט על גרף המדד מלמד כי היציאה מהמשבר הקודם לוותה בזינוק חד בקצב צמיחת הפעילות היצרנית, אולם קצב צמיחה זה הגיע לשיא במאי 2004 (61 נקודות) ומאז הוא הלך ונחלש עד המעבר להתכווצות החריפה ב־2008, שנבעה מהחששות מפני השלכות המיתון העולמי.

בתחילת 2009, עם תחילת הזרמת התמריצים הממשלתיים והשיפור במצב הרוח העולמי, נראו ניצני ההתאוששות גם בפעילות היצרנית ומאז אוגוסט האחרון היא אף חזרה לצמוח. אלא שקצב הצמיחה הנוכחי (56 נקודות בסוף דצמבר) הולך ומתקרב לשיא הקודם, וכלל לא בטוח שהוא יוכל להמשיך ולעלות לאורך זמן.

נקודת דמיון נוספת בין דצמבר 2003 לדצמבר 2009 נוגעת למדיניות הריבית לטווח קצר של הבנק הפדרלי המרכזי. אז פעל המשק האמריקאי תחת ריבית המינימום שקבע היו"ר הקודם אלן גרינספאן (1%) כדי להגביר את הנזילות ולאושש את הכלכלה מהמשבר, וכיום פועל המשק תחת ריבית המינימום שקבע היו"ר הנוכחי בן ברננקי (0.25%) מאותה הסיבה בדיוק.

בסוף יוני 2004 החל גרינספאן להעלות את הריבית בקצב קבוע של 0.25% מדי כשישה שבועות, ואילו ברננקי צפוי גם הוא להתחיל בהעלאה הדרגתית של הריבית, לכל המאוחר באוגוסט הקרוב (כך לפחות מגלם המסחר בחוזים עתידיים על הריבית הפדרלית).

עם זאת, יש גם לא מעט שוני בין שתי התקופות. שיעור האבטלה הנוכחי (10%) גבוה בכמעט פי שניים מזה שהיה בסוף 2003 (5.7%), ואילו מגזר השירותים נמצא כיום במגמת התאוששות, אולם עדיין מתקשה להציג התרחבות עקבית בקצב הפעילות, בעוד שב־2003 החל מגזר השירותים להתרחב בעקביות כבר באמצע השנה. ב־2003 הכלכלה האמריקאית צמחה בכל אחד מארבעת הרבעונים, בעוד שב־2009 הפכה הצמיחה לחיובית רק ברבעון השלישי של השנה.

כמו בתחילת 2004, גם בתחילת 2010 עולות הבורסות על בסיס ציפיות להמשך ההתאוששות בכלכלה הגדולה בעולם.

תגובה אחת לכתיבת תגובה