צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: מגזר הביומד נכנס למעבדת כלכליסט

מהו הבסיס הכלכלי לתמחורן של מניות הביומד הזוכות לביקושים עצומים ומטלטלות את מדדי היתר? כתבה ראשונה בסדרה

המניות של מגזר הביומד הן מהקשות ביותר לתמחור. רוב החברות במגזר עדיין אינן מציגות הכנסות, ושוויין תלוי בעיקר בשני גורמים: ההסתברות שהחברה תשלים את פיתוח המוצר ופוטנציאל השוק של המוצר. כיוון שאת שני הגורמים הללו קשה מאוד להעריך, מתאפיינות מניות הביומד בתנודתיות רבה.

המשקולת הכוללת של מניות הביומד עומדת בימים אלו על כ־22% ממדד יתר־50 ועל כ־18% ממדד יתר־120. לכן, השקעה במדדי היתר טומנת בחובה חשיפה גדולה מאוד לסקטור הביומד - לעומת מדד ת"א־100 שבו המשקולת הכוללת של מניות הביומד קטנה מ־0.5%.

המשקל הרב של מניות הביומד הוא אחד הגורמים לתנודתיות־היתר במדדי היתר (גורם נוסף הוא מניות מגזר חיפושי הגז והנפט).

בשבועות הבאים יצלול "כלכליסט" לעומקו של עולם הביומד, ויסייע למשקיעים להכיר טוב יותר את החברות בענף, כך שיוכלו להבחין בין הודעות שיש בהן מידע מהותי לבין הודעות חסרות מידע שכזה.

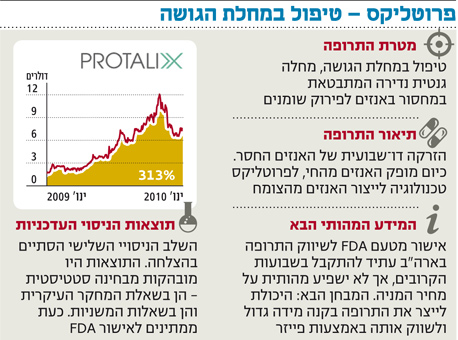

פרוטליקס

פרוטליקס

היא חברה המייצרת תרופה לטיפול במחלת הגושה, מחלה גנטית נדירה המתבטאת במחסור באנזים לפירוק שומנים. בתחילת נובמבר נפוצו שמועות שטבע או פייזר ירכשו את פרוטליקס, לצורך חיזוק התחום הביוגנרי שלהן. בתגובה זינקה מניית פרוטליקס, והחברה הגיעה לשווי שוק של כ־950 מיליון דולר. ערך השוק של החברה־האם ביוסלזינק אף הוא, והגיע לשיא של 571 מיליון שקל.ב־1 בדצמבר דיווחה פרוטליקס כי חתמה על הסכם עם פייזר: הענקית האמריקאית תהיה אחראית על שיווק התרופה בכל העולם (מלבד ישראל), ופרוטליקס תהיה אחראית לייצור. בתמורה תקבל פייזר 60% מההכנסות (למעט אלו שמקורן בישראל).

מלבד זאת, פייזר שילמה לפרוטליקס 60 מיליון דולר מענק חתימה ו־55 מיליון דולר עבור עמידה באבני דרך (פרוטליקס כבר עמדה באבן דרך אחת שתזכה אותה ב־5 מיליון דולר).

לאחר החתימה על ההסכם החלה הצניחה החופשית של מניית פרוטליקס: בתוך שבועיים איבדה המניה כשליש מערכה - לאחר שנכזבה תקוות המשקיעים לרכישת פרוטליקס על ידי טבעאו פייזר. ערך השוק הנוכחי של פרוטליקס עומד על 590 מיליון דולר ושל ביוסל על 361 מיליון שקל.

ברבעון הרביעי דיווחה פרוטליקס על הצלחת השלב השלישי בניסוי שנועד להחדיר את התרופה לשוק האמריקאי. החברה כבר הגישה למינהל המזון והתרופות האמריקאי, FDA, בקשה לאישור התרופה, וכעת נראה שהאישור הוא רק עניין של זמן. בעיות ההפצה והשיווק כבר נפתרו לאחר החתימה על ההסכם עם פייזר.

מחלת הגושה היא מחלה נדירה, והתרופה היחידה משווקת כעת על ידי ג'נזיים, שמכרה ל־5,000 חולים תרופות בהיקף של יותר ממיליארד דולר בשנה. עלות התרופה לחולה יחיד עומדת על יותר מ־200 אלף דולר בשנה. ואולם התחרות הצפויה עם פרוטליקס - ועם חברת שייר הבריטית שאף היא מפתחת תרופה למחלת גושה - אמורה לחתוך בצורה חדה את המחיר החריג של הטיפול. כעת קשה מאוד להעריך את זרם ההכנסות הצפויות לפרוטליקס מהתרופה.

בסוף דצמבר הודיעה שייר ש־FDA ידון באישור התרופה שלה ב־28 בפברואר. פרוטליקס טרם דיווחה על תאריך הדיון בתרופה שלה. אם התרופה של שייר תאושר לפני זו של פרוטליקס, תזכה החברה הבריטית ביתרון במירוץ להשגת נתח שוק.

המשקיעים בפרוטליקס ובחברות המחזיקות בה (ביוסל, מרתוןו אלרוב ישראל) ממתינים להודעה מטעם FDA על אישור התרופה. אבל מכיוון שהאישור צפוי, לא תהיה לו השפעה מהותית על מחיר המניה. הנתונים העיקריים שישפיעו על המניה יהיו היקף החדירה של פרוטליקס (כלומר מספר החולים שיקבלו את הטיפול שלה) וההכנסה הכספית של החברה.

העתיד של פרוטליקס תלוי גם בהתקדמות בייצור חלבונים נוספים שיחליפו תרופות קיימות. אחד הבולטים שבהם הוא תחליף לתרופת Enbrel לטיפול בדלקת מפרקים, שעבר את שלב המבחנים הפרה־קליניים. פיתוחים אלו לא ישפיעו על מכירות החברה בשנתיים הקרובות, אבל הם יכולים לגלם את עיקר הפוטנציאל של החברה בעתיד.

ביוסל מחזיקה ב־18.8% ממניות פרוטליקס וב־16.5% מהמניות בדילול מלא. הערך הכלכלי של ביוסל צריך לעמוד על כ־16%–17% מערך השוק של פרוטליקס. זאת, מאחר שמרבית האופציות של פרוטליקס מצויות עמוק בתוך הכסף, ולכן האחזקות של החברה ידוללו. מלבד זאת, ביוסל אמורה לשלם מס בעת מכירת מניות של פרוטליקס.

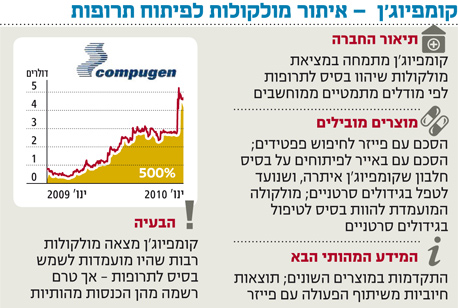

קומפיוג'ן

קומפיוג'ן

היא חברה המתמחה בחיפוש ממוחשב של מולקולות. הפעילות המרכזית שלה מתמצה במציאת מולקולות שישמשו בסיס לתרופות. החברה מוכרת רישיונות לשימוש במולקולות אלו לחברות המפתחות תרופות. קומפיוג'ן אמורה לקבל תשלומים על אבני דרך - ככל שהתרופות מגיעות לשלבים מתקדמים בדרך לאישורן.בשנים האחרונות רשמה קומפיוג'ן הכנסות זניחות, והחברה שרפה במהירות את המזומנים שלה. יתרת המזומנים ומניות החברה־הבת אבוג'ן הסתכמו בסוף הרבעון השלישי ב־9.7 מיליון דולר.

בדצמבר האחרון גייסה קומפיוג'ן 20 מיליון דולר בהפצת מניות, ויצרה נזילות שתספיק לה עד סוף 2012. הפצת המניות נערכה במקביל לשני דיווחים חיוביים מאוד של החברה.

לעתים קרובות מנצלות חברות הביומד דיווחים חיוביים שמעלים את מחיר המניה, ומתזמנות את ההנפקות בהתאם. לעתים עולה השאלה האם תזמון הדיווח ואופן הצגתו אינם מושפעים מהצורך בגיוס קרוב.

הדיווח המהותי הראשון של קומפיוג'ן היה הסכם עם פייזר שבו התחייבה הענקית האמריקאית לממן את פעילותה של קומפיוג'ן למציאת פפטידים שיתאימו לשלוש תרופות שפייזר מתכוונת לפתח.

מלבד ההוצאות שיכוסו על ידי פייזר, קומפיוג'ן אמורה לזכות בתמלוגים על הצלחה - אך התמלוגים אינם מפורטים בנוסח ההסכם שפרסמה קומפיוג'ן. החידוש בהסכם הוא עצם הפנייה של חברת התרופות מהגדולות בעולם בבקשה לחיפוש קונקרטי של מולקולות.

הדיווח השני היה מציאת מולקולה המועמדת לשמש בסיס לתרופה לטיפול בסרטן. קומפיוג'ן מצאה שלמולוקולה זו ישנה השפעה חזקה בהרבה על רקמות סרטניות מאשר על רקמות בריאות. שילוב של שתי הודעות חיוביות אלו, ושל עודפי הביקוש שהזרימו תעודות הסל למניה בעקבות כניסתה למדד יתר־50, הקפיצו בחודש דצמבר את מניית קומפיוג'ן ב־85%. כיום נמצאת החברה במקום השלישי מבחינת שווי שוק מקרב מניות הביומד הנסחרות בתל אביב.

ההסכם עם פייזר חשוב מאוד לקומפיוג'ן, אבל הוא רחוק מלהבטיח לה הכנסות עתידיות מהותיות, ונטל ההוכחה - יצירת הכנסות מהותיות מתמלוגים - עדיין מוטל עליה.

כך גם המולקולה המועמדת לטיפול בסרטן, הנמצאת בשלב התחלתי ביותר בכל הקשור למסחורה.

בעבר מצאה קומפיוג'ן מולקולות רבות שהיו מועמדות לשמש בסיס לתרופות, אך עדיין לא רשמה מהן הכנסות מהותיות. מחיר המניה יהיה תלוי בהודעות של קומפיוג'ן על הצלחה במציאת פפטידים לפייזר, ובקידום מולקולות המועמדות לשמש בסיס לתרופות. הצלחת גיוס ההון תאפשר לחברה לפעול בשלוש השנים הקרובות בלא בעיות מימון.

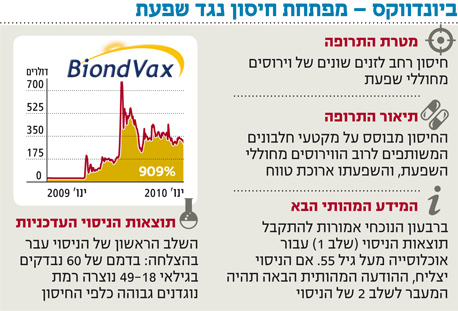

ביונדווקס

ביונדווקס

מפתחת חיסון אוניברסלי כנגד מרבית הזנים של מחלת השפעת - ובכללם השפעת העונתית, שפעת העופות ושפעת החזירים.החיסון מבוסס על מספר מקטעי חלבונים קצרים ("פפטידים") של וירוס הגורם לשפעת. המשותף לכל הפפטידים הוא הימצאותם בסוגים רבים של וירוסי שפעת; הקיבעון שלהם גם כאשר הווירוס עובר מוטציה; והעובדה שהם מעוררים את המערכת החיסונית של הגוף. תכונות אלו יוצרות חיסון המזהה סוגים רבים של שפעת, והשפעתו ממושכת בהרבה מזו של החיסון הרגיל, התקף לכמה חודשים בלבד.

ביונדווקס החלה בניסוי שלב ראשון ב־2007, אבל הניסוי הופסק מיד עקב תופעות לוואי. להערכת ביונדווקס, הגורם לתופעות הלוואי היה החלבון הנושא עליו את הפפטידים. לאחר הפסקת הניסוי פיתחה החברה את הדור השני של החיסון שאינו משתמש באותו חלבון, אלא יוצר חלבון הנוצר ממכפלות של אותם חלקי חלבונים המהווים את החומר הפעיל בחיסון.

ב־4 בדצמבר דיווחה ביונדווקס על הצלחת הניסוי בדור השני של החיסון. הניסוי נערך על קבוצה של 60 מטופלים בני 18–49, ולא התגלו בו תופעות לוואי מהותיות. אצל כל המחוסנים נצפתה רמת נוגדנים גבוהה כלפי החיסון האוניברסלי.

תוצאות הניסוי הקפיצו את מחיר המניה ב־35% בתוך יום מסחר אחד. אבל כל העלייה במניה נמחקה בשבוע שאחרי הדיווח, כאשר ביונדווקס בחרה לנצל את הניסוי המוצלח לגיוס 20 מיליון שקל בשוק ההון המקומי.

החברה מבצעת כעת ניסוי מקביל באוכלוסייה מבוגרת יותר, ותוצאותיו יפורסמו ברבעון הנוכחי. אם הוא יצליח, מתכוונת ביונדווקס לעבור לשלב ה־2 של הניסוי עוד השנה.

5 תגובות לכתיבת תגובה