עוד BRIC לתיק

בתיק ההשקעות שלנו נעדיף לחבור לצומחים ולא לצונחים

מאשימים אותנו ובצדק, את מנהלי ההשקעות הישראליים, שאנו סובלים מתסמונת חמורה של תופעה המכונה "הטיה ביתית". כלומר, שאנו מרכזים חלק גבוה מידי מתיק ההשקעות שלנו בחברות ישראליות רק בגלל הנטייה להשקיע במוכר ובקרוב, לעיתים ללא הצדקה כלכלית.

בשבועות האחרונים דנתי על פני פורום זה במניות ישראליות משובחות יותר או פחות, וכעת אני מרגיש שהגיע הזמן להפליג מעט אל קצוות תבל, ולפלפל את תיק ההשקעות שלנו במקומות אשר אנו מבקרים בהם יותר בטיולים של אחרי הצבא יותר מאשר בתיק ההשקעות שלנו. רבות נכתב בעבר על השווקים המתעוררים בכלל ועל מדינות ה-BRIC בפרט, לא תמיד בהקשרים חיוביים. כעת אני רוצה לחדד את החשיבות שבהשקעה של נתח מסוים מהתיק שלנו לשווקים אלו.

מצב העולם והאומה

העולם שלנו בתחילתו של העשור החדש, הוא עולם שונה מזה אשר נכנסנו אליו בתחילת העשור הקודם. אותו עשור אשר נפתח בפיצוץ של בועת הטכנולוגיה, מתחיל לאחר פיצוץ בועת האשראי. לא בכדי היה מי שכינה אותו בשם "עשור הבועות". התמורות הכלכליות, החברתיות, הטכנולוגיות והמדיניות הביאו לשינוי מוקדי הכוח בעולם החדש.

ארה"ב איבדה מעט מהדומיננטיות שלה, לטובת סין אשר התעצמה. בריטניה עודנה מתמודדת עם משבר חמור, בעוד רוסיה, אשר רק לפני מעט יותר מעשור הסתבכה עם שמיטת חובות, חולשת כיום על נתיבי האספקה של מקורות האנרגיה וחומרי הגלם ונהנית ממחירי הסחורות הגבוהים. ההנהגה החדשה בברזיל הביאה להתייצבות בכלכלת המדינה, ירידה בשערי הריבית ולתנופת תעשיה ויצוא בקצב מרשים במיוחד. הודו, על המוני תושביה, נהנית מהביקוש העולמי לכוח עבודה זול אך דובר אנגלית, ובונה יש-מאין מעמד בינוני חדש. גם ישראל הקטנה שלנו, נהנתה הן מיתרון הקוטן שלה, מהשמרנות הפיננסית, מהעליונות הטכנולוגית ומרוח היזמות ויצאה מהמשבר העולמי כאשר ידה על העליונה.

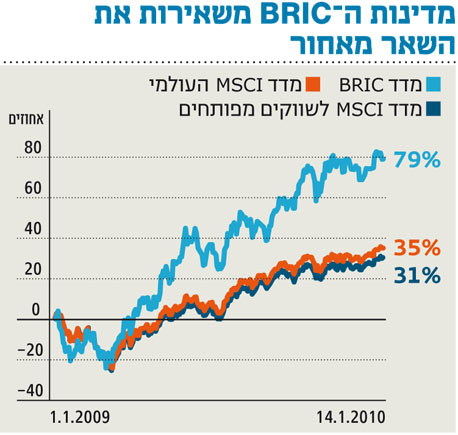

מצב עולמי חדש זה מחייב אותנו לבחון את חלוקת תיק ההשקעות שלנו, ולבדוק מיהם המנצחים והמפסידים ממצב עולם זה. כאשר אנו מתבוננים קדימה אל תוך שנת 2010 הבאה עלינו לטובה, אנו יכולים כבר להתחיל ולסמן את השווקים המרוויחים: סין חוזרת לצמיחה של מעל ל-10%, הודו ל-7%, ברזיל ל-4.8% ורוסיה ל-2%. לשם השוואה נציין, כי ישראל צפויה לצמוח ב-3.5%, ארה"ב ב-2.5% ובריטניה ב-1.2%. כיוון שאנו רוצים להצטרף למנצחים, אנו נעדיף לחבור אל השווקים הצומחים ולא אל הצונחים, כלומר, אל שווקי ה-BRIC.

מי ומה במדינות ה-BRIC

למדינות אלו מאפיינים שונים מאוד, ולכן חשוב להבין אותם בטרם כניסה להשקעה בשווקים אלו. סין, אשר אנו ממליצים עליה במשקל יתר לעומת מדד ה-BRIC, נהנית מצמיחה גבוהה בשוק המקומי, אשר לאחרונה התווספה אליה גם צמיחה המקורה בחידוש פעילות היצוא. פעילות היבוא של סין, בעיקר חומרי גלם לשימוש התעשייה, חזרה לרמת השיא של שנת 2008, מה שמרמז על העתיד לבוא בתפוקה התעשייתית ובייצוא. אם נוסיף לכך את ההערכות כי תכנית ההאצה של הממשל נוצלה רק בחלקה הקטן ורובה עדיין לפנינו, וכי המטבע הסיני צפוי להתחזק מול הדולר בשנתיים הקרובות נקבל חיזוקים נוספים לפוזיציה החזקה שלנו בשוק הסיני. הממשל הסיני דואג לכך שהכלכלה לא תתחמם יתר על המידה, כאשר הוא מעלה את יחסי הלימות ההון של הבנקים.

למדינות ברזיל ורוסיה אנו מעדיפים לתת משקל השווה למשקלם במדד ה-BRIC. שתי מדינות אלו נהנות מהעלייה החזקה במחירי הסחורות אשר בראשון הנפט והגז הטבעי. המקש הברזילי נהנה מירידה ברמת האבטלה, וממערכת פיננסית חזקה. רוח גבית עשויה להגיע בדמות אירועי הספורט אותן מארחת המדינה ב-2014-2016 וכן מהשקעה מאסיבית בתשתיות לקראת אירועים אלו. עם זאת, שוק המניות בברזיל כבר איננו זול כפי שהיה, ונסחר במכפיל של 14 על הרווח החזוי ב-2010. הסיכון של העלאת ריבית כבר בטווח הקרוב עומד על הפרק. לשוק הרוסי מתאם גבוה עם מחירי האנרגיה, שכפי הנראה כרגע נשארים ברמה גבוהה, אך מנגד נמצאים תמיד החששות מהבעיות הפוליטיות ברוסיה אשר מביאות לחוסר עניין במדינה על ידי משקיעים זרים.

אחרונה חביבה, הודו, דווקא סובלת מהמצב הקיים ולכן אנו מעניקים לה משקל חסר בתיק שלנו לעומת המדד. מה שטוב לרוסיה רע להודו, שכן התלות שלה במחירי חומרי הגלם והאנרגיה עומדת לה לרועץ כאשר אלו עולים. הצמיחה הגבוהה והשיפור ביצוא תוכנה ואלקטרוניקה אינם מחפים על הגרעון הגבוה של הממשל אשר עשוי להוביל לאינפלציה גבוהה וכן לעליית ריבית, בנוסף לשוק מניות אשר מתומחר גבוה יחסית (מכפיל של 17.5 על רווחי 2010).

אז מה עושים?

מהבחינה האופרטיבית, כל משקיע ישראלי יכול לרכוש בקלות מניות של חברות ממדינות ה-BRIC אשר הונפקו בבורסה האמריקאית, כמו גם תעודות פיקדון (ADR) אשר עוקבות אחר מניות אלו.

אפשרות שנייה היא רכישת סלים, כלומר תעודות סל או ETF אשר עוקבות אחר מדדי המניות במדינות אלו. אך לדעתי, בגלל עוצמת השינויים ומהירות התגובה הנדרשת לאירועים כלכליים פוליטיים או מדיניים, הדרך הטובה ביותר לעשות זאת היא לתת למנהל השקעות את ההגה בכל הקשור למדינות אלו דרך קרן נאמנות.

בכל מקרה, יש לזכור כי עם הסיכוי לרווח גם מגיע הסיכון, ושאין להשקיע חלק גדול מידי מהתיק למדינות אלו - 15% מתוך התיק המנייתי נראים לי כמו חלק ראוי לשווקים אלו, לצד שווקי המניות בישראל, בארה"ב ובאירופה.

תגובה אחת לכתיבת תגובה