בלעדי ל"כלכליסט": קרן הגידור של פסגות הניבה למשקיעים 26% בשלוש שנים

פסגות קומפס, בניהולם של דורון צור וגיא רייזיס, הצליחה להכות את מדד היחס S&P 500, שהשיג בתקופה זו תשואה שלילית של 24%. מנהלי הקרן: "רמות הסיכון היום מתקרבות לאלו של סוף 2007, כאשר המשקיעים התעלמו מכל סימני האזהרה"

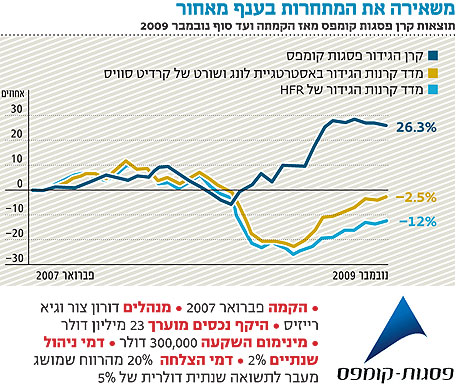

הקמתה של קרן הגידור ערב משבר כלכלי היא כנראה לא ההברקה הפיננסית המוצלחת ביותר, אך קרן הגידור פסגות קומפס של בית ההשקעות פסגות, שהוקמה בתחילת שנת 2007, מוכיחה כי ניתן להכות את השוק גם בתקופות של סערה כלכלית.

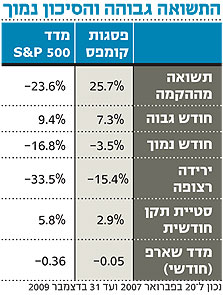

ממסמך שהגיע לידי "כלכליסט" ומיועד למשקיעי קרן הגידור של פסגות עולה כי הקרן, המנוהלת על ידי דורון צור וגיא רייזיס, השיגה למשקיעיה תשואה חיובית של 25.7% (נטו) מאז הקמתה בפברואר 2007, או במילים אחרות: תשואה שנתית ממוצעת של 8%, וזאת בתקופה שבה התנהג שוק ההון העולמי כרכבת הרים. לשם השוואה, מדד ההשוואה S&P 500 הציג באותה תקופה תשואה שלילית של 23.6%.

הפוזיציות נחשפות

עוד עולה כי בשנת 2009 רשמו המשקיעים תשואה חיובית של 21.6% (נטו לאחר דמי ניהול), וזאת לעומת תשואה של 23.5% במדד S&P 500. ב־2008 השיגה הקרן תשואה שלילית של 2.3%, מול תשואה חיובית של 5.7% ב־2007.

קרן פסגות קומפס, שנרכשה על ידי פסגות מקומפס השקעות ב־2008, מתמחה בהשקעה בעיקר בשוקי ארה"ב ובאירופה ונחשבת לקרן קטנה יחסית, שהיקף נכסיה מוערך ב־23 מיליון דולר. הקרן גובה דמי ניהול של 2%, לצד דמי הצלחה של 20% מהרווח המושגים מעבר לתשואה שנתית דולרית של 5%. על פי פרסומי הקרן, מטרתה היא להניב תשואה דולרית חיובית יציבה לאורך זמן, גבוהה מריבית חסרת סיכון, תוך שמירה על סטיית תקן נמוכה ככל האפשר ובמתאם נמוך למגמת השווקים המסורתיים.

בסיכום הישגי הקרן לשנת 2009 כותבים מנהליה כי חודש דצמבר הסתיים בתשואה שלילית של כ־0.5%. "שנת 2009 כולה הסתיימה בתשואה חיובית מכובדת של 21.6%, הרבה מעבר לרף התשואה המינימלי של 5%, שאותו אנו מבקשים להכות, וקרוב לתשואת מדד 500 S&P שעלה ב־23.6%", נכתב.

במכתב נחשפות גם הפוזיציות שנקטה הקרן ושהניבו לה את התוצאות המכובדות. מנהלי הקרן כותבים כי נקטו שתי פוזיציות (לונג ושורט) במקביל, כאשר הפוזיציה על שוק המניות היתה מאוזנת בין שורט ללונג. "התשואה החיובית שרשמה הקרן נבעה מהשקעה מושכלת בכמה חברות שנסחרו במחירים נמוכים מאוד ביחס לפעילותן, מתוך הערכה שאם העולם לא 'ייחרב' מבחינה כלכלית, אזי מניות אלו יעלו במאות אחוזים, דבר שאכן קרה בחלק מהמקרים. בהמשך השנה פתחנו בהדרגה נטייה לפוזיציית שורט במניות, שהלכה וגדלה עם העליות החדות בשווקים ופגעה בתוצאות הקרן לקראת סוף השנה", נכתב במסמך.

רווחי הון באג"ח

הפוזיציה השנייה שנקטו מנהלי קרן הגידור היתה במסגרת שוק החוב. תחת פוזיציית לונג החזיקו בפסגות קומפס איגרות חוב קונצרניות בישראל בפיזור גדול. "במשך השנה נהנינו מרווחי הון גדולים על פוזיציה זו", מסבירים מנהלי הקרן. "מצד שני, החזקנו פוזיציית שורט של אג"ח קונצרניות בחו"ל בתשואות אבסולוטיות נמוכות. בדרך זו, אם התרחיש האפוקליפטי היה מתקיים, היינו מרוויחים מעלייה בתשואות כתוצאה מפגיעה עסקית בשילוב של מאזנים חלשים בחברות אמריקאיות. בדיעבד, תרחיש כזה לא התרחש (בינתיים), ועל כן בפוזיציה זו הפסדנו בגלל עלות התשואה השוטפת וצמצום מרווחי הסיכון". בשורה התחתונה, מסכמים המנהלים, הרווח מצד הלונג על האג"ח בישראל היה גבוה משמעותית מההפסד על צד השורט באג"ח קונצרניות בחו"ל.

תחזית פסימית

במהלך השנה מימשו מנהלי הקרן את רווחי ההון באג"ח בארץ, אולם מנגד, הותירו את השורט על האג"ח האמריקאיות על כנו. "להערכתנו, מסוכן הרבה יותר להחזיק בפוזיציית לונג על אג"ח כאלה היום - הן ממשלתיות והן קונצרניות. השילוב של תשואה בסיסית נמוכה באג"ח ממשלתיות עם פרמיות סיכון נמוכות מקטין מאוד את הסיכוי של עליית מחירי האג"ח הללו ואת העלות השוטפת של מכירתן בחסר, ומנגד מגדיל משמעותית את ההסתברות לירידה משמעותית במחיריהן", נכתב.

מפילוח התשואות ב־2009 עולה כי בארבעת החודשים האחרונים של השנה רשמה הקרן תשואה שלילית, כאשר במאי נרשמה התשואה הגבוהה ביותר - 7.3%. "תוצאות הקרן התנהגו במתאם נמוך מאוד לתנודות השוק, וניתן לראות חוסר סימטריה בין הפסד לרווח. דבר זה אינו מקרי, והוא נובע מגישתנו לפיה עלינו לבנות דיספרופורציה בין הצלחות לכישלונות, כלומר, כאשר צדקנו בפוזיציה שלנו, הצלחנו להרוויח אחוזים ניכרים, ואילו במקרים שבהם טעינו, הפסד היה נמוך בהרבה".

בנוגע ל־2010, צור ורייזיס אוחזים בתחזית פסימית. "אנו מזהים שאננות גבוהה מצד המשקיעים לצד חשש נמוך מירידות מחירים בשוק. הדבר בא לידי ביטוי בירידת מחירי האופציות, התעלמות מסיכון אשראי של חברות והסתפקות בפרמיות סיכון נמוכות מעל איגרות חוב ממשלתיות ונכונות לשלם מכפילים גבוהים על רווחי ההווה, מתוך ציפייה שרווחיות החברה בשנה עד שנתיים הבאות תעלה משמעותית".

לאור התופעות הללו, צור ורייזיס קובעים כי "לריבית נמוכה לאורך זמן יש כוחות רפואיים נסתרים על נפשם של המשקיעים. הריבית הנמוכה משכיחה זיכרונות רעים וגם משככת כאבים בו זמנית. איננו שותפים לאופטימיות שאותה אנו מזהים מכל עבר, הרגשה שדוחפת את מחירי הנכסים הפיננסיים כלפי מעלה. קניית מניות ואג"ח במחירים גבוהים רק מתוך אמונה או הערכה שהכלכלה במגמת שיפור היא מעשה מסוכן, אף (ואולי בגלל) שלרוב המשקיעים נראה שהסיכון בהשקעה ירד בגלל השיפור במצב הכלכלי. למעשה, ההפך הגמור הוא הנכון. התקופה שבה סיכון ההשקעה הוא הקטן ביותר מתרחשת כשהמחירים נמוכים מאוד והתשואות גבוהות מאוד. זה בדרך כלל קורה כשהמצב הכלכלי נראה רע, כמו לפני שנה".

בשורה התחתונה, מנהלי הקרן קובעים כי "ברמת המחירים הנוכחית, רמת הסיכון עלתה משמעותית לעומת רמתה מלפני שנה, והיא מתקרבת לסיכון של סוף 2007 - תקופה שבה המשקיעים התעלמו לחלוטין מסימני האזהרה שעלו מהמגזר הפיננסי מתוך אמונה שהמשבר לא יזלוג ממגזר הפיננסים והנדל"ן לשאר העולם".

מפסגות נמסר כי בית ההשקעות לא נוהג להתייחס לניירות פנימיים הנשלחים ללקוחותיו.

5 תגובות לכתיבת תגובה