צילום: גלעד קוולרציק

צילום: גלעד קוולרציק

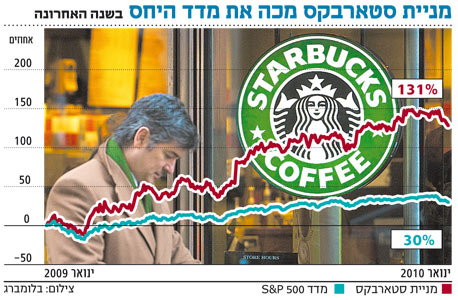

מניה בפינצטה: סטארבקס עושה נס מהקפה

השיפור ברווחים והמכפיל הנמוך יחסית קורצים למשקיעים ברשת בתי הקפה הגדולה בעולם

סטארבקס (סימול: SBUX) היא רשת בתי הקפה הגדולה בעולם: נכון לסוף 2009 היו לחברה כמעט 17 אלף סניפים ברחבי העולם, מהם כ־11 אלף רק בארצות הברית.

לחברה גם היה רומן ישראלי שהסתיים בשברון לב. בשנת 2000 ייבאה קבוצת דלק(שבשליטת יצחק תשובה) את רשת הקפה לישראל והציבה לה יעדים גרנדיוזיים: 20 סניפים בתוך שנה, 100 סניפים בתוך חמש שנים. התורים ליד החנות הראשונה היו מבטיחים, אבל כעבור שלוש שנים ושישה סניפים בלבד קיפלה סטארבקס את הזנב ונטשה.

אלא שהכישלון במגרש הישראלי לא היה אירוע משמעותי בקורותיה של רשת הענק. אם ב־2003 (השנה שבה עזבה את ישראל) הסתכמו מכירותיה בכ־4 מיליארד דולר, הרי שב־2008 - עת היכה המשבר הפיננסי במלוא עוזו - זינקו המכירות לסכום של 10.4 מיליארד דולר. במילים אחרות, המכירות צמחו בממוצע ביותר מ־20% בשנה.

סטארבקס נסחרת בנאסד"ק בשווי של 16 מיליארד דולר, אך לא הכל ורוד אצל מלכת הקפה: ב־2009 חלה נסיגה של 6% במכירותיה (לעומת השנה שלפניה), ואלו הסתכמו ב־9.9 מיליארד דולר. זאת על רקע צמצום מספר הסניפים בארה"ב.

גם רווחיותה של החברה החלה לקרטע. אם בשנים עברו התרגלה סטארבקס להציג שיעורי רווחיות תפעולית שנעו בטווח של 10%–12% מההכנסות (בערך פי שניים מהמקובל בענף המסעדנות האמריקאי), הרי שמ־2008 חלה שחיקה ברווחיות התפעולית, ומאז היא נעה בטווח של 5%–6% מההכנסות.

המגמות הללו השפיעו גם על השורה התחתונה: לעומת 2007 שבה הגיע הרווח הנקי לשיא של 673 מיליון דולר, הרי ששנה מאוחר יותר הוא צנח ל־315 מיליון דולר בלבד.

למרות זאת, המשבר האחרון רחוק מלאיים על סטארבקס. החברה יצרה וממשיכה ליצור תזרים מזומנים חזק מפעילות שוטפת.

נוסף על כך, המאזן של החברה יציב מאוד והונה העצמי מהווה כמעט 55% מסך המאזן, וברשותה נכסים שוטפים (הניתנים למימוש במהירות) רבים וחוב אפסי. מלבד זאת, גם הרווח הנקי של סטארבקס התאושש במידה ניכרת: בשנה שעברה עמד הרווח על 568 מיליון דולר - שיפור מהותי לעומת נתוני השפל של 2008.

יותר מכך: בשני הרבעונים האחרונים הצליחה סטארבקס להפתיע את השוק, ולהציג רווח למניה שהיה גבוה ב־15%–20% מקונצנזוס האנליסטים המסקרים אותה.

מעודדת מהתוצאות שהפיקה בפועל החליטה סטארבקס לעדכן את הצפי שלה ל־2010 - גם בשורת המכירות וגם בשורת הרווח. כתוצאה מכך גם לא מעט אנליסטים תיקנו כלפי מעלה את תחזיותיהם.

אמנם חלק מהצמיחה החזויה אמורה לנבוע מפתיחת חנויות חדשות, אך חשוב להדגיש כי סטארבקס צופה לצמיחה גם במכירות של החנויות הקיימות.

כיום נסחרת החברה במכפיל 20 על הרווחים החזויים ל־2010 - נתון שלא יזכה אותה בתואר "מציאת העשור". למרות זאת, הצמיחה המהירה שמאפיינת את סטארבקס וההרגל של השוק לשלם על חברות מסוגה במכפילי רווח של 30 ויותר הם טיעוני נגד לגיטימיים לחלוטין לאלו שדווקא מגדילים כעת את אחזקותיהם במניית החברה.

לא התפרסמו תגובות לכתיבת תגובה