צילום: מיכאל קרמר

צילום: מיכאל קרמר

חשיפת "כלכליסט": 40% מכספי הפנסיה יושקעו באג"ח חברות

הגופים המוסדיים פרסמו לראשונה את מדיניות ההשקעה שלהם, על פי דרישת המפקח על שוק ההון. מהפרסום עולה כי המוסדיים מצפים לשנה אופטימית - 30% מהכספים יושקעו במניות

בשקט בשקט, מבלי שאף אחד מהחוסכים שם לב, הטילו אתמול חברות הביטוח ובתי ההשקעות פצצה בשוק. בהתאם לדרישות משרד האוצר, פרסמו הגופים המוסדיים באתרי האינטרנט את מדיניות ההשקעה שלהם לשנת 2010. מכיוון שגופים אלה מנהלים יחד כספי ציבור בהיקף של מאות מיליארדי שקלים, לאסטרטגיית ההשקעה שלהם יש השפעה דרמטית על האופן שבו שוק ההון הישראלי ייראה בשנה הקרובה.

אולם, המוסדיים לא פראיירים. האוצר מאפשר להם להציג את מדיניות ההשקעה הצפויה עם סטייה של כ־6% לקצה אחד או אחר. משכך, רוב הגופים פשוט לקחו את תמהיל ההשקעות הנוכחי שלהם, הכפיפו אותו לטווח הסטייה וסגרו עניין. לדוגמה, כלל ביטוח שנכון לסוף 2009 החזיקה חשיפה של 33.8% למניות בתיק ביטוחי המנהלים שלה, קבעה שיעור חשיפה צפוי של 33% ל־2010 תוך הקצאת טווח של 27%–39% - או במילים אחרות, כר רחב המאפשר גמישות. לכך יש להוסיף גם את העובדה שהאוצר מאפשר למוסדיים לשנות מדיניות במהלך השנה, ורק דורש מהם לעדכן את החוסכים בשינויים.

אולם, למרות אלה, חשיפת מדיניות ההשקעה של הגופים מאפשרת הצצה לעקרונות המנחים של המוסדיים, לתחזיות שלהם - כיצד הם רואים את השוק בשנה הקרובה. תמונת המציאות שעולה מפתיעה, בעיקר לאור השונות הגדולה ביניהם.

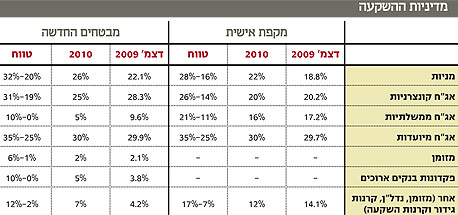

קרנות פנסיה

תמונת המציאות המשתקפת מניתוח מדיניות ההשקעה של קרנות הפנסיה סולידית יותר מזו העולה מתיקי ההשקעות של ביטוחי המנהלים.

מציאות זו איננה מפתיעה, שכן קרנות הפנסיה ידועות ככאלה המגלות מתינות בהשקעותיהן, וזאת לנוכח תפיסת העולם של ועדות ההשקעה בגופים המנהלים את הקרנות. ועדות ההשקעה בתחום זה אוחזות במדיניות השקעה סולידית יחסית.

קרנות הפנסיה הגדולות בענף הן מקפת של מגדל ומבטחים של מנורה מבטחים - נתוניהן מפורטים כאן. באופן מפתיע, שיעור החשיפה המנייתי הצפוי במקפת של מגדל, בניהולה של ענת לוין, נמוך מזה של מבטחים ועומד על 22% בלבד, זאת בניגוד לביטוחי המנהלים שבהם נוקטת לוין קו אגרסיבי יותר על השוק - חשיפה של כ־40%.

לעומת זאת, בבחינת האפיק הקונצנרני עולה מגמה צפויה - שיעור החשיפה של מבטחים לאג"ח חברות גבוה מזה של מקפת. ככל הנראה, מה שעשוי להזניק את התשואה בתיק ההשקעות של מקפת הוא האפיק האלטרנטיבי. למגדל יש את החשיפה הגדולה ביותר להשקעות אלטרנטיביות, דוגמת נדל"ן, וזאת על חשבון החשיפה לאג"ח הממשלתיות.

מגמה זו חוזרת גם אצל מבטחים. בדומה לביטוחי המנהלים, קרן הפנסיה מתכננת להגדיל השנה את חשיפתה להשקעות בנדל"ן ובאפיקי השקעה אלטרנטיבים לעומת שיעורם ב־2009.

קופות גמל

אם לשפוט לפי מדיניות ההשקעה של קופות הגמל הגדולות, נראה שכלל תמר, שדורגה ב־2009 במקום השלישי בתשואות קופות הגמל הגדולות, הולכת על אסטרטגיה בעלת סיכון גבוה מהאחרות.

שיעור החשיפה למניות הצפוי בתיק של כלל תמר ב־2010 הוא 33% כאשר החשיפה המקסימלית ב־2010 יכולה להגיע עד 39%. אשר לאחזקה באיגרות חוב קונצרניות, בכלל מורידים מעט (2.5%) את החשיפה לעומת סוף שנת 2009 להיקף של 44%, כאשר טווח החשיפה שהוגדר הנו רחב ויכול, אם מנהלי הקופה יחפצו, להגיע לשיעור של עד 50%.

פסגות גדיש ודש תגמולים שומרות על מקום סולידי באמצע, עם חשיפה מנייתית צפויה של 30% ו־28% בהתאמה. באקסלנס עתיד שיעור החשיפה הצפוי למניות להסתכם ב־27% (לעומת 29% בסוף דצמבר 2009), כאשר שיעור האחזקות באג"ח ממשלתיות ובמזומן במגמת עלייה לעומת סוף 2009.

מנגד, קופת הגמל הראל עצמה כללי עתידה לשמור ב־2010 על שיעור מניות נמוך יחסית של 26% - עלייה של כ־2% לעומת סוף 2009, ושיעור אג"ח קונצרניות בארץ ובחו"ל של 49%. אמיר הסל, משנה למנכ"ל הראל, אמר כי "החלטות ההשקעה שלנו נובעות מניתוח הרכב המשקיעים בקופות הגמל, ובמקרה הזה מדובר באוכלוסייה יחסית מבוגרת. תחת אפיק האג"ח הקונצרניות נכללות גם עסקאות אשראי והשקעות בחו"ל, ולכן הסיכון נמוך יותר. בכל מקרה, אין לי ספק שאג"ח הן הרבה פחות מסוכנות ממניות".

ביטוחי מנהלים

שנת 2010 מצביעה על שינויי תפיסה בקרב חברות הביטוח. מגדל, המנהלת את תיק הנכסים הגדול ביותר בביטוחי המנהלים (כ־35 מיליארד שקל), מתכננת להגדיל השנה עוד יותר את החשיפה למניות, ל־39%. לשם השוואה, הראל ביטוח, מנורה מבטחים והפניקס מסתפקות בחשיפה מנייתית של 30% בלבד, בעוד שכלל ביטוח מגבילה את החשיפה שלה ל־33%.

גם בתחום הקונצרני מגדל חריגה. חברת הביטוח מחזיקה בשיעור החשיפה הנמוך ביותר לאג"ח חברות, לעומת המתחרות שחשיפתן הממוצעת היא כ־40%. נקודה מעניינת נוספת באפיק הקונצרני עולה אצל מנורה מבטחים, שמתכננת להקטין ב־2010 את חשיפתה, הן לאפיק זה והן למנייתי, לטובת הכפלת החשיפה למכשירים אלטרנטיבים המתמחים בנדל"ן.

בחינת התיק של הפניקס, שנכוותה ב־2008 ו־2009 מחשיפה למכשירים מורכבים ורעילים, מעלה כי זו מחזיקה במדיניות הסולידית ביותר, כאשר המרכיב הגבוה ביותר בתיק (יותר מכפול מהמתחרות) הוא אג"ח ממשלתיות. עוד עולה כי הפניקס מתכננת לשקם את תיק המדשדש שלה ע"י חשיפה למכשירי השקעה אלטרנטיבים, לדוגמה השקעות בנדל"ן.

עובדה נוספת היא מדד היחס שסיפקו החברות לבחינת חשיפתן לשוק הקונצרני - תל בונד־60- ובכך למעשה הן מצהירות שחשיפתן תוגבל לאג"ח בעלות דירוג גבוה יחסית. מנורה, הראל וכלל לעומת זאת נתנו כמדד יחס את מדד אג"ח קונצרניות כללי, שבו נכללות גם אג"ח בדירוג נמוך, שלא נסחרות במדדים המובילים.

כדי לראות את הטבלאות המפרטות את מדיניות ההשקעה בקופות גמל וביטוחי מנהלים לחץ כאן.

תגובה אחת לכתיבת תגובה