הגיע הזמן להתחשבן

אחרי 9 המלצות על מניות ומדדים - היכן פגענו ואיפה פיספסנו

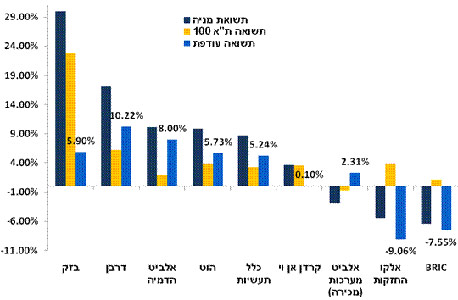

מאז הקיץ האחרון סיפקתי בטורים אלו כ-9 המלצות השקעה על מניות ושווקים שונים. היו אלו בזק, דרבן, הוט, אלביט הדמיה, שווקי ה-BRIC, כלל תעשיות, אלקו החזקות, קרדן אן ויוהמלצת מכירה על אלביט מערכות. כל החלטת השקעה נומקה על ידי הנתונים אשר עמדו לנגד עיני בזמן כתיבת הטורים. מתוך 9 המלצות השקעה, 7 הניבו תשואה חיובית, אך חשוב יותר מכך, הן הניבו תשואה עודפת על פני מדד ת"א 100.

עם זאת, חשוב לי לסייג ולציין כי הדרך הנכונה לניהול תיק מנייתי היא על ידי פיזור על פני מספר גבוה של מניות, ולא על ידי השקעה במניות בודדות.

כיצד בדקנו את התשואות? ובכן, חישוב פשוט של ההפרש בין מחיר המניה ביום פרסום הטור ובין מחיר המניה נכון לכתיבת שורות אלו, הושווה לרמת מדד ת"א 100 באותה התקופה. כלומר, אם על מניית בזק המלצתי ב-13.8.09, תשואת המניה עד היום (כולל דיבידנד) הושוותה לתשואת המדד מאז אותו יום ועד היום. במקרה זה, המניה הניבה תשואה של כ-30%, ואילו המדד הניב 22.7%.

איפה צדקנו, איפה טעינו?

כפי שניתן לראות, שש המלצות הניבו תשואה עודפת משמעותית על פני המדד, כאשר הגדילו לעשות מניות דרבן (תשואה עודפת על המדד של 10.2%), אלביט הדמיה (תשואה עודפת של 8%) ובזק (תשואה עודפת של 5.9%). דרבן, כפי שכבר נכתב, הייתה מניה שנסחרה מתחת להון העצמי שלה, עקב חשש משקיעים מהשקעה בחברה בקבוצת פישמן, למרות שמדובר בחברה בעלת נכסים מניבים בפיזור גיאוגרפי טוב. מאז ועד היום התקדמה המניה ב-17%, אך היא עדיין נסחרת מתחת להון העצמי שלה בזמן שחברות דומות לה נסחרות בסביבתו.

הסיפור של אלביט הדמיה היה סיפור של תזמון טוב. יציאת המניה ממדד הנדל"ן 15 הביאה ללחץ מכירות על המניה אשר הביאה לירידה מוגזמת של המניה מסיבות טכניות. מהבחינה הכלכלית, אני מעריך כי אלביט תחזור להיות מניה "כוכבת" בתיקי ההשקעות, לאחר שתהליכים חיוביים יתחילו לקרות במדינות מזרח אירופה, בחברת הבת אינסייטק או לאחר כניסה לשווקי הנדל"ן המניב בארה"ב עליו הצהירה החברה.

הסיפור של בזק נסוב סביב החלפת הבעלות על החברה, כאשר שאול אלוביץ' רכש את השליטה בחברה במקומה של קבוצת אייפקס-סבן. השיפור המתמיד בתוצאות החברה, התזרים החזק ותשואת הדיבידנד הגבוהה הביאו משקיעים זרים רבים להתעניין במניה, אשר הניבה מאז ועד היום תשואה של כ-30%. עבור מי שמעוניין לקחת סיכון מעט גבוה יותר, המלצנו על מניות חברות האם – סמייל 012 ואינטרנט זהב, אשר מספקות חשיפה ממונפת למניית בזק, ובתקופה זו הניבו תשואה מדהימה של 211% ו-185% בהתאמה.

שתי המלצות בלבד הניבו תשואת חסר למדד: מניית אלקו אחזקות והשקעה בשווקי ה-BRIC. ההשקעה במדינות ה-BRIC, ברזיל, סין, הודו ורוסיה, איננה החלטה שגויה לדעתי. הטעות הייתה ברמת התזמון. השלטונות הסיניים החליטו לאחרונה לפעול על מנת לצנן את הכלכלה, דבר שפגע בשווקים בטווח הקצר, אך בטווח הארוך יותר זהו מהלך נכון אשר מגיע על מנת למנוע מצב של בועה. הצמיחה ארוכת הטווח בשוק זה, באזור ה-9% ומעט פחות בשווקים המתעוררים האחרים, תביא לעליה בערכי מניות החברות אשר פועלות בשווקים אלו.

אלקו החזקות נמצאת במצב מורכב של ארגון מחדש של הקבוצה. דבר זה עשוי ליצור רעשי רקע בתקופה הקרובה, אך בטווח הארוך יותר יתרום לשקיפות החברה וכן להצפת הערך. יתכן כי עד אשר תתבהר התמונה בקבוצה, לא תניב המניה תשואה עודפת על פני המדד, ויש להמתין להתפתחויות בהתקדמות החברה וחברות הבנות.

לסיכום, השנה הקרובה עומדת להתאפיין בשונות גבוהה בין המניות השונות בזמן שהמדדים עשויים לדשדש לאורך תקופה. שם המשחק יהיה סלקטיביות בבחירת המניות תוך ניצול המומנטום בשווקים להגדלה והקטנת חשיפה לשוק. ערכו של הניהול האקטיבי הוא קריטי בתקופות שכאלו.

הכותב מכהן כמנכ"ל אקסלנס קרנות נאמנות

קרנות נאמנות בניהול אקסלנס קרנות נאמנות בע"מ וכן חברות מקבוצת אקסלנס מחזיקות ו/או עשויות להחזיק ני"ע ונכסים פיננסיים המוזכרים בכתבה. הכתבה אינה מהווה המלצה לרכישת ני"ע ואינה מתחשבת בנתונים האישיים של כל אדם.

3 תגובות לכתיבת תגובה