צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: הרווח עדיין גבוה, אבל ביצת הזהב של סאטקום בסכנה

הזינוק ברווחי חברת התקשורת הלוויינית ב־2009 עלול להטעות: רישות יבשת אפריקה באינטרנט קווי מאיים על מקור ההכנסות העיקרי של החברה. וגם: אילו אפקטים סותרים פועלים על מניית ביג?

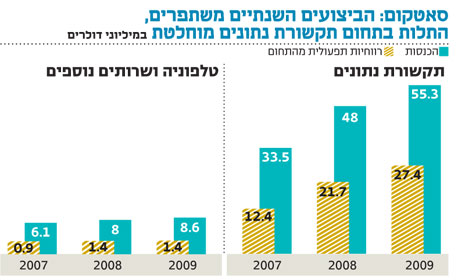

משקיע שיתמקד בשורה התחתונה של דו"חות כספיים מבלי להיכנס לעומקם, עלול להתרשם באופן מוטעה באשר לכדאיות ההשקעה בחברה, אפילו אם מרבית הרווח הנקי נובעת מפעילות שוטפת. הדו"חות השנתיים של סאטקום מערכות שפורסמו בשבוע שעבר מהווים דוגמה מצוינת לכך. מבט ראשון על הדו"חות מצביע על עלייה רציפה בהכנסות, ברווח הגולמי, בשיעור הרווח הגולמי וברווח הנקי בין 2007 ל־2009. סאטקום מערכות נסחרת כעת במכפיל 9 על רווחי 2009, מכפיל רווח אטרקטיבי לחברה בצמיחה. עם זאת, בדו"חות החברה מופיעים כמה סימני אזהרה, המבהירים שהיא תתקשה לשחזר את ביצועיה הטובים גם בשנים הבאות.

עיקר פעילותה של סאטקום הוא מכירת שירותי תקשורת נתונים באמצעות לוויין, לרבות תקשורת המכילה קישור לרשת האינטרנט. נוסף על כך מספקת החברה שירותים למפעילי תקשורת בינלאומיים ומוכרת ציוד ושירותים של רשתות תקשורת לוויינית ניידת. בשלוש השנים האחרונות הצמיחה המהירה במכירות תקשורת נתונים הובילה לזינוק ברווחי החברה.

מקטעי החלל יתייקרו

כמעט כל מכירותיה של סאטקום מערכות הן למדינות באפריקה ובאסיה, שאזורים נרחבים בהן אינם מרושתים באינטרנט קווי, ולכן התקשורת הלוויינית מספקת פתרון מתאים. אלא שהמצב בשטח דינמי, והכנסותיה של החברה בשנים הבאות יושפעו מהמתח בין עליית הביקוש לשירותי תקשורת ואינטרנט באותן מדינות לא מפותחות - התפתחות שתגדיל את הביקוש למוצרי החברה - לבין פריסת קווי אינטרנט בינלאומיים שיחברו מדינות אלו לרשת העולמית ויהוו פתרון אלטרנטיבי זול לזה שמספקת סאטקום, וכך יפגעו קשה בהכנסותיה.

במהלך הרבעון השני של 2009 הושלמה הנחתו של סיב אופטי המקשר את קניה לאירופה, ובעקבות כך החליטו כמה לקוחות של סאטקום שלא לחדש עימה הסכמים. רישות קווי של מדינות נוספות באפריקה צפוי להתבצע בשנתיים הקרובות. להערכת סאטקום מערכות, בשנת 2010 השפעת עליית הביקושים לתקשורת אינטרנט תגבר עדיין על השפעת התרחבות הרשת הקווית, כך שהכנסותיה בשנה זו ימשיכו לעלות. השאלה היא כיצד ייראו דו"חות החברה בשנים הבאות.

כחלק מההתמודדותה עם שחיקת שוק האינטרנט הלווייני, מתמקדת סאטקום בהרחבת פעילויות אחרות - בעיקר מכירת שירותים לרשתות תקשורת קווית וסלולארית ושירותי תקשורת לארגונים מרובי סניפים, בנוסף לרכישת כ־7% מהבעלות על סיב התקשורת האופטי הצפוי לחבר כמה ממדינות מזרח אפריקה לרשת האינטרנט העולמית.

גורם נוסף שעלול לפגוע בתוצאות סאטקום הוא העלייה במחירי מקטעי החלל שרוכשת החברה. המחירים היקרים יותר, שנקבעו בהסכמים שנחתמו ביולי ואוקטובר 2009, וייכנסו לתוקף במהלך שנה זו, יקטינו את שיעור הרווח הגולמי של החברה, כך שאף שהכנסותיה צפויות לגדול ב־2010, כלל לא בטוח שגם הרווח הנקי ימשיך לצמוח השנה. (אגב, העלייה במחירי מקטעי החלל מהווה חדשות מצוינות לחברה אחרת שבשליטת שאול אלוביץ', חלל תקשורת, המוכרת שירותי מקטעי חלל).

הרווח הנקי של סאטקום מערכות עמד ב־2009 על 8.6 מיליון דולר, אך כדי לזהות את הרווחיות המייצגת יש להשמיט מהתוצאות הכנסות והוצאות חד־פעמיות. החברה מדווחת שבשנה האחרונה רשמה הכנסות בגין עסקאות שהתרחשו כבר בשנת 2007, אך לא מפרטת את היקף התשלומים ומקשה בכך את ניתוח הרווחיות המייצגת. מהצד השני, לחברה הוצאה חשבונאית חד־פעמית של שיערוך רכיב האופציה להמרה בסכום של 1.8 מיליון דולר, שנבע מעליית מחיר המניה. הוצאה זו ניפחה את הוצאות המימון ובבחינת רווחיות מייצגת רצוי להשמיטה.

סאטקום נכנסה בינואר השנה למדדי יתר־120 ויתר־50 לאחר שיורוקום, בעלת השליטה בחברה, מכרה מניות לציבור. כללי הבורסה החדשים קובעים כי תנאי הסף של מדדי היתר עבור מניות שערך השוק שלהן נמוך מ־750 מיליון שקל, יהיה שיעור אחזקות ציבור של 25% לפחות. לכן, יורוקום חייבת למכור חבילת מניות נוספת של 5% מסאטקום עד חודש יוני על מנת להישאר במדדי היתר, ותרחיש זה עלול ליצור לחץ שלילי על המניה.

הנפקה דו־שלבית

ביגו רציו יה"ש הן שתיים מהחברות המועמדות להצטרף למדד ת"א־100 ביוני (נוסף על חלל תקשורת, שהוזכרה מקודם, ונחשבת כמועמדת בטוחה לכניסה למדד ה־100). על פי הקריטריונים החדשים הצפויים לקבל אישור בקרוב, כדי שמניה תימנה על מדד ת"א־100, עליה להיות בין 90 המניות בעלות ערך השוק הגבוה ביותר מבין אלו העומדות בכל שאר התנאים.

רציו יה"ש תצטרף למדד אם תשמור על שווי השוק הנוכחי שלה, אך מניה זו סובלת מתנודתיות רבה מאוד, ובמהלך החודש הקרוב תושפע במידה מכרעת מפרסום תוצאות הסקר התת־ימי שהתבצע כדי לאמוד את פוטנציאל הגז שבשדה רציו. נכון לעכשיו, קשה מאוד להעריך מה יהיה שווי השוק של המניה בשלהי חודש מאי, והאם אכן תיכנס למדד ה־100.

חברת ביג ביצעה במהלך חודש פברואר הנפקת אופציות ומניות. האופציות ניתנות להמרה תמורת 75 שקל למניה עד ל־24 במאי השנה. מחיר המניה, נכון לאתמול, עמד על 77 שקל, כך שהאופציות הן בתוך הכסף, והסיכוי להמרתן למניות גבוה. ביג יצרה למעשה הנפקה דו־שלבית, כאשר בשלב הראשון הוזרמה לחברה התמורה מהנפקת המניות ובשלב השני, אם מחיר המניה לא יירד, תוזרם לה התמורה מהמרת האופציות למניות, ללא עליות של הנפקה נוספת.

ההיקף והעיתוי של המהלך אינם מקריים: מניית ביג לא נמנית כעת עם מדד ת"א־100, כיוון שאינה עומדת בקריטריון שיעור אחזקות הציבור. אבל אם מרבית האופציות שהנפיקה אכן יומרו למניות, שיעור אחזקות הציבור במניה יעלה אל מעל 20%, וכיוון ששווי השוק של ביג גבוה מ־750 מיליון שקל, שיעור אחזקות זה יספיק כדי להבטיח לה כניסה למדדים המובילים. מועד המרת האופציה לפני סוף חודש מאי מבטיח שאם מחיר המניה יהיה גבוה מהותית מ־75 שקל, האופציות יומרו למניות לפני המועד הקובע לעדכון המדדים הקרוב.

על פי רוב, פקיעת סדרת אופציות שהיקפן מהותי, ושמחיר המימוש שלהן נמוך רק במעט ממחיר המניה, יוצרת לחץ שלילי על מחיר המניה בימים שלפני פקיעת האופציות. זאת מכיוון שחלק ממממשי האופציות מוכרים חלק מהמניות כדי לממן את תוספת המימוש.

במקרה של ביג, אפקט זה של לחץ שלילי על המניה עשוי להתחרות באפקט של המדד - פרמיה חיובית שממנה תיהנה המניה אם אכן מחירה יעמוד בשלהי מאי על יותר מ־75 שקל, האופציות יומרו למניות והשוק יפנים שהמניה צפויה להכנס למדד 100 או לפחות למדדי היתר.

קשה להעריך איזה אפקט מבין האפקטים הסותרים על מניית ביג יגבר לבסוף. בחודשיים וחצי הקרובים צפויה האופציה של ביג לנוע בתנודתיות רבה, תוצאה הנובעת ממחיר המימוש הקרוב למחיר המניה וממשך החיים הקצר של האופציה, המהווה כרטיס הגרלה ממונף מאוד על מניית ביג.

סנונית לדו"חות

הדו"חות השנתיים של בנק אגודהקדימו את דו"חות חמשת הבנקים הגדולים ומספקים הצצה מוקדמת על רווחיות הבנקאות המסחרית בישראל של שנת 2009. הרווח הנקי מפעולות רגילות של אגוד עמד על 117 מיליון שקל ושיקף תשואה של 6.6% להון הממוצע שהיה לבנק במהלך השנה.

שני גורמים מהותיים פגעו ברווחיות אגוד, כמו ברווחיות הבנקים כולם ב־2009: האחד, הריבית הנמוכה שגרמה להקטנת הפער בין הריבית על האשראי לריבית על פיקדונות ופגעה ברווח מפעולות מימון. השני, שיעור הפרשה גבוה לחובות מסופקים.

מנגד, הרווח מאחזקת מניות ומכירתן הגדיל מאוד את רווחיות הבנק. הרווחים ממניות, 66 מיליון שקל, אחראים לשליש מרווחי הבנק לפני מס. מתוך סכום זה רווח של 45 מיליון שקל נבע מדיבידנד מבזק וממכירת מניות של החברה. רווחים כה גבוהים ממניות לא ישוחזרו, כנראה, בשנה הקרובה. עם זאת, רצוי להשמיט שתי הוצאות חד־פעמיות שהיו לאגוד ב־2009, כדי לחלץ את הרווחיות המייצגת שלו: הכרה בהפסדים על אג"ח בהיקף 21 מיליון שקל והפחתת נכס מס בהיקף של 10 מיליון שקל.

מאפיין נוסף שנראה בדו"חות הבנקים יהיה עלייה בהון העצמי, הגבוהה בהרבה מהרווח הנקי. הסיבה לכך היא עליות שערים בנכסים רבים המוחזקים על ידי הבנקים, בעיקר אג"ח ונגזרי אג"ח, שאינם מוכרים בדו"חות הרווח וההפסד אך מצטרפים לקרן ההון.

קרן ההון של אגוד ב־2009 עלתה נטו (לאחר השפעות מס) ב־112 מיליון שקל ועברה מערך שלילי לחיובי. בזכות נתון זה, ובזכות הרווח הנקי, הנפקת הזכויות וההימנעות מחלוקת הדיבידנד, זינק ההון העצמי של הבנק ב־376 מיליון שקל.

דווקא גידול זה בהון העצמי מציב אתגר גדול בפני בנק אגוד: להגדיל במקביל את התשואה על ההון. בתחום הבנקאות המסחרית יש יתרון לגודל, והנחיתות של הבנק בתחום זה, ושמרנותו היחסית (שאמנם מנעה ממנו הפסדים גדולים במשבר האשראי האחרון), הן הסיבות לתשואות הנמוכות על ההון שמציג אגוד יחסית לבנקים הגדולים.

אגוד נסחר כעת במכפיל הון של 0.72, הנמוך מאופן מהותי ממכפיל ההון של חמשת הבנקים הגדולים. מצב זה ישתנה רק אם הבנק יגדיל את שיעור הרווחיות שלו, או ייכנס לשיחות על מיזוג עם אחד הבנקים הבינוניים.

הכותב הוא כלכלן בחברת הייטק

לא התפרסמו תגובות לכתיבת תגובה