צילום: עמית שעל

צילום: עמית שעל

חודש ינואר בביטוחי המנהלים: השוק הקונצרני מאיר פנים למנורה

מגדל, החברה הגדולה בענף, רשמה תשואה שלילית בינואר, אך ממשיכה להוביל את התשואות בטווח של שלוש עד חמש שנים

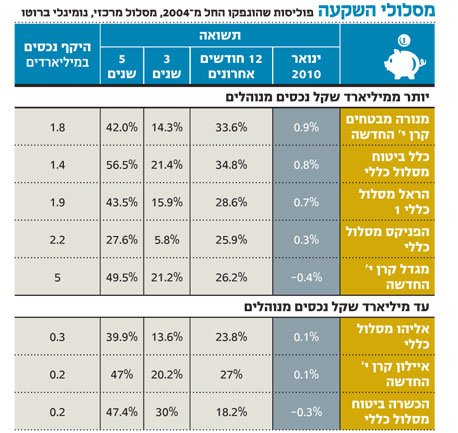

מאחורי התשואות הפנומנליות שרשמו חברות הביטוח בהשקעות כספי ביטוח המנהלים ב־2009, כאשר כולן השיגו תשואה חודשית חיובית בפוליסות המשתתפות ברווחים (קרן י'), הגיעה 2010 והתמונה השתנתה. ביצועי חלק מהחברות בינואר היו חלשים והשתקפו בתשואה שלילית בפוליסות.

בעוד שמנורה, המנצחת הבלתי מעורערת של 2009, ממשיכה לככב בראש הטבלה בפער מרשים לעומת המתחרות, מגדל, בעלת תיק ביטוח המנהלים הגדול בענף, הציגה תשואה שלילית של כחצי אחוז בינואר. גם המתחרות הקטנות, אליהו והכשרה ביטוח, מציגות תשואה שלילית בחודש זה. ההימור של הכשרה ביטוח (בניהול ההשקעות של יוסי אפרתי) על מניות הבנקים הוכיח את עצמו בשלהי 2009, אך היה בעוכריה בתחילת שנה זו, כאשר מדד הבנקים ירד.

החל מינואר, מתכונת הדיווח על ביטוחי המנהלים השתנתה בהנחיית המפקח על הביטוח. מעתה החברות להציג בעיקר את התשואה המצטברת שהשיגו לעמיתי הפוליסות ב־12 החודשים האחרונים, ובשלוש ובחמש השנים האחרונות. מי שמובילה בחתך זה של שלוש וחמש שנים היא דווקא מגדל, שכאמור סבלה מחולשה בחודש המדווח האחרון. כלל ביטוח היא בעלת התוצאות הטובות ביותר בשלוש ובחמש שנים במסלול הכללי של הפוליסות החדשות המשווקות החל מ־2004. הפניקס, לעומת זאת, מפגרת מאחור ומהווה אתגר למנהל ההשקעות הטרי שלה גדי גרינשטיין.

ינואר היה מוצלח במיוחד לאג"ח הקונצרניות ולמניות היתר, אשר האפילו על המדדים המובילים, ובהם ת"א־25. גם האג"ח הממשלתיות הציגו תוצאות יפות בתחילת השנה, בעוד שהאפיק המנייתי בחו"ל השיג תשואות חסר. מנורה נהנתה מהחשיפה הגבוהה יחסית של השקעותיה לאג"ח קונצרניות ולמניות היתר. מגדל, לעומתה, תחת ניהול ההשקעות של ענת לוין מקפידה להתרחק באופן יחסי מאג"ח קונצרניות, וסבלה בינואר מהחשיפה הגבוהה שלה למניות המדדים המובילים ולמניות בחו"ל.

יוני טל, מנהל ההשקעות הראשי של מנורה, משוכנע בניגוד לחלק מעמיתיו שהאפיק הקונצרני עדיין לא אמר את המילה האחרונה: "ההישגים של מנורה הם תוצאה של תיק מאוזן בין מניות ונכסי חוב שהשיגו תשואת יתר על מדדי השוק", הוא אומר. "אג"ח קונצרניות הן עדיין אפיק סולידי יותר ממניות. במהלך המשבר החברות עשו מאמץ עילאי לשרת את החוב, ואם לא הצליחו, הן המירו את חלקו במניות.

"בעוד שהמניות אולי החזירו את הפסדי המשבר, האג"ח הקונצרניות החזירו את ההפסד והשיגו תשואה עודפת של 20%", אומר טל. ומוסיף עם זאת: "רמות השערים במניות עלו ומרווחי האג"ח ירדו, ולכן אנחנו מחפשים גם השקעות אלטרנטיביות כמו נדל"ן וקרנות השקעה".

כל חברות הביטוח למעט הפניקס שבו לגבות דמי ניהול משתנים בסוף 2009. דמי הניהול נוגסים בכ־15% מהתשואה הריאלית של הפוליסות.

לא התפרסמו תגובות לכתיבת תגובה