צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח - טאואר מציגה: תרגיל בקריאת רווחים

הדו"חות הכספיים בישרו על שיפור דרמטי בתוצאות טאואר, והמניה הגיבה בנסיקה. החברה "שכחה" להזכיר את הדילול הכבד הצפוי לבעלי המניות בתוך שנים ספורות, עם המרת שטרי ההון של טאואר שבידי הבנקים והחברה לישראל

קריאת דו"חות חשבונאיים מהווה תרגיל ברטוריקה. הרטוריקה מנסה לשכנע, מגייסת לצדה את האמת - אבל לא תמיד את כולה, מדגישה רק את מה שרוצה ומצניעה את כל היתר, ולעתים קרובות מתגלה ככלי שמטרתו להוביל את הקורא, אבל לא בהכרח ללמד אותו את הדברים המהותיים.

מטרת המשקיע המתעמק בדו"חות היא לנקות את מעטפת הרטוריקה ולזהות את העיקר. מרבית הדו"חות של חברות דואליות, הנסחרות בישראל ובארצות הברית, מדגישים את ההישגים בעמוד הראשון של הדו"ח השנתי המצומצם, ומשאירים את נקודות הסיכון לביאורים הפנימיים בעמודים האחרונים של הדו"ח השנתי המלא.

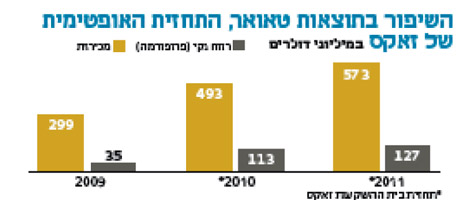

גם הדו"ח השנתי של יצרנית השבבים, טאואר סמיקונדקטור, שפורסם בשבוע האחרון של פברואר, לא חורג ממגמה זו. הדו"ח מדגיש את המכירות הרבעוניות שעברו את סף ה־100 מיליון דולר, את הצפי לעלייה במכירות ברבעון הראשון של 2010 ואת נתוני הפרופורמה (הרווח בניכוי השפעות חד־פעמיות) החזקים. אבל בניגוד למרבית החברות הנסחרות דואלית בישראל ובארה"ב, טאואר נמנעת מלציין את הרווח למניה מדוללת. נתון זה לא הופיע גם בדו"ח השנתי המלא של החברה, שפורסם כעבור שבוע, וההשמטה אינה מקרית. קוראי הדו"ח, שירצו לדעת מה מספר המניות שצפוי להיות לטאואר בעוד ארבע שנים, חייבים להתעמק בסעיפים הקטנים של הדו"ח המלא.

בסוף 2008, בעיצומו של המשבר הפיננסי, התקשתה טאואר בהחזרת החובות. החברה הגיעה להסכם עם בעלת השליטה בה, החברה לישראל, ועם נושיה, בנק הפועלים ובנק לאומי, על מחיקת חלק גדול מחובותיה ודחייה בתשלומים של יתרת החוב תמורת מתן שטרי הון של טאואר לחברה לישראל ולבנקים. הסדר החובות צמצם מאוד את הוצאות המימון ושיפר את מצב החוב של החברה. מחיקות החוב התבטאו בירידה חדה בהתחייבויות המופיעות במאזן, אך שטרי ההון שהתקבלו בתמורה לא קיבלו ביטוי במאזן.

במקביל, בשלהי 2008 ובמהלך שנת 2009 הוביל מנכ"ל טאואר ראסל אלוונגר את החברה לשינוי אסטרטגי של התמקדות בייצור שבבים לנישות מיוחדות, והדבר אפשר לחברה להתרכז בתחרות על איכות ועל התאמת השבבים ללקוחות במקום לנהל תחרות על המחיר. המהלך האסטרטגי הזה, שראשיתו במיזוג עם חברת ג'אז, הצדיק את עצמו, וטאואר מציגה תחזיות אופטימיות למכירות של כ־500 מיליון דולר בשנה הקרובה.

אלא שכשמדברים על רווחים, צריכים להיות זהירים. רווחי הפרופורמה (Non-GAAPׂׂ) של טאואר ברבעון הרביעי של 2009 עמדו על 21.2 מיליון דולר, אך על פי כללי החשבונאות, רשמה טאואר ברבעון זה הפסד של 31.2 מיליון דולר.

מהי הרווחיות המייצגת

כאשר ההפרש בין רווחי הפרופורמה לרווח החשבונאי של טאואר שווה ליותר ממחצית מכירות החברה, קיימת חשיבות רבה בהבנת מקורותיו של הפער הזה. הפרש זה, בין שני סוגי הרווחים, נובע למעשה משלושה גורמים: אחד, עליית הערך הכלכלי של התחייבויות החברה, התלויות במחיר המניה, בהיקף של 18.7 מיליון דולר. מקור שני לפער: הפחתה חשבונאית של נכסים בהיקף של 32.4 מיליון דולר, ומקור שלישי: תשלומים מבוססי מניות בסכום של 1.3 מיליון דולר.

עליית מחיר המניה ברבעון הרביעי של 2009 הגדילה גם את התחייבויות טאואר בגין פרמיית ההמרה של האג"ח ושל האופציות הסחירות. רכיב זה יוצר הוצאות מימון בדו"ח החשבונאי, אבל הוצאות אלו אכן חד־פעמיות באופיין, ולכן נכון להשמיטן מדו"חות הפרופורמה.

נושא ההפחתה החשבונאית של הנכסים, לעומת זאת, הנו מורכב יותר. הפחתות חד־פעמיות באופיין אמנם רצוי להוריד מדו"חות הפרופורמה, אך אצל טאואר מדובר בהפחתה מתמשכת (לפי אורך חיים של שבע שנים), בשווי מכונות, ציוד ונכסים בלתי מוחשיים הקשורים לטכנולוגיית Fab2. החלטת טאואר שלא לכלול את עיקר ההפחתה בדו"חות הפרופורמה, יצרה עיוות: בעוד שההשקעה בטכנולוגיה לא נרשמה בדו"ח הפרופורמה, הרווח שנבע מאותה השקעה כן נכנס לדו"ח זה.

החדשות הטובות מבחינת טאואר הן שהיקף ההפחתה צפוי לפחות בשנים הקרובות, בעיקר מאחר שחלק מהותי מהרישום של ההשקעה בטכנולוגיה במאזן כבר הופחת. לכן, מתוך הערכה שחיי הטכנולוגיה יהיו ארוכים מקצב ההפחתה החשבונאי של הנכסים, הדו"חות החשבונאיים אמנם יוצרים עיוות של זרם הוצאה גדול מדי להפחתת הטכנולוגיה, ומטים את הרווח המייצג של החברה כלפי מטה.

עם זאת, בחירת טאואר שלא להכיר במרבית ההפחתה במסגרת דו"חות הפרופורמה מטה גם היא את הרווחיות המייצגת, והפעם כלפי מעלה. בסופו של דבר, קשה לגזור את הרווחיות המייצגת של טאואר. רווחיות זו נמוכה בהרבה מזו המופיעה בדו"חות הפרופורמה, אבל גם ההפסד החשבונאי רחוק מלייצג את מצב החברה.

הכנסות טאואר צפויות לצמוח ב־10%-15% ברבעון הראשון של 2010 בהשוואה לרבעון הקודם, ולהשתפר עוד יותר במהלך השנה. צמיחה זו צפויה להגדיל את הרווחים, והפחתה מסוימת בהוצאות על הפחתת נכסים החל מהרבעון השלישי של 2010 יכולה אף להעביר את טאואר לרווח גם בדו"חות על פי הכללים החשבונאיים.

שוק ההון מסתכל תמיד קדימה, והראלי במניית טאואר נגזר מתוצאותיה המעודדות, כמו גם מתחזיותיה האופטימיות של החברה. אבל מחיר המניה צריך להיקבע בעיקר לפי הצפי לרווחיות העתידית השוטפת יחסית לכמות המניות הרשומות של החברה.

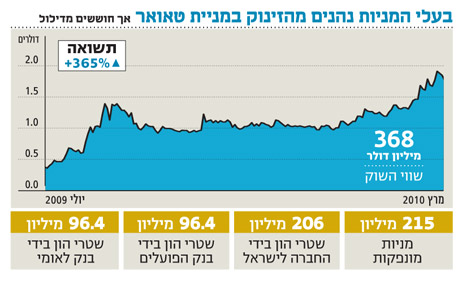

תחום השבבים בכלל נוטה למחזוריות מהותית ברווחיות וקשה לדעת מהי הרווחיות המייצגת. בניתוח מניית טאואר קיים קושי נוסף והוא האי־ודאות לגבי מספר המניות הרשומות שיהיו לחברה בעתיד. ערך השוק הנוכחי של טאואר עומד על כ־1.4 מיליארד שקל, לאחר זינוק של קרוב ל־70% במחיר המניה מתחילת השנה. אבל המרת כל שטרי ההון של החברה למניות, ומימוש האופציות לעובדים (שמחירן נמוך מדולר), יקפיצו את מספר מניות טאואר פי שלושה, כמעט מבלי שייכנס כסף נוסף לקופתה של החברה.

בתרחיש זה מחיר המניה כיום מייצג ערך שוק עתידי של 4.2 מיליארד שקל, ועל פי ערך שוק זה, מכפיל הרווח העתידי הצפוי של החברה כבר בהחלט לא נמוך.

מרבית שטרי ההון של טאואר התקבלו בשני ההסכמים שחתמה טאואר עם החברה לישראל ועם הבנקים לאומי והפועלים בספטמבר 2006 ובספטמבר 2008. בהסכמים אלו ויתרו הבנקים, למעשה, על כמחצית מחובה של טאואר כלפיהם תמורת קבלת שטרי הון של החברה במחיר כפול ממחיר המניה. החברה לישראל ויתרה גם היא על חלק מחובות טאואר תמורת קבלת שטרי הון באותו יחס של מחיר לחוב, ובהמשך השקיעה בטאואר 140 מיליון דולר בשלוש הזדמנויות שונות תמורת שטרי הון נוספים, על פי מחיר המניה בעת ההשקעה. שטרי הון אלו אינם מקנים זכויות הצבעה ושליטה בחברה, אך ניתן יהיה בעתיד להמירם למניות טאואר ללא כל תמורה.

חור באנליזה

בשיחות הוועידה לאחר הדו"חות הרבעוניים האחרונים דאגו בטאואר להדגיש את הקשיים הצפויים בהמרת שטרי ההון למניות, אך נמנעו מלהציג את הרווח למניה מדוללת – שיבהיר את היקף הדילול העתידי שעלול להיות למניות. השיפור העצום במצב החברה וסיום החזר החוב לבנקים הצפוי ב־2013 יעלו מחדש, ללא ספק, את נושא המרת שטרי ההון למניות. עבור לאומי והפועלים, המחזיקים כל אחד בכ־96 מיליון שטרי הון הניתנים להמרה למניות טאואר ללא כל תמורה, מדובר בנכס שערכו כיום כ־600 מיליון שקל לכל בנק. אם מצבה של טאואר ימשיך להשתפר בשנים הקרובות, הבנקים לא יוותרו, כנראה, על הנכס הזה. הבנקים ביצעו בעבר מחיקות גדולות עקב האשראי שנתנו לטאואר, אך ייתכן שבסוף התהליך הם ירשמו רווח בגין אשראי זה.

הוודאות שבהמרת שטרי ההון שבידי החברה לישראל למניות טאואר אפילו גבוהה יותר. המהלך אמנם אינו צפוי להתרחש בחודשים הקרובים, אך מחזיקי המניות של טאואר לא יכולים להתעלם מהדילול המהותי הצפוי להם בתוך כמה שנים.

לדילול שינבע משטרי ההון צריך להוסיף את הדילול שינבע מהאופציות לעובדים, ובעיקר מ־29 מיליון אופציות שניתנו במחיר מימוש נמוך במיוחד של 29 סנט למניה (כתוצאה מהמחיר הנמוך שרשמה המניה בעת חלוקת האופציות). מימוש זה יוביל לדילול של מחזיקי המניות הנוכחיים, שאין בצדה הכנסה עתידית מהותית כלשהי לקופת החברה.

אחד הגורמים לעלייה החדה במחיר מניית טאואר בחודש האחרון הוא המלצת קנייה שנתן בית ההשקעות זאקס למניה במחיר יעד של 3.5 דולרים - מחיר כפול ממחירה הנוכחי של המניה. בסקירתו הציג בית ההשקעות תרחיש אופטימי של המשך צמיחה עקבית במכירות וברווחי טאואר במהלך השנתיים הקרובות, אך ההמלצה גזרה מכפילי רווח למניה לפי רווחי הפרופורמה - ובלא כל התייחסות ביקורתית לרווחי הפרופורמה כפי שהוצגו בדו"חות החברה.

גרוע מכך, בטבלת הרווחים החזויים שהציג בית ההשקעות, הרווח למניה הצפוי של טאואר זהה לרווח הצפוי למניה מדוללת. אנליסט זאקס התעלם לחלוטין מהדילול הצפוי במניה, אך החורים הבולטים באנליזה לא זכו לתשומת לב. הדבר מהווה תזכורת לכך שבימים של גאות בשוק, יש רבים המסתפקים בקריאת השורה התחתונה בדו"חות.

הכותב הוא כלכלן בחברת הייטק

12 תגובות לכתיבת תגובה