צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: שוק ההנפקות רותח - והסיכון גדל

בשבוע האחרון הונפק אג"ח בחצי מיליארד שקל ולרשימת המנפיקות הצטרפו חברות כמו מגה אור ונתנאל. זה הזמן לגלות זהירות ולדרוש פרמיה המותאמת לסיכון

האפיק הקונצרני ממשיך ליהנות מעליות קלות, על רקע הצמצום בהנפקות אג"ח מדינה והצלחת הגיוס של 1.5 מיליארד יורו על ידי ממשלת ישראל באירופה. עם זאת, עליות מחירי האג"ח אינן מספרות את הסיפור המלא, ואנו עדים לכמה התפתחויות חדשות ומעניינות בשוק.

1. מימוש דה־לוקס: המפגש בין גופים מוסדיים מן הצד המוכר לבין קרנות הנאמנות והציבור, שממשיכים להזרים כספים לאפיק הקונצרני, יוצר קרקע נוחה לביצוע התאמות מחירים סלקטיביות והתאמת פרמיית הסיכון הנדרשת, בהדרגה וללא זעזועים.

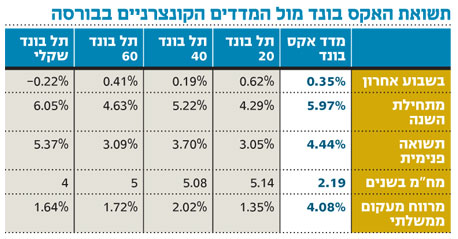

2. הציפיות האינפלציוניות בעלייה: בהתאם גדלה גם חיבתו של הציבור לאפיק הצמוד על חשבון השקלי. ביצועי היתר של האפיק צמוד המדד גררו בשבוע האחרון גם את מדד תל בונד־20 לעלייה של כ־0.5%. תל בונד־20 הוא בעל המתאם הגבוה ביותר לאג"ח ממשלתיות צמודות מדד במח"מ של כ־5 שנים ומזוהה כאלטרנטיבה לאפיק זה.

3. שוק הנפקות החוב הקונצרניות חם מאוד: השבוע הצטרפו לרשימת המנפיקות חברות כמו טמפו, מגה אור, צ'אם ונתנאל . מגה אור גייסה כ־52 מיליון שקל באג"ח צמודות מדד ובריבית של 5.5%. קבוצת דורי הודיעה על הצלחה בהנפקת החברה־הבת דורי בניחה תוך גיוס של 63 מיליון שקל (אג"ח של שתי החברות נמנה עם מדד האקס בונד, שעליו נרחיב בהמשך).

בסך הכל הונפקו בשבוע האחרון בבורסה אג"ח בכחצי מיליארד שקל, וכאן יש לצרף אזהרה: להערכתנו, הרווחים המהירים בהנפקות מגדילים את הסיכון לתמחור מוגזם מצד המשקיעים. המלצתנו היא לגלות זהירות ולהקפיד לדרוש פרמיה בהתאם לסיכון החברה המנפיקה.

4. הריבית במשק הופכת שלילית יותר ויותר, אך הנגיד סטנלי פישר שיגר השבוע הצהרת כוונות על החזרתה של הריבית לנתיב "נורמלי". להערכתנו, זה הזמן להצטייד מחדש באג"ח קונצרניות בריבית משתנה (למשל באמצעות קרן נאמנות מתמחה באג"ח בריבית משתנה).

המרווחים אמנם נמוכים יחסית בינתיים לעומת האפיק הקונצרני הצמוד, אך המדדים השליליים כנראה מאחורינו והעלאות הריבית לפנינו, והיצע האג"ח בריבית משתנה קטן יחסית.

פוטנציאל רווח מוגבל

תנאי המאקרו של צמיחה מהירה וריבית ריאלית שלילית ממשיכים לתמוך באפיק הקונצרני, אך פוטנציאל הרווח במדדי התל בונד מוגבל, ואת הדגש יש לתת לבחירת מכשירי השקעה יעילים, כמו מדד אקס בונד של מנורה מבטחים ו"כלכליסט", הממקסם את יחס התשואה־סיכון ומשיא את התשואה השוטפת של התיק הקונצרני, באמצעות בחירה סלקטיבית ובפיזור גבוה של 30 איגרות, אשר אינן נכללות במדדי התל בונד.

בשבוע האחרון השיא מדד אקס בונד ביצועים דומים למדד תל בונד־60, עם תשואה של 0.35% לעומת 0.41% בהתאמה. עם זאת, המגמה ארוכת הטווח היא שונה. מדד אקס בונד ממשיך להוביל מול המדדים הקונצרניים בבורסה והשיא מתחילת השנה 5.97% לעומת 4.63% של תל בונד־60. כמו כן, עקב תוספת התשואה שמספק האקס בונד רגישותו של מדד זה להעלאות הריבית הצפויות נמוכה יחסית.

מימוש בריא

ייתכן שה"מימוש דה לוקס" שהזכרנו, המאפיין את האפיק הקונצרני בשבועיים האחרונים תוך סלקטיביות רבה, יחריף למימוש רווחים משמעותי, והשאלה היא אם בתרחיש כזה יש לצפות להתנהגות שונה של מדד האקס בונד בהשוואה למדדי התל בונד הצמודים.

נראה כי אם המימוש ינבע מחשש קונקרטי לעליית ריבית או מדד, מדד האקס בונד צפוי להיפגע פחות. זאת בשל השילוב של מח"מ קצר יחסית (2.2 שנים בממוצע באקס בונד לעומת 5 שנים בתל בונד־60) ומרווחים גבוהים יחסית לאג"ח ממשלתיות.

אם מימוש לא ינבע מגורם נקודתי אלא מחזרתו של הפחד לשווקים (תרחיש שסבירותו, להערכתנו, נמוכה), אנו צופים פגיעה גבוהה יותר במדד האקס בונד בשל פתיחת מרווחים וגידול בפרמיית הסיכון הנדרשת.

בתסריט של מימוש רווחים "נורמלי" וכל עוד נתוני המאקרו הבסיסיים אינם משתנים, יש לראות הזדמנות פז ברכישת נכסים איכותיים במחירים נוחים.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות ומנורה מבטחים פיננסים

תגובה אחת לכתיבת תגובה